Sampai 6.000%! Bank Digital dan Lonjakan Sahamnya

.jpg)

[Waktu baca: 7 menit]

Pandemi corona tampaknya mempercepat proses digitalisasi berbagai sektor di Indonesia, termasuk perbankan. Berbagai pihak kini sudah, sedang dan akan mewujudkan bank digital, suatu konsep dan praktek yang relatif baru dalam satu dekade terakhir.

Bank digital atau yang sering disebut sebagai neobank adalah bank yang hampir sepenuhnya memberikan layanan secara online atau menggunakan jaringan internet. Bank ini tidak lagi mengandalkan bangunan fisik seperti kantor cabang atau kantor perwakilan untuk menjalankan operasionalnya.

Salah satu contoh sederhana praktek bank digital ini adalah pembukaan rekening secara online. Jika di masa lalu pembukaan rekening bank harus dilakukan dengan cara datang ke bank, bank digital akan memudahkan nasabah membuka rekening melalui smartphone tanpa harus datang ke bank.

Mengapa pandemi mempercepat proses mewujudkan bank digital itu? Salah satu pemicunya adalah masyarakat yang membatasi mobilitas sebagai upaya mencegah penyebaran virus corona yang mematikan ini. Masyarakat mengurangi aktivitas keluar rumah, termasuk pergi ke kantor cabang bank untuk melakukan transaksi tertentu.

Dalam kondisi ini dibutuhkan suatu fasilitas dari perbankan yang memudahkan masyarakat untuk melakukan transaksi. Bukan hanya menabung, mengirim atau dikirim uang, tapi juga aneka transaksi lainnya seperti investasi, penukaran valuta asing, kredit dan sebagainya.

Dibandingkan dengan baseline-nya, menurut laporan Google Mobility, perjalanan masyarakat ke tempat kerja, pusat perbelanjaan, stasiun, taman dan sebagainya, menurun dengan rentang 5%-38% per Februari 2021. Angka itu bahkan lebih tinggi pada 2020 saat proses vakinasi corona belum dimulai. Di tengah terbatasnya mobilitas masyarakat, kebutuhan bank digital kian besar.

Bank Digital di Indonesia: Disambut dengan Tangan Terbuka

Keberadaan bank digital di Indonesia disambut dengan tangan terbuka oleh konsumen yang merupakan bagian dari masyarakat digital. Menurut sebuah laporan dari konsultan internasional McKinsey yang bahkan dirilis sebelum pandemi menyatakan bahwa konsumen Indonesia sangat terbuka terhadap digital banking.

Menurut laporan McKinsey pada Februari 2019 tersebut, dalam tiga tahun terakhir, penggunaan digital banking di Indonesia meningkat dua kali lipat lebih cepat daripada negara-negara berkembang Asia lainnya.

Survei itu menyatakan suatu peluang yang dapat ditangkap bank digital: 50% responden menyatakan akan mempertimbangkan beralih ke bank yang tidak memiliki kehadiran fisik (physical presence). Mayoritas responden juga menyatakan keyakinannya akan mengalihkan 25%-50% saldonya ke bank digital. Suatu angka yang tidak kecil.

Bank digital memiliki potensi besar di Indonesia seiring penetrasi internet di Indonesia yang terus bertumbuh. Penetrasi internet kini mencapai lebih dari 73,7% (2019) dibandingkan dengan 65% (2018). Dengan kata lain, pengguna internet di Indonesai mencapai lebih dari 196 juta jiwa, salah satu pasar yang besar di bumi ini.

Selain itu, jumlah kepemilikan smartphone di Indonesia juga terbilang tinggi. Perusahaan asal Kanada, Hootsuite, pernah merilis data bahwa jumlah smartphone yang digunakan di Indonesia mencapai lebih dari 338 juta atau lebih banyak dari penduduk Indonesia sebanyak 280 juta orang. Tidak sulit menemukan orang yang memiliki lebih dari satu smartphone pada saat ini.

Kendati disambut hangat, bukan berarti bank digital tanpa tantangan yang membuat sebagian konsumen masih khawatir terhadap keberadaan "spesies" ini. Berbagai kejahatan keuangan, salah satunya SIM swap atau pengambilalihan nomor seluler seseorang untuk mengakses rekening bank, adalah salah satu kekhawatiran yang nyata.

Ada banyak kejahatan keuangan yang terjadi di tengah ketatnya keamanan jaringan perbankan. Belum lagi masalah phising, malware dan sebagainya. Konsumen tradisional akan mempertanyakan berbagai aspek keamanan ini.

Baca juga: Tips Waspadai Kejahatan Keuangan "SIM Swap"

Aksi Korporasi Bank Digital: Berlanjut?

Di tengah potensi bank digital itu, berbagai investor raksasa mulai melirik Indonesia sebagai salah satu pasar untuk mengembangkan bank digital. Salah satu cara untuk masuk ke dalam pasar ini adalah membeli bank dengan ukuran relatif kecil untuk dikembangkan menjadi bank digital.

Pada saat ini, sejumlah aksi korporasi telah dilakukan oleh sejumlah pihak sebagaai bagian dari upaya mewujudkan bank digital tersebut. Berikut ini di antaranya:

Tiga bank di atas adalah bank yang telah diakusisi oleh investor baru belum lama ini dan dikabarkan akan menjadi bank digital. Pertama, Bank Yudha Bhakti (BBYB) yang diakuisisi oleh Alibaba melalui PT Akulaku Silvrr Indonesia.

Bank Yudha Bhakti, bank yang juga dimiliki oleh Asabri dan Gozco Capital Indonesia itu, dikabarkan akan bertransformasi menjadi bank digital. Bank yang dulunya memiliki target pasar kalangan pensiunan itu juga hendak mengubah haluan dengan mengincar kalangan milenial.

Kedua, Bank Jago (ARTO) diakuisisi oleh Dompet Karya Anak Bangsa, salah satu lini usaha yang dimiliki oleh perusahaan teknologi, Gojek. Rumor mengenai rencana akuisisi ARTO itu telah beredar sejak 2019 dan baru terbukti pada 2020.

Ketiga, Bank Royal yang diakuisisi oleh Bank Central Asia (BBCA) pada 2019. Bank Royal kemudian ditransformasikan oleh pemilik yang baru menjadi bank digital dengan nama BCA Digital.

Apakah hanya itu? Tidak. Berbagai rumor beredar di kalangan pelaku pasar mengenai rencana akuisisi bank kecil oleh investor besar. Rumor itu antara lain menyelimuti Bank Capital Indonesia (BACA) dan Bank Bumi Artha (BNBA).

Berdasarkan rumor yang beredar, BNBA dikabarkan akan diakuisisi oleh SEA Group, perusahaan yang berbasis di Singapura yang memiliki salah satu platform belanja online terkemuka di Indonesia, Shopee. Manajemen BNBA menyatakan pihaknya membuka diri terhadap berbagai opsi sebagai bagian dari rencana transformasi digital.

Sementara itu, BACA juga dikabarkan akan diakuisi oleh investor raksasa yaitu Grab dan SEA Group. Pada saat ini, BACA memiliki layanan digital bernama Capital Net. Rumor yang beredar menyebutkan bahwa Capital Net itu tengah dilirik oleh para investor. Benarkah berbagai rumor itu?

Pada saat ini belum ada yang bisa memastikan mengenai kebenaran berbagai rumor tersebut. Yang pasti, pengalaman Bank Artos (yang kini bernama Bank Jago) dapat menjadi satu contoh. Pada 2019, rumor mengenai akuisisi Bank Jago oleh Gojek begitu santer.

Pada saat itu tidak ada yang bisa memastikan kebenaran rumor tersebut. Manajemen Bank Artos juga membantah mengenai rumor tersebut. Kondisi itu bisa dipahami mengingat aksi korporasi adalah informasi sensitif bagi perusahaan terbuka sehingga perlu dirahasiakan.

Lebih dari setahun kemudian pada Desember 2020, Gojek mengumumkan aksi korporasi berupa pembelian sebagian saham Bank Jago tersebut. Bank Artos yang dulunya tidak terlalu dikenal kini kian populer dengan brand Bank Jago. Sebagian rumor di pasar saham adalah fakta yang tertunda.

Antusiasme Pasar Saham

Seperti biasa, rumor aksi korporasi, apalagi aksi korporasi yang melibatkan perusahaan raksasa, akan disambut reaksi yang berlebihan (overreaction) oleh pelaku pasar. Reaksi itu berupa pembelian saham besar-besaran yang berdampak ke harga-harga saham itu.

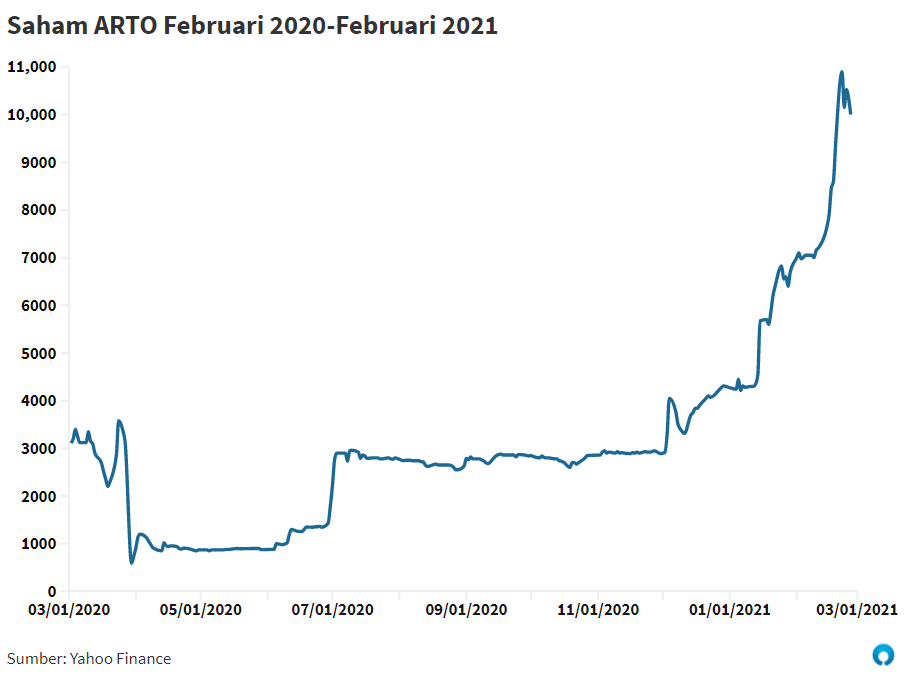

Saat rumor itu beredar dan belum ada konfirmasi apapun, saham ARTO bergerak liar dan terus mendaki tinggi. Sampai akhirnya Gojek mengumumkan bahwa Gojek mengakuisisi 22% saham ARTO, saham ini terus melesat. Jika pada 2019 saham ini bergerak di level Rp100an, saham ARTO kini bergerak di level Rp10.000an! Bisa dibayangkan seberapa jauh saham ini meroket.

Kapitalisasi pasar ARTO bahkan sempat melewati salah satu saham big caps di Bursa Efek Indonesia yaitu Bank Negara Indonesia (BBNI). ARTO sempat menyelinap ke dalam 10 besar perusahaan dengan kapitalisasi pasar terbesar di BEI walau hanya sesaat.

Menurut Bursa Efek Indonesia (BEI) pada 22 Februari 2021, saham bank ini mengalami peningkatan harga di luar kebiasaan (unusual market activity). Kendati demikian, otoritas bursa tidak memberhentikan sementara perdagangan saham ini seperti yang pernah dilakukan pada Juli 2020. Selama setahun sampai akhir Februari 2021, saham ARTO telah melesat lebih dari 6.000%!

Begitupula dengan saham lainnya seperti BBYB yang sempat dihentikan sementara perdagangannya oleh BEI pada 25 Februari 2021. Dalam sepekan terakhir pada pekan terakhir Februari 2021, harga BBYB melesat lebih dari 60% hingga akhirnya pihak bursa menghentikan sementara perdagangannya. Dalam tiga tahun, saham ini telah melesat lebih dari 600% sampai akhir Februari 2021!

Nasib sama juga dialami oleh BNBA yang mengalami lonjakan luar biasa dalam beberapa waktu terakhir. Sejak awal tahun sampai akhir Februari, saham ini telah melesat lebih dari 300%. Sementara itu, saham BACA mengalami lonjakan lebih dari 100% sejak awal tahun sampai saat ini. Saham-saham bank kecil ini bergerak lincah tidak seperti saham-saham bank besar dalam jangka pendek dan menengah.

Mengapa saham itu melesat drastis? Salah satu kemungkinannya adalah reaksi beserta ekspektasi para pelaku pasar terhadap berbagai bank ini. Bank digital digadang-gadang akan menjadi masa depan perbankan Indonesia yang bakal mendisrupsi sistem perbankan tradisional dengan teknologi, inovasi dan budaya yang baru.

Jika menilik salah satu alat valuasi saham bank seperti rasio harga saham terhadap nilai buku (price to book value/PBV), PBV berbagai saham bank itu begitu tinggi dibandingkan dengan PBV bank-bank besar seperti BCA, Mandiri, BNI dan sebagainya. PBV ARTO, misalnya, mencapai lebih dari 90x setelah sahamnya terbang berkali-kali lipat, sedangkan bank-bank besar memilik PBV sekitar 1-4x.

Apakah BACA, BNBA, BBYB dan sebagainya yang PBV-nya "masih" di bawah 4x itu akan mengikuti jejak ARTO atau justru sebaliknya akan "terkapar" setelah rumor ternyata terbukti tidak benar? Segala kemungkinan bisa terjadi di pasar saham.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)