Prospek Saham HOKI Setelah Stock Split

[Waktu baca: 7 menit]

PT Buyung Poetra Sembada Tbk. berencana untuk melakukan pemecahan nilai nominal saham atau stock split dengan rasio 1:4. Artinya, setiap satu saham emiten berkode HOKI ini akan dipecah menjadi empat saham.

Emiten produsen beras premium ini sudah mengantongi restu dari pemegang saham dalam Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang digelar pada Rabu (27 Januari 2021) kemarin. Selanjutnya, HOKI tinggal menunggu restu Bursa Efek Indonesia (BEI) untuk merealisasikan rencana tersebut.

Pada perdagangan Rabu (27 Januari 2021), saham HOKI ditutup di level Rp1.075 per saham. Jika dibandingkan dengan harga sahamnya pada saat IPO 2017 lalu yang ada di level Rp310 per saham, maka harga saham HOKI saat ini sudah meningkat 247%.

Pada Rabu (27 Januari 2021), saham HOKI ditransaksikan sebanyak 3.360 kali dengan volume transaksi sebanyak 32,66 juta saham dan nilai transaksi Rp35,77 miliar. Manajemen HOKI menilai pergerakan saham HOKI selama ini masih kurang likuid.

Diharapkan, dengan dipecahnya nilai saham HOKI, transaksi saham HOKI menjadi lebih likuid di pasar, sebab harganya menjadi lebih terjangkau.

Dengan demikian, pembentukkan harga sahamnya juga menjadi lebih efektif.

Manajemen HOKI sendiri berjanji untuk terus mengeksekusi strategi sepanjang tahun ini demi mencapai kinerja yang lebih baik. Dengan demikian, harga sahamnya bisa terus meningkat. Sebab, peningkatan harga saham tidak dapat melulu bersandar pada likuiditasnya di pasar, tetapi dari fundamental bisnis emitennya.

Bagaimana kinerja keuangan HOKI selama ini? Apakah hokinya cukup baik selama pandemi? Mari kita bahas.

Baca juga: Pengertian Stock Split dan Manfaatnya

Rencana HOKI 2021

Manajemen HOKI menjelaskan bahwa tahun ini perusahaan berencana untuk melakukan diversifikasi barang konsumer yang dapat dikonsumsi semua umur, baik makanan maupun nonmakanan. HOKI optimistis strategi diversifikasi akan berkontribusi besar bagi kinerja tahun ini.

Optimisme tersebut ditopang pula oleh harapan pemulihan kinerja ekonomi, terutama jika upaya vaksinasi Covid-19 dapat berjalan dengan lancar.

Manajemen HOKI memang belum secara rinci menyebut apa saja produk diversifikasi yang akan dihasilkan perusahaan. Namun, perusahaan sudah menunjuk anak perusahaannya yakni PT Distribusi Hoki Niaga sebagai produsen produk-produk tersebut.

HOKI menargetkan bisa mencatatkan pertumbuhan pendapatan sekitar 10% - 15% tahun ini. Untuk mendukung target itu, HOKI menyiapkan investasi untuk belanja modal atau capital expenditure (capex) Rp100 miliar.

Capex itu akan digunakan untuk menambah mesin pengering dan pecah kulit di pabrik beras perseroan di Subang, Jawa Barat. Dengan adanya tambahan fasilitas mesin pengering, biaya produksi HOKI diharapkan bisa makin menurun secara bertahap di masa mendatang.

Perseroan juga akan melanjutkan peningkatan kapasitas total produksi melalui pembangunan pabrik baru di Tugumulyo, Ogan Komering Ilir, Sumatera Selatan.

Upaya peningkatan kapasitas ini diharapkan bisa mendorong HOKI mencapai target kapasitas produksi hingga mencapai 75 ton per jam pada tahun ini. Tahun depan, HOKI bahkan juga sudah mematok target peningkatan kapasitas produksi, yakni 95 ton per jam.

Jika target HOKI ini berhasil tercapai, tentu saja peluang bagi peningkatan kinerja bisnisnya makin terbuka di masa mendatang. Hal ini tentu akan berdampak positif terhadap harga sahamnya.

Bagaimana Kinerja 2020?

Tahun 2020 bukanlah tahun yang menguntungkan bagi HOKI. Kinerja keuangannya melemah cukup dalam. Oleh karena itulah, HOKI berusaha untuk mampu membalikkan kondisi keuangannya yang buruk pada 2020 lalu menjadi lebih baik pada 2021.

Bahkan dengan target pertumbuhan 10% - 15% pun, HOKI kemungkinan belum akan mampu menyamai kondisi kinerja keuangannya pada 2019 atau sebelum pandemi.

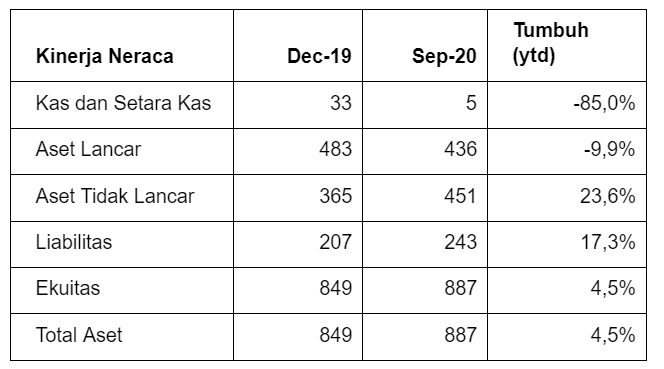

Berikut ini kondisi neraca keuangan HOKI tahun 2020 lalu (dalam Rp miliar):

Tekanan kinerja HOKI terefleksi pada kondisi kasnya yang berkurang drastis menjadi tinggal Rp5 miliar per September 2020. Sementara itu, liabilitasnya meningkat akibat naiknya pinjaman bank jangka pendek sebesar Rp43 miliar menjadi Rp185 miliar.

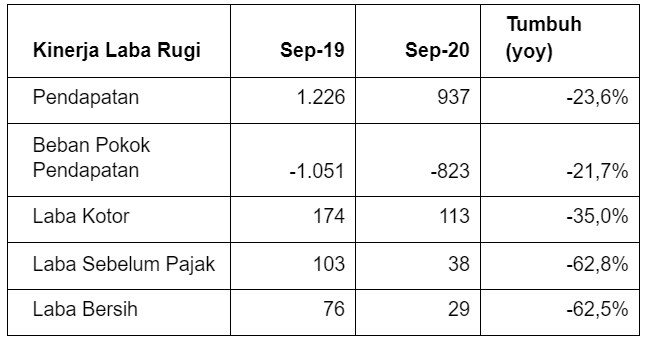

Sementara itu, berikut ini kinerja pendapatan dan labanya (dalam Rp miliar):

HOKI mengalami tekanan laba yang cukup besar sepanjang 2020 lalu. Namun, HOKI masih tetap mampu membukukan laba. Hal ini terutama karena tekanan yang besar pada pendapatan perusahaan. Meskipun beban pokok HOKI juga berkurang banyak, tetapi tidak cukup untuk mencegah tekanan laba.

Penurunan kinerja disebabkan karena turunnya kunjungan masyarakat ke gerai-gerai minimarket dan supermarket tempat penjualan produk HOKI selama pandemi. HOKI sempat berusaha untuk memperluas saluran pemasaran lewat channel online, meskipun belum optimal.

Meskipun demikian, sepanjang tahun lalu HOKI terus melanjutkan pembangunan pabrik di Sumatera Selatan. Per September 2020, capex yang terserap sudah mencapai Rp93,3 miliar yang mayoritas digunakan untuk pembangunan pabrik tersebut.

Artinya, sejak tahun lalu HOKI sudah menyiapkan mesin pertumbuhan baru untuk 2021, meskipun sepanjang 2020 kinerja perusahaan tidak begitu menguntungkan.

Dengan adanya tambahan kapasitas dari pabrik baru, HOKI berkesempatan untuk memperluas pangsa pasarnya ke pasar yang selama ini belum tercapai.

Tahun lalu, HOKI juga sedang membangun pembangkit listrik tenaga sekam. Ini menjadi solusi bagi pengelolaan limbah sekam perseroan, sekaligus untuk memenuhi kebutuhan listrik bagi mesin produksi di pabrik Sumatera Selatan. Dengan pembangkit listrik tersebut, perseroan dapat mengelola limbah sekam sebanyak 120 ton untuk dijadikan tenaga listrik sebesar 3 megawatt.

Di sisi lain, HOKI juga sedang membangun mesin untuk mengolah limbah sekam menjadi pallet di pabriknya di Subang, Jawa Barat. Upaya-upaya ini diharapkan bisa meningkatkan efisiensi dan sumber pendapatan baru, sehingga turut berdampak pada kinerja bisnis perusahaan.

Prospek Saham HOKI

Produk utama HOKI adalah beras premium. Komoditas ini masih menjadi makanan pokok masyarakat Indonesia dan tampaknya tidak tergantikan. Dengan terus bertambahnya jumlah penduduk Indonesia, kebutuhan terhadap beras pun akan terus meningkat.

Permintaan terhadap produk beras HOKI akan berjalan seiringan dengan pertumbuhan kelas menengah-atas masyarakat Indonesia yang menjadi pangsa pasar utama HOKI. Oleh karena itu, prospek bisnis beras selalu terbuka di masa mendatang.

Hanya saja, hal itu bukannya tanpa tantangan sama sekali. Industri ini menyangkut hajat hidup orang banyak, sehingga sangat teregulasi dan banyak pesaingnya. Oleh karena itu, perubahan peta industri juga sangat mungkin terjadi.

Upaya HOKI untuk terus berinovasi dan mengembangkan kapasitas produksinya tentu menjadi strategi yang tepat untuk dapat memacu kinerjanya di masa mendatang. Saham HOKI pun tampaknya cukup diapresiasi pasar sepanjang tahun ini, terbukti dari kinerja sahamnya yang sudah tumbuh 5,97% year to date per Kamis (28 Januari 2021) sesi pertama.

Rencana HOKI untuk memecah nilai sahamnya pada dasarnya hanya untuk meningkatkan likuiditasnya di pasar. Naik atau turunnya sahamnya, akan sangat bergantung pada persepsi pasar terhadap prospek bisnis HOKI di masa mendatang.

Rencana dan eksekusi pengembangan bisnis yang sudah dilakukan HOKI selama ini tampaknya membuka peluang yang lebih besar bagi apresiasi sahamnya di masa mendatang. Kita tunggu saja realisasinya.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)