LSIP, Emiten Sawit Yang Bebas Utang

[Waktu baca: 5 menit]

DISCLAIMER: Analisis ini dibuat dalam e-book Q2 2020 yang lalu, saat harganya masih Rp995 per lembar. Beberapa data yang digunakan mungkin sudah berubah mengikuti laporan keuangan mereka. Tulisan ini bukan merupakan rekomendasi jual/beli saham.

Satu sektor yang belum juga mendapat giliran ‘manggung’ adalah sektor perkebunan kelapa sawit. Terakhir kali industri CPO (Crude Palm Oil) ‘tampil’ hampir 1 dekade yang lalu. Ketika ada satu sektor yang underperformed seperti itu, hal itu menarik minat kami untuk menggalinya lebih jauh.

Sama seperti batu bara, emiten-emiten perkebunan sawit sangat dipengaruhi oleh harga jual CPO di pasaran. Harga jual yang berada di luar kendali perusahaan inilah yang menjadi penentu kinerja emiten-emiten sawit di bursa.

And guess what, harga jual CPO sudah mendekati 3,000 Ringgit per metric ton lagi. Sudah terjadi perbaikan harga mendekati level harga pre COVID-19.

Sumber: Business Insider

Baca juga: Dihajar Sentimen Negatif, Mengapa Proyeksi Harga CPO Masih Cerah?

PT PP London Sumatra Indonesia Tbk. adalah perusahaan yang didirikan sejak tahun 1906. Saat itu, Harrison & Crosfield Plc. –salah satu perusahaan perdagangan dan perkebunan yang berasal dari London, Inggris– melebarkan sayap lahan perkebunannya di Indonesia yang berlokasi di Sumatera Utara.

Pada tahun 2007, PT Salim Ivomas Pratama Tbk. (SIMP) –yang merupakan anak usaha dari Indofood Agri Resources Ltd– mengakuisisi dan menjadi pemegang saham utama Perusahaan hingga saat ini. Sejak akuisisi tersebut, LSIP resmi menjadi bagian dari Grup Indofood dan menjadi perpanjangan tangan grup usaha tersebut di bidang agribisnis.

Kegiatan usaha utama LSIP mencakup pemuliaan tanaman, pemanenan, pengolahan, dan penjualan pro duk sawit, karet, benih bibit kelapa sawit, hingga kakao dan teh. Sebagai tambahan informasi, Perusahaan awalnya baru melakukan penanaman kelapa sawit sejak tahun 1980. Kegiatan usaha tersebut terus berkembang, menjadi komoditas utama, serta kontributor terbesar bagi pertumbuhan pendapatan perusahaan.

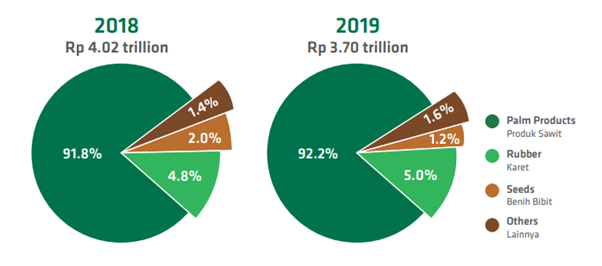

Gambar 1. Proporsi Pendapatan LSIP Berdasarkan Jenis Produk

Sumber: Laporan Tahunan LSIP, 2019.

Berdasarkan laporan tahunan 2019, dari keseluruhan pendapatan perusahaan, produk sawit memberi kontribusi sebesar 92.2%, atau meningkat dari kontribusi di tahun 2018 sebesar 91.8%. Angka ini menunjukkan bahwa sebagian besar kinerja perusahaan relatif sangat bergantung pada segmen usaha penjualan produk sawit. Sebagai contoh, total pendapatan perusahaan pada akhir tahun 2019 turun sebesar 8% mengikuti kinerja penjualan sawit yang turun 7.5%.

Maka, tren volume penjualan dan rata-rata harga jual produk sawit merupakan komponen terpenting dalam menentukan kinerja perusahaan.

Bagi Anda yang tidak terlalu menyukai perusahaan yang sangat bergantung dengan faktor eksternal seperti harga komoditas, mungkin LSIP bukan saham yang tepat sebagai preferensi investasi Anda.

Tahun 2020 memang dinilai sebagai tahun yang tidak bersahabat bagi produsen sawit nasional. Sebab, pandemi telah membuat permintaan menurun dari negara-negara importir utama komoditas sawit. Kebijakan lockdown yang diterapkan di berbagai negara justru berdampak pada melemahnya permintaan impor produk sawit nasional.

Sebagai contoh, India yang merupakan negara pengimpor utama produk sawit Asia Tenggara, terlihat mulai mengurangi permintaannya sejak awal tahun. Sejak November tahun lalu, permintaan impor minyak sawit India menjadi sebesar 53% dari total impor minyak nabati di negara tersebut, lebih rendah dari tahun lalu yang sebesar 64% (Artikel CNBC, 2020). India justru mengalihkan permintaannya pada produk minyak biji bunga matahari dan minyak kedelai yang porsi impornya justru meningkat sejak awal tahun.

Tapi belakangan, harga CPO kembali menanjak menanggapi India yang kembali membuka keran impornya terhadap CPO.

Bukan hanya tahun ini, laporan Kemendag RI (2020) juga menjelaskan bahwa penurunan pangsa ekspor produk sawit terhadap total ekspor non-migas terus menurun sejak tahun 2017 dan patut diwaspadai apabila tren pelemahan ini dapat berlanjut.

Di sisi lain, penurunan permintaan negara asing dapat diimbangi dengan adanya kebijakan oleh Pemerintah yang berupaya untuk mengurangi ketergantungan energi fosil dengan memproduksi green diesel D100 atau produk bahan bakar diesel yang seluruh komponennya berbasis minyak sawit (CPO). Harapannya, produk yang dinilai memiliki beberapa keunggulan dari bahan bakar fosil tersebut bisa dikembangkan untuk menjadi produk avtur dan gasoline.

Melalui kebijakan ini, Asosiasi Petani Kelapa Sawit Indonesia (APKASINDO) memprediksi akan menyerap produksi CPO nasional sebesar 30 juta ton setiap tahunnya. Mengingat kebijakan B30 (bahan bakar campuran solar dengan komponen biodiesel sebesar 30%) bisa menyerap produksi nasional sebesar 9 juta ton dalam setahun.

Gambar 2. Produksi Sawit Nasional

Apabila prediksi tersebut benar, maka jumlah permintaan ekspor yang existing dan potensi permintaan akibat D100 akan membuat total permintaan melebihi jumlah produksi nasional. Hal ini akan mengakibatkan harga CPO cenderung akan meningkat.

Hal ini tentu bisa menjadi prospek cerah bagi emiten produsen sawit nasional apabila mampu diimplementasikan dengan tepat.

Pada 1H20, total pendapatan perusahaan tercatat menurun sebesar 1.87%, dari Rp1.59 triliun pada tahun lalu menjadi Rp1.56 triliun. Pendapatan LSIP tetap tidak mampu mencatatkan pertumbuhan positif meskipun beban pokok penjualan perusahaan berhasil turun sebesar 9.16% secara tahunan.

Laporan keterbukaan informasi perusahaan (2020) menjelaskan bahwa penurunan pendapatan lebih banyak terganggu oleh fluktuasi harga di pasar internasional komoditas, khususnya harga CPO yang juga mengikuti fluktuasi harga dari produk substitusinya berupa minyak mentah dan minyak kedelai. Sehingga, perusahaan menjelaskan bahwa kekhawatiran terbesar perusahaan justru bukan pada situasi pandemi yang sedang berlangsung, melainkan kepada faktor tren harga di pasar komoditas.

Berdasarkan pergerakan harga sahamnya, saham LSIP sudah turun sebesar 33% sejak awal tahun. Tetapi, berdasarkan nilai buku perusahaan, nilai PBV yang hanya sebesar 0.79 kali menunjukkan bahwa harga saham yang dijual di pasar saat ini cenderung lebih murah daripada nilai buku perusahaan.

Sehingga Anda hanya perlu membayar sebesar 79% dari nilai yang seharusnya.

Baca juga: Dampak Laju Harga CPO Bagi Emiten Perkebunan (AALI, LSIP, TBLA)

Jika dilihat dari nilai ROA perusahaan, pencapaian kinerja LSIP bagi kami masih belum dapat dikatakan baik. Terlihat dari nilai ROA perusahaan yang hanya sebesar 3%. Sudah sering kami jelaskan, tidak perlu perusahaan repot-repot menjalankan kegiatan usaha yang rumit, cukup jual saja seluruh aset perusahaan kemudian diinvestasikan hasil penjualan tersebut ke deposito perbankan, maka nilai imbal hasilnya bisa lebih tinggi dari laba bersih LSIP yang hanya 3% dari total aset!

Selain nilai ROA, nilai rasio likuiditas perusahaan juga terlihat masih perlu diperbaiki. Terlihat dari nilai Current Ratio (CR) yang mencapai 4.21 kali, yang menunjukkan bahwa total aset lancar perusahaan besarnya 4.21 kali lipat dari kewajiban jangka pendek perusahaan.

Meskipun bisa diartikan bahwa kemampuan perusahaan sangat baik dalam memenuhi kebutuhan jangka pendeknya, tetapi nilai CR lebih dari 2.5 kali menandakan bahwa terdapat bagian dari aset perusahaan yang idle atau tidak produktif yang seharusnya bisa digunakan untuk kebutuhan modal kerja yang bisa menunjang kinerja perusahaan ke depan.

Hal ini dapat dimaklumi mengingat kondisi harga jual yang masih belum kembali prima, membuat manajemen memutuskan untuk menumpuk uang tunai daripada menganggarkan CAPEX untuk membuka lahan baru.

Kembali lagi, berinvestasi di perusahaan-perusahaan berbasis komoditas harus didasari kepada keyakinan bahwa suatu saat harga komoditas tersebut akan kembali membaik. Penggunaan sawit hingga saat ini masih sangat krusial di Indonesia. Penggunaan sawit untuk bahan bakar, industri makanan, hingga industri kosmetik tidak bisa kita abaikan begitu saja.

Pada saat ini, kinerja LSIP memang belum menggembirakan. Tapi emiten ini layak dimasukkan dalam watchlist mengingat kondisi keuangan perusahaan yang bebas dari utang yang membuatnya lebih mudah jika menghadapi masalah likuiditas. (LSIP – Fin)

PS: Proses PO e-book Q4 2020 sudah dibuka, anda bisa mendapatkannya di sini.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!