Potensi Cuan dan Risiko Obligasi Korporasi 2021

[Waktu baca: 7 menit]

Tahun ini, penerbitan surat utang korporasi kemungkinan besar akan sangat tinggi, setelah sepanjang 2020 lalu banyak korporasi yang menahan diri untuk menerbitkan surat utang karena kondisi ekonomi kurang mendukung.

PT Pemeringkat Efek Indonesia atau Pefindo, yakni perusahaan yang memberikan peringkat terhadap kesehatan keuangan korporasi dan potensi risiko dari surat utang korporasi, memperkirakan akan ada emisi baru surat utang korporasi tahun ini mencapai Rp140,77 triliun.

Nilai tersebut memperhitungkan kemungkinan adanya refinancing atau penerbitan kembali surat utang untuk melunasi surat utang yang jatuh tempo tahun ini senilai total Rp121 triliun, serta emisi baru dalam rangka ekspansi bisnis.

Surat utang yang diterbitkan mencakup banyak jenis, antara lain obligasi, sukuk, medium term notes (MTN), dan sekuritisasi atau efek beragun aset.

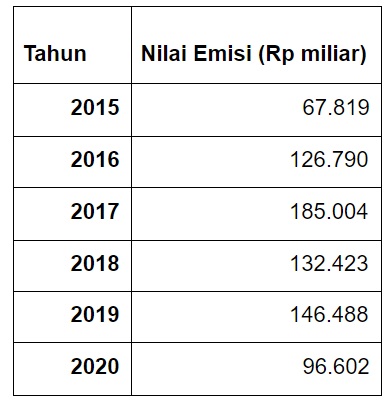

Sepanjang tahun lalu, realisasi penerbitan surat utang korporasi hanya mencapai Rp96,6 trilliun. Ini merupakan nilai emisi terendah dalam beberapa tahun terakhir. Berikut ini perkembangannya dari tahun ke tahun:

Data tersebut menunjukkan adanya penurunan emisi yang cukup dalam tahun lalu, setelah sepanjang 4 tahun sebelumnya emisi obligasi korporasi selalu konsisten di atas Rp120 triliun.

Jika pasokan obligasi korporasi tahun ini berlimpah, tentu sebagian aset tersebut akan mengalir ke para manajer investasi, selaku pengelola reksa dana pendapatan tetap, yang akan turut dipasarkan kepada investor ritel.

Pada saat yang sama, pemerintah tahun ini juga menargetkan defisit anggaran hingga 5,7% dari PDB, atau sekitar Rp1.006,4 triliun. Penerbitan surat berharga negara (SBN) neto untuk menambal defisit akan mencapai sekitar Rp1.207,3 triliun.

Bandingkan dengan SBN neto 2019 yang hanya Rp446,3 triliun. SBN neto untuk pertama kalinya dalam sejarah menembus level Rp1.000 triliun sejak 2020 lalu akibat pandemi, tepatnya Rp1.173,7 triliun. Tahun ini, nilai tersebut naik lagi.

Kebutuhan untuk stimulus dampak Covid-19 sangat besar, sedangkan penerimaan negara dari pajak berkurang akibat stimulus fiskal serta lemahnya bisnis korporasi sehingga kesulitan membayar pajak. BUMN juga tergerus labanya sehingga sulit menyetor dividen dengan optimal.

Jadi, akan ada pasokan surat utang yang berlimpah tahun ini, baik dari negara maupun korporasi. Instrumen yang bersifat pendapatan tetap ini jelas akan mengisi banyak portofolio investasi para investor tahun ini.

Pada kesempatan kali ini, mari kita cermati dulu prospek dan risiko pada instrumen surat utang korporasi tahun ini.

Peringkat Masih Solid

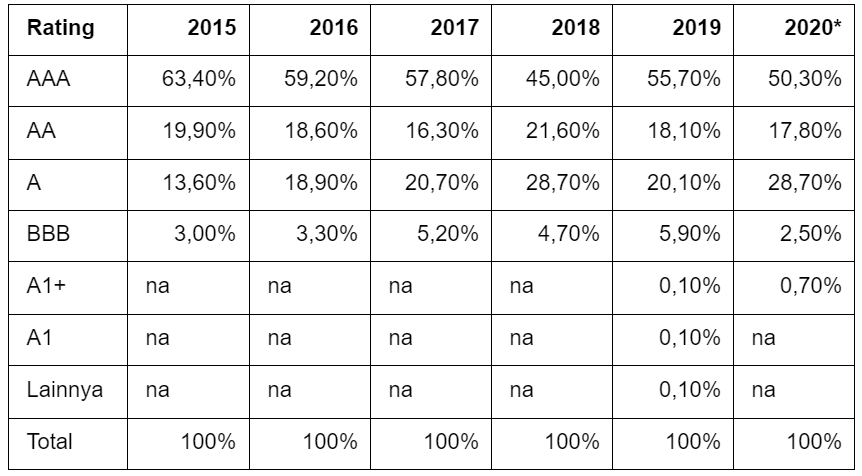

Secara umum, korporasi yang menerbitkan surat utang berasal dari kalangan perusahaan-perusahaan dengan kualitas fundamental yang cukup baik. Hal ini terlihat dari tingginya porsi emisi dari korporasi-korporasi berperingkat idAAA dari Pefindo, yakni peringkat tertinggi yang ada.

Berikut ini perkembangan porsi penerbitan dari masing-masing kelompok peringkat dalam beberapa tahun terakhir:

*Per 30 November 2020

Dari data tersebut, terlihat bahwa sekitar 50% atau separuh dari total emisi surat utang sepanjang 2020 lalu berasal dari kalangan korporasi berperingkat idAAA. Artinya, secara umum kualitas korporasi penerbit surat utang cukup baik, sehingga tingkat risikonya pun relatif lebih rendah.

Baca Juga: Obligasi Global dan Prospek Arus Masuk Investor Asing 2021

Namun, porsi emisi dari kalangan korporasi berperingkat idAAA ini turun dibandingkan dengan 2019. Sebaliknya, emisi dari korporasi berperingkat idA justru meningkat cukup tinggi. Dari sisi ketahanan terhadap risiko, korporasi berperingkat idA relatif lebih rentan ketimbang idAAA, meskipun masih tergolong kuat.

Emisi dari kalangan korporasi berperingkat rendah seperti idBBB terlihat sangat rendah. Surat utang dari kelompok korporasi dengan peringkat ini relatif lebih tinggi risiko gagal bayarnya, apalagi yang peringkatnya lebih rendah, seperti idBB atau idB. Korporasi dengan peringkat tersebut sudah tidak layak investasi.

Persepsi Risiko Meningkat

Hal yang cukup menarik untuk dicermati yakni tingkat kupon obligasi korporasi tahun lalu mulai menurun, mengikuti turunnya suku bunga Bank Indonesia serta yield surat utang negara (SUN) sebagai acuan.

Seperti diketahui, SUN merupakan instrumen surat utang dengan risiko paling rendah atau hampir tidak ada risiko, sebab dijamin oleh negara. Sementara itu, obligasi korporasi memiliki tingkat risiko yang lebih tinggi ketimbang SUN, sebab potensi kebangkrutan korporasi tetap terbuka, bahkan jika peringkatnya idAAA sekalipun.

Oleh karena itu, yield obligasi korporasi selalu memiliki rentang selisih atau spread dengan yield SUN. Ini sebagai kompensasi atas risikonya.

Menariknya, sepanjang 2020 lalu, spread ini melebar. Pasalnya, yield SUN turun cukup dalam tahun lalu seiring turunnya bunga acuan BI dan tingginya minat investor membeli instrumen SUN. Sebaliknya, bisnis korporasi sedang sangat tertekan, sehingga investor pun cenderung menghindari investasi ke korporasi.

Alhasil, yield obligasi korporasi tidak turun secepat turunnya yield SUN. Dengan demikian, spread pun melebar. Spread antara yield SUN dengan obligasi korporasi pada 2020 adalah yang paling lebar dalam beberapa tahun terakhir.

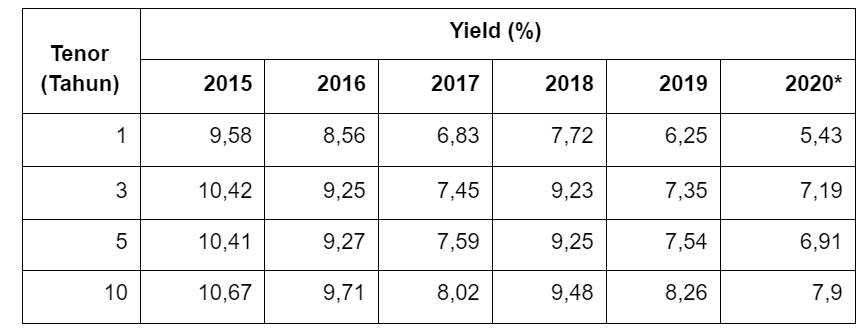

Berikut ini data perkembangan yield obligasi korporasi dengan peringkat tertinggi, yakni idAAA dalam beberapa tahun terakhir:

*Data per 10 Desember 2020.

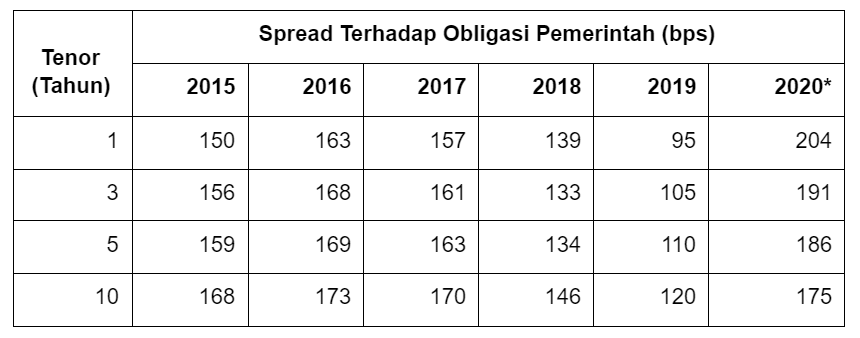

Sementara itu, berikut ini data perkembangan spread antara yield obligasi korporasi berperingkat idAAA dengan SUN:

* Data per 10 Desember 2020.

Dari kedua data tersebut, terlihat bahwa yield obligasi korporasi memang menurun pada 2020 lalu, tetapi spread-nya dengan SUN melebar cukup tinggi ketimbang kondisi 2019. Hal ini bukanlah kondisi yang ideal bagi korporasi, sebab mencerminkan bahwa investor tidak begitu yakin untuk berinvestasi di obligasi korporasi.

Selain itu, jika spread yield tinggi juga akan berdampak pada mahalnya biaya dana atau cost of fund bagi korporasi yang akan menerbitkan surat utang baru.

Pasalnya, setiap korporasi yang hendak menerbitkan surat utang baru harus mengacu pada yield terkini di pasar untuk menentukan besaran kupon obligasi yang ditawarkan. Jika yield di pasar terlalu tinggi, terpaksa kupon yang diberikan pun harus cukup tinggi.

Bagi investor yang menginginkan instrumen dengan tingkat kupon yang tinggi, tentu hal ini menjadi menarik. Namun, di saat yang sama, kupon yang tinggi juga menjadi sinyal adanya risiko yang besar pula. Hal ini justru harus diwaspadai.

Minat Investor Ritel Turun

Tingginya persepsi risiko atas instrumen investasi obligasi korporasi ini sejalan juga dengan tren arus masuk investasi dari investor ritel pada instrumen ini. Sepanjang 2020 lalu, investor ritel kebanyakan lebih memburu instrumen saham seperti obligasi dan sukuk negara.

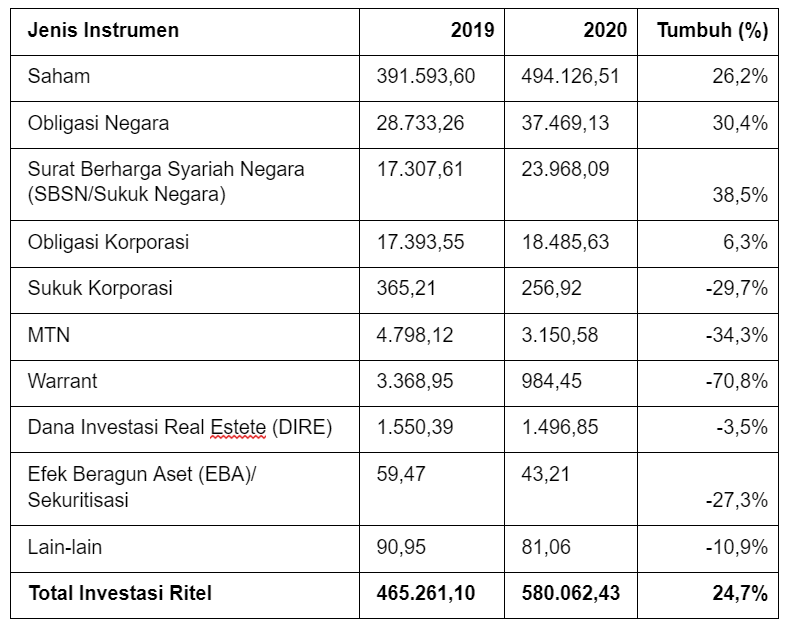

Perhatikan data OJK berikut ini (dalam Rp miliar):

Dari data tersebut, terlihat bahwa laju pertumbuhan nilai investasi pada obligasi korporasi relatif sangat rendah, hanya 6,3% yoy. Sementara itu, pada instrumen sukuk korporasi, MTN, serta EBA turun cukup dalam.

Pertumbuhan arus investasi ritel justru banyak terkonsentrasi di saham, obligasi negara, dan sukuk negara. Pertumbuhan aset investasi investor ritel di kelompok instrumen ini bahkan lebih dari 20% yoy.

Bagaimana dengan Tahun 2021?

Secara umum, kondisi pasar keuangan 2021 masih tetap diwarnai oleh tantangan pandemi. Meskipun ada harapan pemulihan ekonomi tahun ini, tetapi bisnis kalangan korporasi masih relatif berat dan masih berkonsentrasi untuk bertahan, bukannya ekspansi.

Adanya vaksin Covid-19 tentu memberikan harapan akan adanya pemulihan ekonomi. Namun, butuh waktu yang cukup panjang sebelum efektivitas dari vaksin tersebut berdampak pada perekonomian, terutama setelah aktivitas ekonomi diizinkan untuk kembali berjalan normal.

Oleh karena itu, secara umum tantangan investasi di obligasi korporasi masih cukup berat. Namun, jika kamu bersedia menanggung potensi risiko yang lebih besar demi tingkat return investasi yang tinggi, obligasi korporasi merupakan pilihan yang sangat menarik.

Potensi risiko di obligasi korporasi memang besar. Namun, jumlah korporasi yang gagal bayar surat utang relatif lebih rendah ketimbang jumlah korporasi yang tetap lancar membayar kewajibannya. Kasusnya pun relatif jarang terjadi.

Kamu dapat menyeleksi hanya korporasi yang berperingkat idAAA saja sebagai tujuan investasimu. Dengan demikian, potensi risiko lebih rendah, walaupun tingkat kuponnya juga tentu lebih rendah dibandingkan korporasi dengan peringkat lebih rendah.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)