Obligasi Global dan Prospek Arus Masuk Investor Asing 2021

[Waktu baca: 8 menit]

Pemerintah Indonesia mengawali tahun 2021 dengan melakukan pendanaan besar melalui emisi obligasi global atau global bond berdenominasi dolar AS dan euro. Kabar baiknya, pemasaran global bond tersebut sukses dan pemerintah berhasil mendapatkan harga yang kompetitif dengan kupon yang rendah.

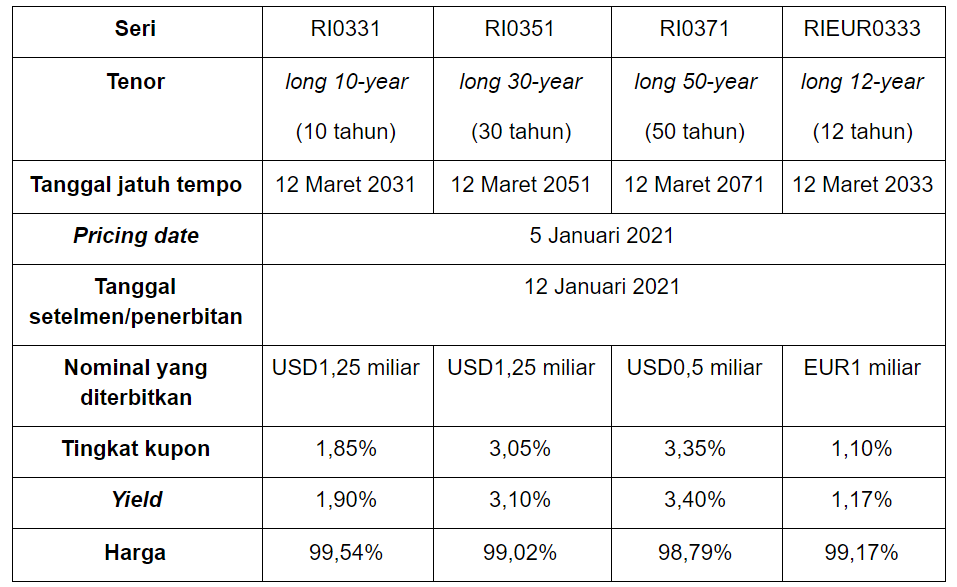

Bahkan, kupon yang diberikan pemerintah pada instrumen global bond kali ini merupakan kupon global bond terendah yang pernah diberikan pemerintah kepada investor global. Berikut ini rincian lengkap instrumen tersebut berdasarkan data Ditjen Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan:

Dari data tersebut, terlihat bahwa pemerintah menerbitkan keempat seri global bond tersebut dengan tenor yang panjang, mulai dari 10 tahun hingga 50 tahun. Bahkan, global bond berdenominasi euro yang diterbitkan tahun ini merupakan seri dengan tenor terpanjang yang pernah diterbitkan pemerintah dalam denominasi euro.

Tingkat kupon yang diberikan pemerintah pada obligasi ini hanya berkisar antara 1,10% hingga 3,35%. Ini merupakan tingkat kupon yang terendah yang pernah diberikan pemerintah. Pada emisi global bond tahun lalu, misalnya, pemerintah memberikan kupon 3,85% untuk seri bertenor 10,5 tahun, sedangkan kali ini tenor yang sama hanya berkupon 1,85%.

Dari sisi harga, pemerintah berhasil menerbitkan dengan harga yang menarik, yakni masih di kisaran 98,79% hingga 99,54% dari nilai surat utangnya. Artinya, diskon harga sebagai gimmick yang diberikan kepada investor relatif kecil, sehingga dana yang berhasil dikumpulkan pemerintah menjadi lebih besar.

Total nilai penerbitan kali ini yakni US$3 miliar dan EUR1 miliar. Jika dirupiahkan dengan kurs Rp14.000 per dolar AS dan Rp17.200 per euro, nilai tersebut setara dengan masing-masing Rp42 triliun dan Rp17,2 triliun. Dengan demikian, total dana yang akan dikumpulkan pemerintah dari emisi kali ini yakni Rp59,2 triliun.

Apa Tujuan Penerbitan Global Bond Kali Ini?

Penerbitan obligasi global tentu memiliki tujuan utama untuk mendukung kebutuhan pembiayaan negara, terutama untuk menambal proyeksi defisit anggaran tahun ini. Melalui Perpres No. 72/2020, pemerintah menetapkan batas maksimal defisit APBN sebagai dampak pandemi yakni 6,34% dari PDB.

Pada 2020 lalu, realisasi defisit anggaran mencapai Rp956,3 triliun, atau setara 6,09% dari PDB. Hal ini terjadi karena penerimaan negara turun drastis 16,7% dibandingkan capaian 2019. Maklum, dunia usaha tidak dapat beroperasi optimal selama pandemi, sehingga pembayaran pajak pun tergerus. Lagi pula, pemerintah juga memberikan banyak insentif fiskal sepanjang 2020 lalu.

Pada APBN 2021, pemerintah menargetkan pendapatan Rp1.743,6 triliun, sedangkan belanja Rp2.750 triliun. Dengan demikian, defisit diestimasikan senilai Rp1.006,4 triliun atau sekitar 5,7% dari PDB. Defisit tersebut akan ditambal antara lain melalui emisi surat utang negara, termasuk global bond ini.

Bukan tidak mungkin defisit tersebut akan membengkak. Apalagi, pemerintah berencana menggratiskan vaksin Covid-19. Tentu butuh biaya besar untuk merealisasikan program tersebut. Artinya, penerbitan surat utang negara kemungkinan akan lebih besar lagi.

Dengan demikian, jelas bahwa pemerintah membutuhkan banyak sumber dana untuk menyerap penerbitan surat utang tahun ini. Investor asing menjadi salah satu kelompok sasaran yang diincar pemerintah.

Sepanjang 2020 lalu, penerbitan surat utang pemerintah banyak diserap oleh kalangan perbankan. Hal ini terjadi karena dana pihak ketiga (DPK) perbankan tahun 2020 meningkat cukup tinggi, tetapi penyaluran kredit justru turun dibandingkan 2019.

Alhasil, banyak dana berlebih di bank. Bank pun membeli surat berharga negara (SBN) agar tetap mendapatkan keuntungan dari kupon, ketimbang dibiarkan menganggur.

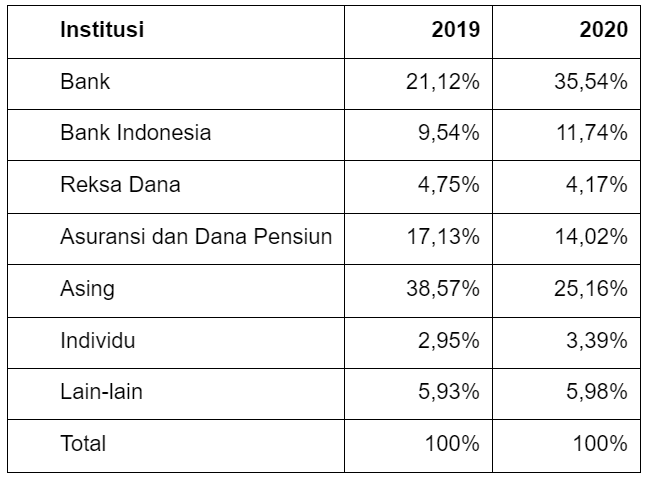

Sementara itu, investor asing yang sebelumnya menjadi salah satu kelompok investor yang paling diandalkan pemerintah, justru banyak meninggalkan pasar SBN. Kepemilikan investor asing pada SBN hingga akhir tahun 2020 tinggal Rp973,91 triliun, turun Rp87,95 triliun dari Rp1.061,86 triliun pada akhir 2019.

Padahal, sepanjang 2020 lalu, total SBN yang beredar di pasar (outstanding) bertambah Rp1.118,02 triliun menjadi Rp3.870,76 triliun. Alhasil, porsi kepemilikan asing terhadap total outstanding SBN pun turun drastis. Berikut ini perbandingan komposisi kepemilikan SBN pada akhir 2019 dan 2020.

Dari data tersebut, terlihat bahwa peningkatan paling tinggi terjadi pada kalangan perbankan, disusul Bank Indonesia, investor individu, dan kategori investor lainnya. Investor asing mencatatkan penurunan persentase kepemilikan paling drastis, dari semula 38,57% menjadi tinggal 25,16%.

Berupaya Kembali Menarik Minat Investor Asing

Sumber pendanaan dari investor domestik cepat atau lambat akan segera terbatas. Apalagi, jika permintaan kredit perbankan tahun ini membaik, bank kemungkinan tidak akan terlalu banyak menyerap SBN baru yang diterbitkan negara sebab dananya akan lebih banyak disalurkan ke kredit.

Jika demikian, tentu pemerintah membutuhkan investor pengganti. Dalam hal ini, investor asing masih akan sangat diandalkan. Oleh karena itu, keputusan pemerintah menerbitkan global bond pada awal tahun ini menjadi strategis.

Pertama, penerbitan global bond ini otomatis akan menambah likuiditas dan cadangan devisa di dalam negeri. Cadangan devisa penting untuk menjaga ketahanan perekonomian dan stabilitas nilai tukar rupiah.

Baca Juga: Kinerja Terus Meningkat, Investasi Obligasi Masih Untung?

Kedua, penerbitan global bond yang menyasar investor asing dapat mengurangi tekanan perebutan likuiditas di pasar antara pemerintah, perbankan yang mengincar PDK, dan perusahaan-perusahaan yang juga menerbitkan obligasi korporasi.

Hal ini mencegah arus berlebihan dana investor domestik ke negara, yang mana akan berpotensi menyulitkan bank dan korporasi yang juga membutuhkan dana para investor tersebut, untuk kepentingan usaha mereka.

Ketiga, penerbitan global bond di awal tahun merupakan upaya pemerintah untuk menginformasikan kepada pasar investasi global sedini mungkin tentang kondisi terkini negara.

Pada setiap emisi obligasi, baik obligasi negara maupun korporasi, pihak penerbit memang diwajibkan untuk memberikan informasi terkait kondisi fundamental keuangannya.

Dengan menginformasikan kondisi keuangan Indonesia kepada investor global, diharapkan mereka kini lebih memahami kondisi Indonesia yang secara umum masih kuat.

Hal ini diharapkan dapat memberikan keyakinan kepada investor asing untuk kembali masuk ke Indonesia, tidak saja untuk membeli global bond tersebut, tetapi juga untuk ikut berpartisipasi dalam lelang obligasi negara berdenominasi rupiah yang akan dilakukan rutin setiap pekan di dalam negeri sepanjang tahun ini.

Jika tujuan tersebut bisa tercapai, tentu akan memberikan efek positif. Hal itu tidak saja akan membantu pemerintah dalam penyerapan surat utangnya, tetapi juga mendorong penguatan lebih lanjut harga SBN dan penurunan yield SBN.

Pasar Obligasi Indonesia Masih Menjanjikan

Keluarnya investor asing dari pasar SBN Indonesia sepanjang 2020 lalu memang tidak terlepas dari sentimen negatif dampak pandemi Covid-19. Bagaimanapun, Indonesia masih tergolong negara berkembang yang mana peringkat investasinya masih lebih rendah dibandingkan negara-negara maju.

Para investor tersebut cenderung mencari aman dengan meninggalkan aset yang lebih berisiko seperti SBN Indonesia dan beralih ke aset yang lebih aman, seperti emas atau obligasi negara Amerika Serikat atau US Treasury.

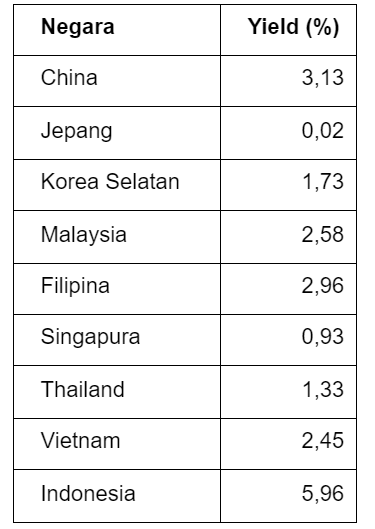

Meskipun demikian, sebelum pandemi, Indonesia sudah menjadi salah satu pilihan paling menarik bagi investor asing sebab yield Indonesia cenderung lebih tinggi dibandingkan banyak negara berkembang lainnya, yakni di atas 5%. Yield Indonesia juga tertinggi dibandingkan negara-negara Asean lainnya.

Berikut ini perbandingan yield surat utang bertenor 10 tahun dari negara-negara Asean beserta tiga negara Asia Timur lainnya berdasarkan data Asian Bonds Online per 6 Januari 2021:

Tingginya yield Indonesia tentu memberikan ruang lebih besar bagi penurunan yield lanjutan. Seperti diketahui, hubungan antara yield dan harga adalah hubungan terbalik. Jika harga obligasi naik, maka yield-nya akan turun. Artinya, selama masih ada ruang bagi penurunan yield, harga obligasi masih bisa terus meningkat.

Bandingkan dengan Jepang yang yield-nya tinggal 0,02%. Harga surat utangnya tentu sulit meningkat lagi, sebab hal itu akan berarti yield-nya akan turun lagi dan menjadi negatif sehingga justru merugikan investor. Demikian juga dengan negara lain yang yield-nya sudah sangat rendah.

Pasar Indonesia sebelum pandemi dinilai menjanjikan sebab selain yield-nya tinggi, peringkat investasi Indonesia pun masih tergolong layak investasi. Indonesia memperoleh peringkat BBB dari Standard & Poor's (S&P), Baa2 dari Moody’s Investors Service, dan BBB dari Fitch Ratings.

Peringkat layak investasi mencerminkan kondisi fundamental yang kuat dari negara yang diperingkat, sehingga potensi gagal bayar utang obligasinya pun relatif lebih rendah dibandingkan dengan negara-negara yang berperingkat tidak layak investasi.

Peluang Penguatan Lanjutan Harga SBN 2021

Sepanjang 2020 investor asing banyak menjual aset SBN Indonesia mereka kepada investor domestik. Namun, investor domestik Indonesia terbukti kuat untuk meredam tekanan jual dari investor global. Hal ini terbukti dari peningkatan harga SBN sepanjang 2020 lalu.

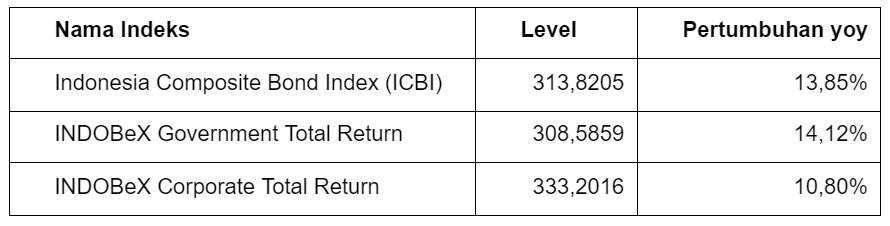

Obligasi negara justru tetap menjadi aset investasi dengan tingkat keuntungan paling tinggi sepanjang 2020 lalu, mengalahkan saham dan deposito.

Berikut ini kinerja indeks obligasi Indonesia Composite Bond Index (ICBI) serta indeks obligasi negara dan obligasi korporasi dalam 12 bulan terakhir berdasarkan data Pemeringkat Harga Efek Indonesia (PHEI) per 7 Januari 2021:

Dari data tersebut, terlihat bahwa ICBI masih tumbuh double digit sepanjang 12 bulan terakhir. Baik obligasi negara maupun obligasi korporasi mencatatkan tingkat return yang tinggi sepanjang 2020 lalu.

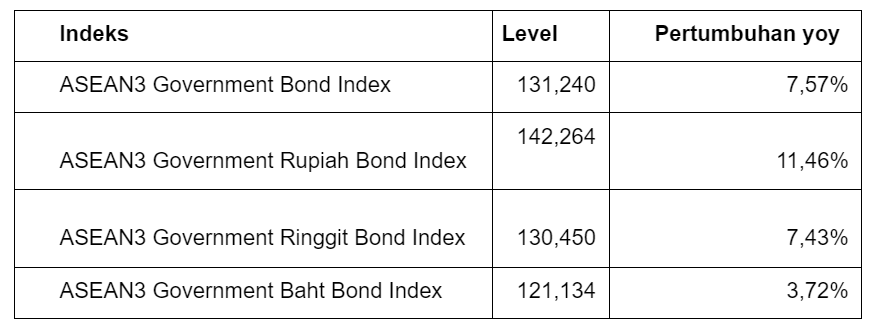

Selain lebih unggul dibandingkan instrumen investasi lain di dalam negeri, return obligasi negara Indonesia juga lebih lebih unggul dibandingkan obligasi negara Malaysia dan Thailand. Hal ini tercermin dari kinerja indeks obligasi rupiah berbanding indeks obligasi ringgit Malaysia dan bath Thailand. Berikut ini datanya per 6 Januari 2021:

Jika arus masuk investor asing kembali meningkat ke pasar SBN tahun 2021, tentu potensi penguatan lanjutan harga SBN menjadi lebih besar. Jika demikian, return di pasar obligasi pun masih bisa diharapkan akan tinggi tahun ini.

Hal ini pun membuka peluang bagimu untuk berinvestasi di reksa dana pendapatan tetap berbasis obligasi negara tahun ini. Dengan tingginya kebutuhan pendanaan negara untuk menutup defisit anggaran, tentu pasokan SBN tahun ini akan berlimpah.

Hal ini menjadi peluang investasi yang menarik. Kamu berminat?

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)