Mobil Listrik dan Prospek Saham Antam

Emiten produsen emas PT Aneka Tambang Tbk. atau Antam baru saja mengumumkan capaian kinerja keuangannya untuk periode 9 bulan 2020, atau per 30 September 2020.

Hasilnya, emiten dengan kode saham ANTM ini mencatatkan laba bersih tahun berjalan senilai Rp835,77 miliar, tumbuh 30% dibandingkan dengan laba periode yang sama tahun lalu yang sebesar Rp641,51 miliar (year on year/yoy).

Kinerja yang mengesankan ini hampir seluruhnya dibukukan hanya pada kuartal III/2020 saja, sebab pada kuartal I/2020 Antam masih mencatatkan rugi Rp281,84 miliar, lalu pada kuartal II/2020 labanya mencapai Rp366,7 miliar. Secara kumulatif, laba semester I/2020 hanya Rp84,82 miliar.

Pada kuartal III/2020, ANTM membukukan laba Rp750,95 miliar, langsung melonjak 105% dibandingkan dengan capaian kuartal II/2020. Dalam keterangan persnya, manajemen ANTM mengungkapkan bahwa implementasi strategi operasional yang tepat menjadi alasan capaian laba tersebut.

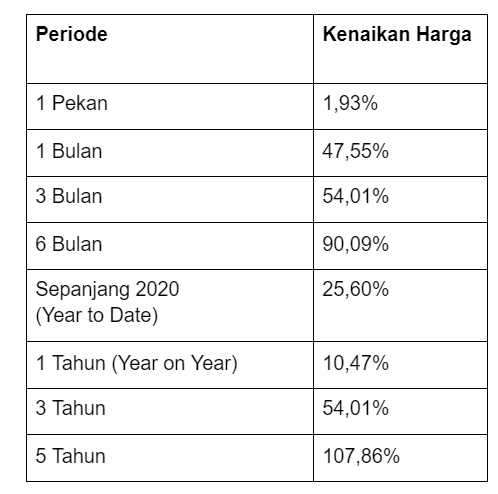

Di pasar modal, saham ANTM menjadi sorotan bulan ini. Saham ANTM mencatatkan kenaikan harga yang mengesankan pada beberapa hari perdagangan sepanjang Oktober. Dari total 19 hari perdagangan sepanjang Oktober, saham ANTM menghijau atau naik pada 8 hari di antaranya, tetapi memerah atau turun pada 11 hari lainnya.

Meskipun demikian, kenaikan harga saham ANTM pada beberapa hari yang hijau tersebut cukup tinggi. Kenaikan tertinggi terjadi pada Rabu, 14 Oktober 2020, yakni mencapai 24,84%. Selanjutnya, pada Senin, 19 Oktober 2020, saham ANTM kembali melesat 12,23%.

Alhasil, meskipun lebih banyak hari merah, saham ANTM tercatat naik 47% dalam satu bulan terakhir. Hal ini melanjutkan tren kenaikan harga saham ANTM yang terus terjadi sejak sahamnya anjlok pada Maret 2020 lalu akibat sentimen masuknya Covid-19 ke Indonesia.

Kini, saham ANTM sudah bergerak di zona hijau. Berikut ini catatan return harga saham ANTM berdasarkan data RTI per Selasa, 27 Oktober 2020:

Antam memang tertolong oleh sentimen positif kenaikan harga emas sebagai instrumen safe haven di kala pandemi. Namun, akhir-akhir ini, rencana pembangunan pabrik baterai untuk kendaraan listrik di Indonesia menjadi sentimen baru yang sangat kuat pengaruhnya bagi Antam.

Maklum, selain emas, Antam juga memproduksi nikel, bahan baku untuk produksi baterai lithium yang digunakan oleh kendaraan bermotor listrik berbasis baterai yang kini mulai populer di dunia. Cepat atau lambat, kendaraan listrik bakal menggeser kendaraan bermotor berbasis bahan bakar minyak (BBM) yang tidak ramah lingkungan.

Sekilas, prospek bisnis Antam kini tampaknya sangat menjanjikan. Namun, untuk mengetahui seberapa besar prospek bisnis Antam dan ketahanannya di tengah pandemi, kita perlu untuk menggali lebih jauh kinerja keuangannya serta rencana pembangunan pabrik baterai kendaraan listrik di Indonesia.

Kinerja Apik Ditopang Efisiensi

Antam mengumumkan pertumbuhan kinerja keuangan yang signifikan per September tahun ini. Dalam keterangan persnya, Antam mengaku melakukan upaya inovasi dalam bidang produksi dan penjualan, dengan fokus pada peningkatan nilai tambah produk, optimalisasi tingkat produksi dan penjualan, serta implementasi kebijakan strategis terkait pengelolaan biaya yang tepat sasaran.

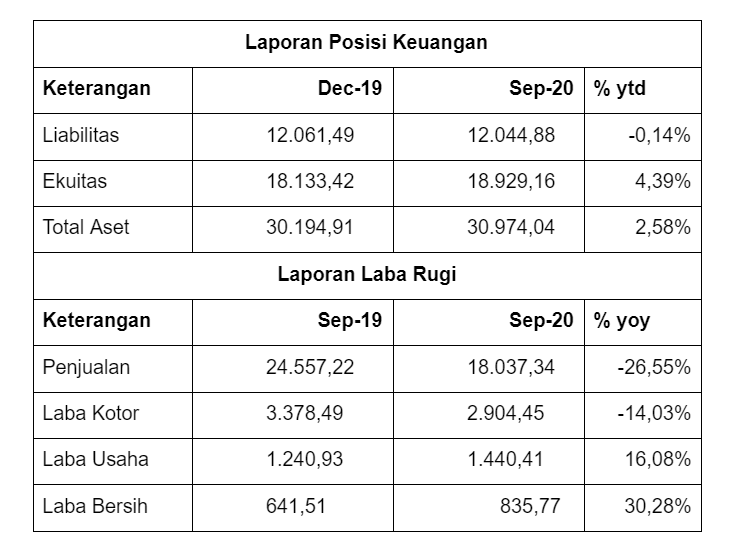

Secara rinci, berikut ini kinerja keuangan Antam per 30 September 2020 (dalam Rp miliar):

Dari data tersebut, terlihat bahwa aset Antam tidak banyak berubah sepanjang tahun ini, atau hanya tumbuh tipis 2,58% yoy. Sementara itu, dari sisi laporan laba rugi, terlihat bahwa nilai penjualan Antam sebenarnya turun pada 9 bulan tahun ini dibandingkan periode yang sama tahun lalu.

Akan tetapi, Antam berhasil menekan berbagai beban keuangannya, yakni beban pokok dan beban usaha, sehingga laba usaha perusahaan tumbuh tinggi. Artinya, strategi efisiensi bisnis menjadi andalan Antam tahun ini sehingga labanya tumbuh 30,28% yoy.

Implementasi strategi operasional ini memungkinkan Antam membukukan posisi arus kas bersih dari aktivitas operasi kuartal III/2020 sebesar Rp991,81 miliar. Nilai ini melesat 800% dibandingkan arus kas bersih yang diperoleh dari aktivitas operasi sepanjang kuartal II/2020 yang hanya Rp106,83 miliar.

Sepanjang 9 bulan 2020, produk emas menjadi kontributor terbesar bagi penjualan Antam, yakni menyumbang 72% dari total penjualan dengan nilai Rp12,98 triliun. Sepanjang kuartal III/2019 saja penjualan emas mencapai Rp6,58 triliun, naik 170% dibandingkan dengan kuartal II/2020 yang hanya Rp2,43 triliun.

Kenaikan tersebut sejalan dengan volume penjualan emas di tengah apresiasi tingkat permintaan emas di pasar dalam negeri, serta terjaganya tingkat produksi Antam. Pada kuartal II/2020, emas Antam terjual 2.818 kg, sedangkan pada kuartal III/2020 naik menjadi 6.967 kg.

Selain emas, penjualan feronikel menjadi kontributor terbesar kedua penjualan Antam, yakni Rp3,26 triliun atau setara 18% dari total nilai penjualan. Volume penjualan feronikel Antam pada 9 bulan 2020 mencapai 19.507 ton nikel dalam feronikel (TNi). Jumlah ini relatif stabil dibandingkan dengan realisasi periode yang sama tahun lalu, 19.703 TNi.

Menariknya, Antam juga berhasil menekan biaya produksi nikel tahun ini, sehingga menempatkannya sebagai salah satu produsen feronikel global berbiaya rendah dengan biaya tunai US$3,34 per pon nikel. Biaya tersebut turun sebesar 15% dibandingkan biaya tunai tahun lalu yang sebesar US$3,95 per pon.

Saat ini, Antam sedang menyelesaikan tahap konstruksi proyek pembangunan pabrik feronikel di Halmahera Timur, Maluku Utara, yang memiliki kapasitas terpasang sekitar 13.500 Tni per tahun.

Selain emas dan nikel, kontributor ketiga pendapatan Antam yakni bauksit yang digunakan untuk mendukung produksi pabrik Chemical Grade Alumina Tayan serta penjualan kepada pihak ketiga sebesar 1,30 juta wmt, tumbuh 18% yoy. Volume penjualan bauksit selama 9 bulan tahun ini mencapai 951 ribu wmt dengan nilai Rp444,22 miliar.

Saat ini, Antam juga sedang berfokus dalam pembangunan pabrik Smelter Grade Alumina Refinery (SGAR) di Mempawah, Kalimantan Barat. Pabrik ini dikembangkan bersama dengan PT Indonesia Asahan Aluminium (Persero) yang memiliki kapasitas pengolahan sebesar 1 juta ton SGAR per tahun untuk tahap pertama.

Adapun, Antam memiliki profil aset nikel dan bauksit yang solid. Hingga tahun 2019, posisi sumber daya bijih nikel dan bauksit Antam masing-masing mencapai 1,36 miliar wmt bijih nikel dan 598 juta wmt bijih bauksit. Cadangan ini cukup untuk mengamankan produksi selama ratusan tahun.

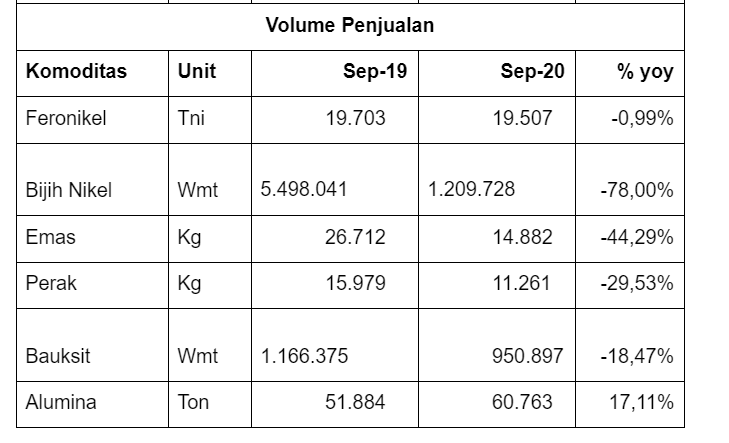

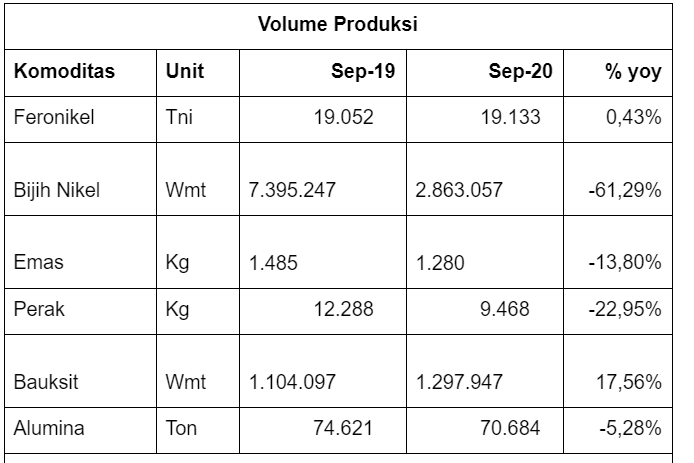

Berikut ini volume produksi dan volume penjualan Antam untuk tiap komoditasnya:

Dari data tersebut, terlihat bahwa secara umum, volume produksi maupun penjualan Antam tahun ini mengalami banyak penurunan dibandingkan dengan periode yang sama tahun lalu. Hal inilah yang melatarbelakangi turunnya pendapatan penjualan Antam tahun ini sebesar 26,55% yoy.

Mobil Listrik, Peluang Baru Antam

Salah satu pendorong kenaikan harga saham Antam sepanjang bulan ini adalah pengumuman pemerintah tentang adanya kemungkinan dua perusahaan produsen baterai kendaraan listrik dunia untuk berinvestasi membangun pabrik baterai di Indonesia.

Keduanya yakni Contemporary Amperex Technology Co. Ltd. (CATL) asal China dan LG Chem Ltd asal Korea Selatan. Nilai investasi keduanya diperkirakan mencapai US$20 miliar atau setara Rp296 triliun dengan asumsi kurs Rp 14.800/US$.

Nah, kedua perusahaan itu kabarnya telah menandatangani perjanjian awal dengan Antam untuk mendukung Antam menghasilkan nilai tambah dari produk nikel. Kabarnya, masih ada satu lagi investor asal Jepang yang juga berminat masuk, tetapi belum cukup konkret.

Pengumuman tersebut disampaikan pada Rabu, 14 Oktober 2020. Pada hari yang sama, saham ANTM langsung naik 24,84% dan terkena auto rejection atas (ARA).

Pemerintah sendiri berencana untuk mengembangan industri baterai kendaraan listrik di Indonesia dari hulu hingga hilir. Untuk itu, Kementerian BUMN membentuk Holding Indonesia Battery.

Holding itu beranggotakan MIND ID atau PT Inalum (Persero) selaku holding BUMN pertambangan, yakni induk dari Antam, lalu PT Pertamina (Persero) selaku holding BUMN migas, dan PT Perusahaan Listrik Negara (PLN). Kebutuhan pendanaannya sekitar US$12 miliar.

Antam akan mengambil bagian sebagai penambang dan pengolahan nikel sulfat. Antam memiliki peran strategis sebab Antam memiliki cadangan nikel cukup tinggi dan berpengalaman dalam penghiliran nikel.

Nikel sendiri merupakan komponen penting dalam baterai lithium-ion (Li-ion), yang digunakan sebagai sumber daya dalam sebagian besar kendaraan listrik. Nikel memungkinkan baterai menyimpan cadangan energi yang lebih besar, sehingga efektif untuk mendukung mobil listrik.

Kabarnya, PT Pertamina Power Indonesia, sub holding Pertamina di bidang ketenagalistrikan dan energi baru terbarukan berencana mengembangkan pabrik baterai kendaraan listrik dengan kapasitas mencapai 5,1 gigawatt (GW) hingga 2026 mendatang. Kebutuhan untuk proyek ini saja sekitar US$500 juta. Antam akan menjadi penopang pemasok kebutuhan nikelnya.

Prospek bisnis baterai listrik akan sangat menjanjikan di masa mendatang bagi Indonesia, khususnya bagi Antam. Banyak pabrikan otomotif berencana untuk mengeluarkan berbagai model mobil listrik baru.

Laju produksi mobil listrik ini bahkan mungkin sulit diimbangi oleh produsen baterai mobil listrik dunia, sehingga investasi baru baterai listrik di Indonesia akan sangat menjanjikan. Bloomberg melaporkan pada Jumat (23 Oktober 2020) pekan lalu bahwa pada 2022 saja akan ada lebih dari 500 model mobil listrik yang tersedia secara global.

Hingga kini, pangsa pasar mobil listrik memang masih sangat kecil, hanya sekitar 1% dari total mobil yang ada di seluruh dunia. Namun, dalam rentang 2014-2019, rata-rata pertumbuhan penjualan tahunannya sangat mengesankan, yakni 60% yoy.

Antam sendiri kabarnya ingin mengembangkan lebih jauh investasinya di bidang pertambangan dan penghiliran nikel. Bloomberg pada Jumat lalu juga melaporkan bahwa Antam tengah dalam misi untuk menaikkan porsi kepemilikannya pada perusahaan produsen nikel Weda Bay Nickel dari 10% menjadi 40%. Nilai akuisisi itu diperkirakan sekitar US$300 juta.

Adapun, Weda Bay adalah perusahaan patungan antara Antam dengan Tsingshan Holding Group Co dengan lokasi utama penambangan ada di Halmahera, Maluku Utara. Kandungan nikelnya diperkirakan 9,3 juta ton. Mulai tahun depan, Weda Bay memproyeksi kemampuan produksi nikel sebesar 30.000 ton per tahun.

Langkah ini akan sangat prospektif bagi Antam, apalagi jika permintaan nikel domestik nantinya meningkat pesat seiring beralihnya konsumen kendaraan dari mobil berbasis BBM ke mobil listrik. Dengan basis penduduk yang besar, kebutuhan mobil di Indonesia tentu cukup tinggi.

Prospek Saham Antam

Dengan rencana bisnis besar di bidang pengembangan baterai kendaraan listrik ini, peluang peningkatan pendapatan masa depan Antam tentu cukup tinggi. Apalagi, tahun ini perusahaan sudah cukup berhasil melakukan strategi efisiensinya, sehingga labanya tetap tumbuh tinggi meskipun pendapatannya turun.

Artinya, jika perseroan mampu mempertahankan atau bahkan meningkatkan strategi efisiensinya di tahun-tahun mendatang, kemampuannya dalam menghasilkan laba akan menjadi makin tinggi. Hal ini positif dampaknya bagi saham ANTM.

Selain itu, jangan lupakan pula prospek dari bisnis hilirisasi emas Antam. Meskipun Antam akan mulai fokus pada upaya mendukung proyek baterai kendaraan listrik, lini bisnis emas yang selama ini menjadi penopang utama Antam tentu tidak akan dilepaskan begitu saja.

Sentimen positif bagi saham Antam yang juga berkembang sepanjang Oktober ini adalah kabar Antam menjadi pengelola tambang emas Blok Wabu di Papua, bekas lahan tambang PT Freeport Indonesia. Total sumber dayanya mencapai sekitar 8,1 juta ounces emas atau sekitar Rp227 triliun.

Namun, hal itu barulah potensi yang diketahui berdasarkan sumber daya terukur, terunjuk, dan tereka yang dilakukan pada 1999. Untuk mengetahui cadangan terbuktinya, masih perlu dilakukan studi kelayakan dan perencanaan tambang lebih lanjut.

Blok Wabu dikembalikan Freeport kepada pemerintah pusat pada awal Juli 2015. Hal ini merupakan bagian dari kesepakatan dalam amandemen kontrak karya.

Saat itu, Freeport Indonesia membutuhkan kepastian perpanjangan operasi tambang yang akan berakhir pada 2021. Salah satu poin renegosiasi kontrak saat itu yakni pemerintah meminta Freeport Indonesia untuk menciutkan wilayah operasi tambangnya.

Dua kabar besar ini, yakni rencana pengembangan baterai kendaraan listrik dan pengalihan operasi Blok Wabu, menjadikan prospek Antam untuk masa depan akan sangat menjanjikan.

Meskipun demikian, tentu butuh waktu sebelum potensi bisnis yang terkandung dalam dua mega proyek tersebut dapat benar-benar terwujud dalam laporan keuangan Antam. Namun, jika keduanya benar-benar terwujud, prospek bisnis jangka panjang Antam kini menjadi lebih aman. Hal ini dapat menjadi dasar yang cukup kuat untuk mengapresiasi saham Antam.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!