Prospek ICBP Setelah Akuisisi Pinehill

.jpg)

[Waktu baca: 7 menit]

Emiten barang konsumsi PT Indofood CBP Sukses Makmur Tbk. (kode saham: ICBP) kini sedang dalam proses mengintegrasikan Pinehill Company Limited (PCL), perusahaan yang baru saja diakuisisi, ke dalam tubuh ICBP.

Aksi akuisisi bernilai jumbo ini telah rampung pada akhir Agustus 2020 lalu. Oleh karena itu, menarik untuk mencermati bagaimana kinerja keuangan ICBP pada akhir September 2020 setelah Pinehill yang semula menjadi mitra ICBP ini kini masuk dan dikonsolidasikan ke dalam ICBP.

Pasar sempat bereaksi negatif pada Mei 2020 lalu ketika mendengar kabar rencana akuisisi ini. Pasalnya, akuisisi ini bernilai jumbo dan bahkan melampaui nilai ekuitas ICBP sendiri. Nilai transaksi akuisisi tersebut mencapai US$2,99 miliar atau Rp41,67 triliun berdasarkan kurs Jisdor (1US$=Rp13.901).

Adapun, posisi ekuitas ICBP per Desember 2019 tercatat hanya Rp26,67 triliun dengan cadangan kas dan setara kas hanya Rp8,4 triliun. Dengan demikian, nilai transaksi ini mencapai 156,26% dari total ekuitas ICBP, sehingga tergolong transaksi material.

Artinya, akuisisi ini akan mengandalkan pembiayaan utang, sehingga walaupun akan turut mendongkrak kinerja ICBP, tetapi beban keuangannya pun akan meningkat.

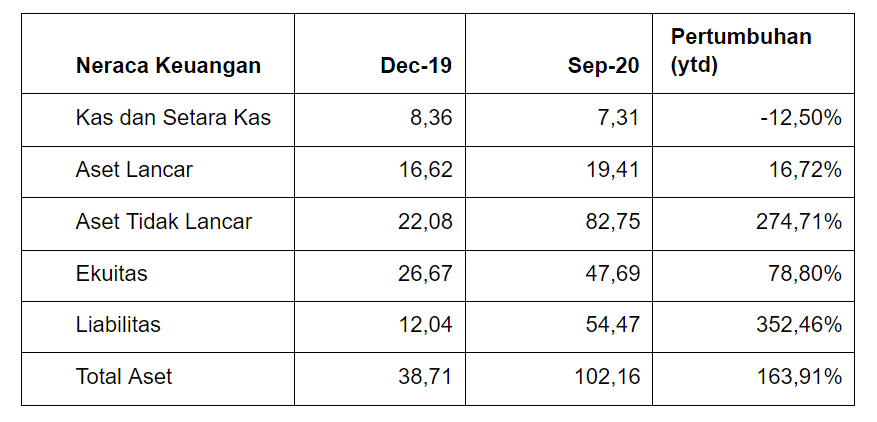

Benar saja. Setelah aksi akuisisi itu, aset ICBP memang meningkat drastis, terutama dari komponen utang atau liabilitas. Berikut ini kondisi neraca keuangan ICBP per akhir September 2020 dibandingkan akhir 2019 (dalam Rp triliun):

Dari data tersebut, terlihat bahwa kondisi kas ICBP tergerus cukup dalam setelah aksi akuisisi tersebut. Di sisi lain, liabilitasnya meningkat drastis hingga 352%.

Pada 19 Agustus 2020, ICBP mengumumkan telah menandatangani perjanjian fasilitas pinjaman sindikasi dengan nilai US$2,05 juta untuk jangka waktu 5 tahun dan tanpa jaminan. Perseroan mengakui bahwa pinjaman tersebut diajukan dalam rangka akuisisi Pinehill.

Para pemberi pinjaman yakni Bank of China (Hong Kong) Limited, BNP Paribas, Mizuho Bank Ltd – Singapore Branch, Natixis – Hong Kong Branch, Oversea-Chinese Banking Corporation Limited, dan Sumitomo Mitsui Banking Corporation – Singapore Branch.

Setelah mengantongi pinjaman tersebut, perseroan merampungkan akuisisi Pinehill pada 27 Agustus 2020. Ekuitas dan liabilitas, serta pendapatan dan laba Pinehill pun kini dikonsolidasikan ke dalam ICBP sebab perseroan mengakuisisi 100% saham Pinehill.

Lantas, bagaimana kinerja keuangan ICBP setelah akuisisi tersebut? Sebelum menjawabnya, kita perlu mengenal dulu, siapa Pinehill?

Siapa Itu Pinehill Company Limited (PCL)?

Pinehill merupakan grup usaha yang bergerak di bidang industri pembuatan mie instan di Arab Saudi, Nigeria, Turki, Mesir, Kenya, Maroko, Serbia dan Ghana. Grup ini sudah menggunakan merek Indomie untuk pemasaran produk mereka berdasarkan perjanjian lisensi dengan induk ICBP, yakni PT Indofood Sukses Makmur Tbk.

Artinya, Pinehill bergerak di lini bisnis yang sama dengan ICBP dan merupakan mitra ICBP serta sudah terbiasa menjalankan bisnis bersama ICBP. ICBP mengambil alih 100% saham Pinehill dari dua pemegang sahamnya, yakni Pinehill Corpora sebanyak 51% dan Steele Lake 49%.

Adapun, Pinehill Corpora sendiri merupakan perusahaan yang terafiliasi dengan ICBP sebab bos ICBP yakni Anthoni Salim memiliki penyertaan saham secara tidak langsung di sana sebesar 49%. Selain itu, kerabat Anthoni Salim juga memiliki saham tidak langsung sebesar 8,3% di Pinehill Corpora.

Sementara itu, Steele Lake dimiliki secara tidak langsung oleh ASM Telok Ayer Fund. Ini adalah reksa dana discretionary yang dikelola dan dikendalikan oleh Argyle Street Management Limited (ASM). ASM sendiri adalah pengelola aset yang beroperasi di Asia Tenggara dan China.

Nah, Anthoni Salim juga menjadi pemegang saham tunggal pada salah satu perusahaan yang menjadi rekan terbatas di salah satu reksa dana yang dikelola oleh ASM.

Saat ini, PCL memiliki 12 fasilitas produksi mi instan di delapan negara di Afrika, Timur Tengah, dan Eropa Tenggara, dengan total populasi lebih dari 550 juta orang. PCL juga memiliki jaringan distribusi di 33 negara dengan total populasi lebih dari 885 juta orang.

PCL kini memiliki kapasitas produksi hingga 10 miliar bungkus mi instan dan memiliki posisi dominan di hampir semua pasarnya.

Bagaimana Kinerja ICBP Setelah Akuisisi PCL?

Setelah akuisisi rampung pada Agustus 2020, kini kinerja PCL pun mulai dikonsolidasikan ke dalam ICBP. Berdasarkan laporan keuangan konsolidasian ICBP untuk periode September 2020, terlihat bahwa secara umum kinerja keuangan ICBP masih relatif terbatas.

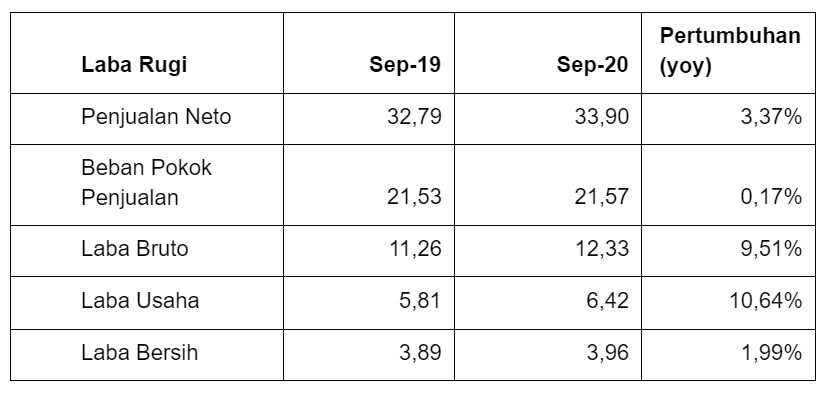

Berikut ini kinerja pendapatan dan laba ICBP per September 2020 (dalam Rp triliun):

Dari data tersebut, terlihat bahwa pertumbuhan bisnis ICBP tidak terlalu banyak berubah tahun ini. Meskipun demikian, masih tumbuhnya bisnis ICBP di tengah pandemi merupakan suatu capaian yang layak diapresiasi.

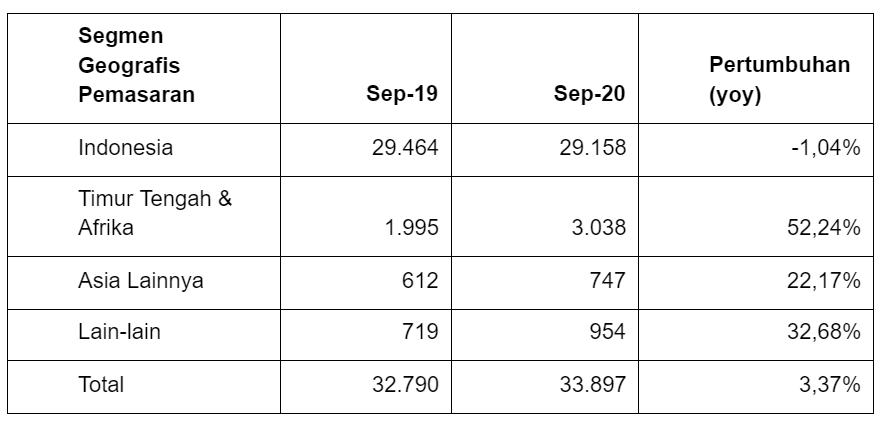

Efek konsolidasi PCL akan lebih terlihat jika penjualan ICBP dirinci berdasarkan segmen geografisnya. Berikut ini kinerjanya (dalam Rp miliar):

Dari data tersebut, terlihat bahwa penjualan ICBP di pasar Timur Tengah & Afrika, serta Asia lainnya mencatatkan lonjakan yang sangat tinggi. Kawasan tersebut selama ini merupakan area pemasaran PCL. Akan tetapi, pada saat yang sama penjualan di Indonesia justru turun.

Hingga kini, pangsa pasar terbesar ICBP masih dari dalam negeri. Pemasaran di Indonesia berkontribusi hingga 86% terhadap total penjualan ICBP.

Oleh karena itu, meskipun penjualan di luar negeri mengalami peningkatan drastis, tetapi turunnya penjualan di Indonesia menyebabkan kinerja ICBP secara umum tetap terbatas.

Meskipun demikian, mengingat konsolidasi baru efektif terjadi dalam sebulan, efek akuisisi PCL terhadap kinerja keuangan ICBP kemungkinan akan lebih jelas terefleksikan pada laporan kinerja keuangan akhir tahun nanti.

Prospek Bisnis ICBP Setelah Akuisisi PCL

ICBP melihat aksi akuisisi terhadap PCL menjadi langkah strategis untuk menjadi pemain bisnis mi instan internasional sebab seluruh jaringan bisnis internasional PCL kini menjadi milik ICBP.

Langkah akuisisi ini akan menguntungkan dalam jangka panjang, sebab pangsa pasar PCL tersebut mencapai lebih dari tiga kali total populasi di Indonesia. Selain itu, pasar tersebut pun terus berkembang dengan pesat.

Seiring dengan itu, ICBP tidak lagi hanya mengandalkan pasar Indonesia untuk menopang pertumbuhan bisnisnya, tetapi lebih luas lagi. Secara umum, hal ini tentu positif bagi kinerja jangka panjang ICBP.

Hanya saja, meningkatnya beban utang ICBP tentu menjadi catatan yang patut diperhatikan. ICBP mengambil pinjaman sindikasi dengan tenor 5 tahun untuk memenuhi kebutuhan anggaran akuisisi tersebut.

Artinya, dalam 5 tahun ke depan perusahaan memiliki kewajiban kredit yang cukup besar dan akan membebani operasional bisnisnya. Hal ini tentu akan berdampak pula pada kinerja labanya secara umum.

Jika ditelisik lebih dalam, terlihat bahwa pada September 2020 laba bersih ICBP hanya tumbuh 1,99% yoy, padahal laba usaha masih tercatat tumbuh 10,64% yoy. Hal ini disebabkan karena meningkatnya beban keuangan perusahaan.

Beban keuangan ICBP tercatat mencapai Rp844 miliar per September 2020, melonjak drastis 611,6% yoy dari periode yang sama tahun sebelumnya yang hanya Rp118,73 miliar. Dengan demikian, dari aksi korporasi ini, ICBP masih akan lebih banyak menanggung beban keuangan ketimbang menikmati lonjakan laba.

Adapun, dalam keterangan resmi yang pernah dirilis ICBP, manajemen perusahaan mengungkapkan bahwa berdasarkan analisis inkremental, perseroan dapat meningkatkan pendapatan maupun laba bersih hingga rata-rata sekitar 20% per tahun dibandingkan dengan jika ICBP tidak mengakuisisi PCL.

Jika proyeksi tersebut benar, tentu prospek bisnis ICBP kini menjadi lebih menjanjikan. Sementara itu, untuk akhir tahun ini saja, harapan pemulihan ekonomi serta peningkatan konsumsi juga membuka ruang bagi pertumbuhan bisnis ICBP.

Lagi pula, sebagai emiten di sektor konsumsi, bisnis ICBP boleh dikatakan cukup defensif. Apalagi, mi instan merupakan salah satu bahan makanan yang sangat populer di Tanah Air, sedangkan merek Indomie miliki ICBP merupakan penguasa pasar mi instan saat ini.

Saat ini, saham ICBP bergerak di kisaran Rp10.125 per saham. Sepanjang tahun ini, saham perseroan masih tercatat turun 9,19% jika dibandingkan dengan level harga akhir tahun 2019. Namun, dalam 6 bulan terakhir sahamnya sudah tercatat meningkat 5,47%.

Aksi akuisisi terhadap PCL ini tentu dapat menjadi pertimbangan penting bagi investor untuk membeli saham ICBP. Namun, untuk dapat menikmati keuntungan yang optimal serta pertumbuhan bisnis seperti yang diproyeksikan perseroan, kemungkinan masih butuh waktu yang lebih panjang.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!