Menilai Klaim Sehat BPJS Kesehatan

Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan memberikan pengumuman yang mengejutkan pada awal pekan ini. Setelah 4 tahun bergelut dengan defisit, akhirnya tahun 2020 lalu perusahaan yang baru mulai beroperasi pada 1 Januari 2014 ini berhasil surplus.

Berdasarkan laporan keuangannya yang belum diaudit, BPJS Kesehatan mencatat surplus saldo kas dana jaminan sosial (DJS) Rp18,74 triliun. BPJS Kesehatan berhasil surplus tanpa suntikan pemerintah dan tidak terdapat catatan gagal bayar klaim sejak Juli 2020, kecuali klaim dispute yang penyelesaiannya harus sesuai dengan ketentuan perundangan.

Sejarah defisit BPJS Kesehatan sudah dimulai sejak 2016 lalu. Saat itu, perusahaan menutup tahun tanpa ada saldo kas DJS. Sebaliknya, masih ada klaim dalam proses gagal bayar senilai Rp2,41 triliun. Selanjutnya, defisit BPJS Kesehatan dari 2017 hingga 2019 berturut-turut yakni Rp1,01 triliun, Rp9,16 triliun, dan Rp15,51 triliun.

Untuk mengatasi persoalan defisit ini, pemerintah berkali-kali turun tangan dengan menyuntikkan dana bantuan. Tanpa adanya dana bantuan negara ini, defisit arus kas DJS BPJS Kesehatan tentu bakal makin parah.

Berikut ini perkembangan defisit dan surplus BPJS Kesehatan 5 tahun terakhir:

Dari data tersebut terlihat bahwa puncak defisit BPJS Kesehatan terjadi pada 2019 lalu, tetapi hal tersebut terjadi karena pemerintah tidak lagi campur tangan memberikan suntikan dana. Pada 2020, perusahaan berhasil membalikkan kondisi menjadi surplus, juga tanpa bantuan suntikan dana negara.

Apa yang Sebenarnya Terjadi?

Jawaban yang paling mungkin adalah karena kenaikan iuran yang diberlakukan pemerintah sejak awal 2020 lalu. Meskipun ada dinamika pro dan kontra terhadap kebijakan itu, toh iuran akhirnya tetap naik.

Pemerintah saat itu menaikkan besaran iuran hampir 100% melalui Peraturan Presiden No. 75 Tahun 2019. Aturan ini merupakan perubahan atas Perpres No. 82 Tahun 2018 tentang Jaminan Kesehatan.

Dalam aturan itu, kenaikan paling mencolok terjadi pada kelompok pekerja bukan penerima upah (PBPU) dan bukan pekerja (BP).

Untuk kedua golongan ini, iuran yang berlaku yakni Rp42.000 per bulan untuk layanan ruang perawatan kelas III, Rp110.000 per bulan untuk kelas II, dan Rp160.000 untuk kelas I. Besaran iuran itu berlaku mulai 1 Januari 2020.

Sebelumnya, iuran untuk ketiga kelas tersebut masing-masing adalah Rp25.000 untuk kelas III, Rp51.000 untuk kelas II, dan Rp80.000 untuk kelas I.

Sementara itu, untuk golongan pekerja penerima upah (PPU) seperti pegawai negeri/swasta, anggota DPR, TNI/Polri, kepala desa dan perangkat desa, iuran tetap dibebankan sebesar 5% dari gaji per bulan. Namun, batas maksimal gaji yang digunakan sebagai dasar perhitungan dinaikkan dari semula Rp8 juta menjadi Rp12 juta per bulan.

Baca Juga: Punya BPJS Kesehatan, Masih Perlu Asuransi Swasta?

Kenaikan yang tinggi tersebut menimbulkan protes keras dari banyak kalangan. Regulasi itu pun digugat ke Mahkamah Agung. Menariknya, MA mengabulkan gugatan tersebut dan membatalkan perpres tersebut. Iuran pun kembali seperti semula. Namun, ini tidak berlangsung lama.

Pada Juli 2020, pemerintah menyempurnakan mekanisme penerbitan aturan tersebut yang disorot oleh MA. Lantas, terbit aturan baru, yakni Perpres No. 64 Tahun 2020 tentang Perubahan Kedua atas Perpres No. 84 Tahun 2018 tentang Jaminan Kesehatan.

Alhasil, iuran baru kembali berlaku mulai 1 Juli 2020 dengan beberapa perubahan, khususnya untuk PBPU dan BP penerima manfaat kelas III. Iurannya tetap Rp42.000, tetapi pada 2020 pemerintah memberikan subsidi Rp16.500 per bulan, sedangkan mulai 2021 dan seterusnya subsidi diturunkan menjadi Rp7.000 per bulan.

Jadi, iuran yang dibayarkan pada 2020 hanya Rp25.500, sedangkan pada 2021 dan tahun-tahun selanjutnya hanya Rp35.000.

Sementara itu, iuran bagi kelas I dan II masing-masing Rp100.000 dan Rp150.000 atau sedikit lebih rendah dibandingkan ketentuan sebelumnya yang sebesar Rp110.000 dan Rp160.000.

Kesimpulannya, suksesnya BPJS Kesehatan menambal defisit pada 2020 lalu lebih banyak karena pertolongan regulasi, bukan karena kemampuan manajemen BPJS Kesehatan dalam mengelola investasi atau terobosan inovatif dalam pengelolaan usaha.

Benarkah Demikian?

Kesimpulan tersebut boleh jadi mungkin terlalu menyederhanakan persoalan. Pasalnya, Dewan Jaminan Sosial Nasional (DJSN) sejak pertama kali BPJS Kesehatan dibentuk atau bertransformasi dari PT Askes (Persero) telah melakukan perhitungan besaran iuran yang layak untuk BPJS Kesehatan.

Perhitungan tersebut sesuai dengan perhitungan aktuaria. Namun, rekomendasi iuran yang diberikan saat itu belum sepenuhnya diterapkan, karena dinilai terlalu tinggi. Sebagai kompensasinya, akan ada suntikan dana negara untuk menutup kebutuhan anggaran. Alhasil, BPJS Kesehatan selalu defisit.

Nah, iuran baru yang kini ditetapkan pemerintah digadang sudah sesuai dengan besaran perhitungan iuran yang wajar menurut analisis aktuaria. Hal itu memungkinkan BPJS Kesehatan dapat beroperasi dengan lebih baik tanpa defisit.

Selain itu, ada faktor lain yang juga tampaknya turut berperan. Manajemen BPJS Kesehatan menyebutkan ada tiga faktor. Ketiganya yakni strategic purchasing atau belanja strategis, revenue collection atau penagihan iuran, dan risk pooling atau prinsip gotong royong pengumpulan risiko.

Dengan strategic purchasing, BPJS Kesehatan berupaya beroperasi dengan lebih efisien tanpa mengurangi kualitas layanan.

Sementara itu, revenue collection yakni upaya meningkatkan partisipasi pembayaran iuran dari peserta yang diwajibkan negara. Sepanjang 2020 lalu, manajemen BPJS Kesehatan mengklaim adanya peningkatan partisipasi ini, terutama dari kalangan pekerja penerima upah dari badan usaha (PPU BU).

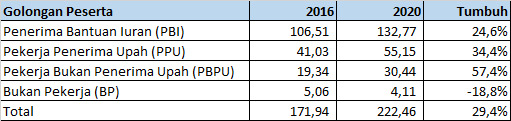

Jika melihat dari data perkembangan anggota BPJS Kesehatan, terlihat bahwa mayoritas peserta BPJS Kesehatan masih dari kalangan penerima bantuan iuran (PBI), yakni segmen yang dibantu sepenuhnya oleh negara.

Jika ditambah lagi dengan subsidi yang diberikan pemerintah kepada PBPU dan BP kelas III, jelas masih ada dukungan besar negara di balik sehatnya kinerja BPJS Kesehatan.

Berikut ini perkembangan jumlah peserta BPJS Kesehatan (dalam juta):

Manajemen BPJS Kesehatan masih memiliki pekerjaan rumah besar untuk menaikkan lagi besaran peserta, terutama dari kalangan bukan pekerja. Jika mengacu pada data sensus penduduk 2020, penduduk Indonesia kini ada 270 juta orang. Artinya, masih ada hampir 50 juta orang yang belum menjadi peserta BPJS Kesehatan.

Seiring dengan meningkatkan partisipasi peserta, prinsip risk pooling dapat berjalan baik. Artinya, jumlah peserta sudah cukup banyak sehingga iuran yang terkumpul cukup besar. Dengan demikian, dana yang ada bisa dikelola untuk menutupi kebutuhan dari peserta yang membutuhkan tanpa risiko kekurangan anggaran.

Namun, di luar faktor-faktor itu, BPJS Watch mencatat adanya fakta lain yang menopang surplus. Pandemi Covid-19 menyebabkan banyak peserta BPJS Kesehatan yang mengurangi kunjungan ke rumah sakit, karena khawatir terpapar pandemi.

Penurunan kunjungan rumah sakit sepanjang 2020 lalu tercatat sekitar 17,05 juta. Alhasil, beban layanan kesehatan juga turun signifikan, setidaknya mencapai Rp12,94 triliun.

Belum Sepenuhnya Sehat

Surplusnya arus kas BPJS Kesehatan pada 2020 lalu memang layak diapresiasi. Namun, pekerjaan rumah untuk menyehatkan badan ini masih akan panjang. Pasalnya, aset bersih BPJS Kesehatan hingga kini masih negatif.

Hanya saja, nilainya kini jauh lebih rendah dibandingkan sebelumnya, yakni tinggal –Rp6,36 triliun. Bandingkan dengan kondisi akhir 2019 yang masih sebesar -Rp50,9 triliun.

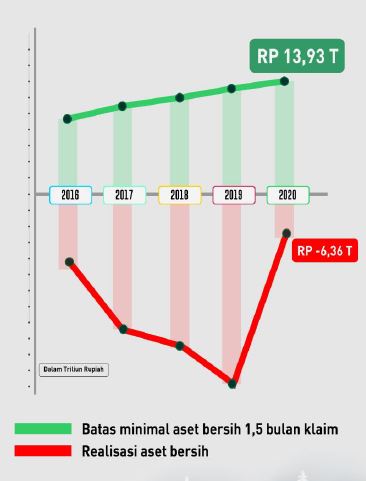

Meskipun demikian, nilai ini masih jauh dari amanat Peraturan Pemerintah No. 53 Tahun 2018 tentang Pengelolaan Aset Jaminan Sosial Kesehatan. Dalam regulasi tersebut, aset BPJS Kesehatan ditetapkan minimal mencukupi untuk estimasi pembayaran klaim selama 1,5 bulan dan paling banyak untuk 6 bulan.

Artinya, jika dihitung berdasarkan regulasi tersebut, aset BPJS Kesehatan pada 2020 seharusnya Rp13,93 triliun. Berikut ini perkembangan perbandingan batas minimal aset BPJS Kesehatan dengan realisasinya dalam beberapa tahun terakhir:

Jika melihat grafik tersebut, jelas BPJS Kesehatan belum sepenuhnya sehat. Badan ini juga masih harus lebih optimal mengelola aset investasinya agar dapat lebih mandiri. Apalagi, terlihat bahwa di balik surplusnya arus kas BPJS Kesehatan, ada kontribusi besar negara dalam hal subsidi iuran.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!