Mansurmology dan Prospek Bisnis WSKT

[Waktu baca: 7 menit]

Saham PT Waskita Karya (Persero) Tbk. seketika memanas pada perdagangan saham Rabu (6 Desember 2021) sebesar 10,30% ke level Rp1.660 per saham.

Hal yang menarik, sehari sebelumnya, Ustad Yusuf Mansur (UYM) melalui akun instagramnya, yakni @yusufmansurnew mempublikasikan cuplikan berita tentang emiten berkode saham WSKT tersebut dalam kaitannya dengan investasi energi baru terbarukan (EBT).

Pada bagian caption, UYM berkomentar bahwa Waskita besok, atau pada Rabu (6 Desember 2021) akan menandatangani kontrak EBT senilai Rp12 triliun. UYM juga memberikan sedikit komentar tentang fundamental laporan keuangan WSKT yang masih mencatatkan kerugian.

Menurutnya, hal itu wajar karena WSKT masih menanggung bunga bank. Namun, setelah dana Sovereign Wealth Fund (SWF) cair kepada WSKT (dari hasil divestasi tol), dirinya meyakini kondisi keuangan WSKT akan jauh lebih baik.

Dalam caption itu, UYM juga menyapa kalangan media. UYM mengatakan bahwa dirinya mengumumkan informasi adanya kontrak EBT Rp12 triliun tersebut sebagai bocoran karena sudah lebih dahulu mendapatkan “informasi langit”.

Menurutnya, press release informasi tersebut akan segera diedarkan. UYM lalu menulis daftar media-media besar yang akan mendapatkan press release tersebut. “BUNYI nih pasti WASKITA,” tulis UYM.

UYM lalu mengajak pengikutnya di Instagram untuk ikut membeli saham WSKT. Tidak perlu besar-besar hingga miliaran rupiah, cukup satu atau dua lot saja, katanya. “Saya ngimpi banget nih. Lahir jutaan pasukan 1-2 lot. Kelar nih urusan [investor lokal jadi pemegang saham utama BUMN],” tulisnya.

Press release tersebut memang belakangan beredar di kalangan media. Isinya adalah tentang penandatanganan kontrak kerja sama pembangunan proyek EBT senilai Rp12,5 triliun antara WSKT dengan PT Terregra Asia Energy Tbk. (TGRA).

Namun, itu bukanlah kontrak baru, melainkan kontrak yang sudah ditandatangani pada Jumat (11 Desember 2020) lalu. Adapun, sepanjang Desember 2020 lalu, saham WSKT memang sempat melonjak cukup tinggi, terutama pada perdagangan hari Kamis (17 Desember 2020) yakni naik 20,25% dalam sehari.

Baca Juga: Saham Garuda (GIAA): Dari Isu Yusuf Mansur Hingga Holding Pariwisata

Dalam kontrak tersebut, WSKT berperan sebagai kontraktor EPC (rekayasa, pengadaan, dan konstruksi) pembangunan proyek EBT, yakni 5 pembangkit listrik tenaga mikrohidro (PLTMH) di Sumatera Utara dan 2 pembangkit listrik tenaga air (PLTA) di Nanggroe Aceh Darussalam. Ini merupakan kontrak proyek jangka panjang.

Lantas, seberapa signifikan dampak kontrak tersebut bagi WSKT? Terlepas dari rekomendasi UYM tersebut, seberapa kuat dan prospektif bisnis dan saham WSKT? Mari kita ulas.

Target Kontrak Baru WSKT

Proyek EBT dari TGRA bukanlah satu-satunya kontrak proyek yang ditangani WSKT. Nilai kontrak tersebut juga tidak serta merta diterima dalam satu tahun kontrak, tetapi secara bertahap selama proses pembangunan proyek tersebut.

TGRA sendiri selaku pemilik proyek baru berencana untuk melakukan aksi korporasi penambahan modal melalui emisi saham baru di bursa atau rights issue dan penerbitan obligasi hijau atau green bond untuk memenuhi kebutuhan pendanaan proyek itu.

Sepanjang 2020 lalu, WSKT menargetkan kontrak baru senilai Rp27,1 triliun, yang mana realisasinya sudah hampir tercapai. Tahun 2021 ini, perseroan menargetkan pertumbuhan kontrak baru sebesar 16,6% menjadi Rp31,6 triliun.

Target tersebut masih tergolong wajar bagi WSKT, menimbang sebelumnya pada 2019 WSKT sempat mematok target yang lebih tinggi, yakni Rp35 triliun hingga Rp40 triliun. Namun, saat itu realisasinya hanya sekitar Rp26 triliun.

Pada awal 2020, WSKT tetap optimistis dengan mematok target kontrak baru sebanyak Rp45 triliun hingga Rp50 triliun. Namun, seiring adanya pandemi, belakangan target itu direvisi. Oleh karena itu, sejatinya target senilai Rp31,6 triliun pada 2021 ini bukanlah target yang luar biasa bagi WSKT.

Nilai kontrak tersebut pun tentu sudah turut memperhitungkan nilai kontrak yang dibukukan dari TGRA. Selain itu, pemerintah juga telah menaikkan anggaran infrastruktur tahun ini dalam APBN 2021. Hal ini pun tentu sudah turut diperhitungkan dalam target kontrak baru tersebut, sehingga target pertumbuhan kontrak 16,6% menjadi tidak begitu mengesankan.

Fundamental Bisnis WSKT

Kinerja keuangan WSKT tidak begitu cemerlang tahun lalu. Maklum, pandemi menyebabkan pemerintah memangkas banyak anggaran infrastruktur untuk dialihkan pada bantuan sosial penanganan dampak pandemi.

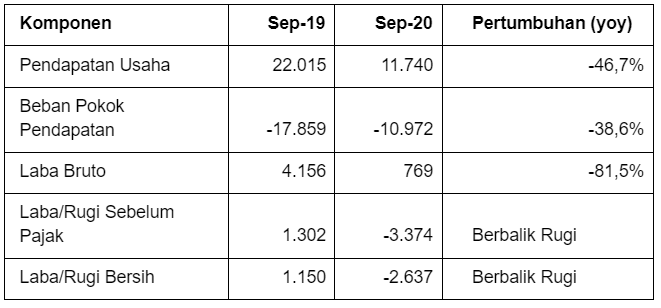

Berikut ini kinerja keuangan WSKT per September 2020 (dalam Rp miliar):

Dari data tersebut terlihat bahwa kerugian yang dibukukan WSKT sepanjang 2020 lalu bahkan telah melampaui capaian laba pada tahun sebelumnya. Hal ini terutama karena penurunan drastis pada pendapatannya.

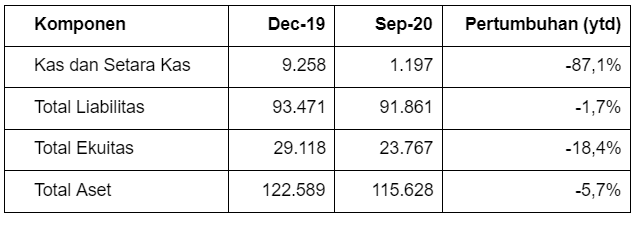

Kinerja pendapatan dan laba yang memburuk ini turut mempengaruhi kondisi neraca perusahaan. Berikut ini laporannya per September 2020 (dalam Rp miliar):

Dari data neraca tersebut terlihat bahwa kerugian yang diderita WSKT sepanjang 2020 telah menggerus cadangan kas dan setara kas hingga 87,1% dibandingkan dengan posisi akhir tahun 2019 lalu. Kas dan setara kas WSKT kini tersisa Rp1,2 triliun.

Tekanan kas tersebut berimbas pada tergerusnya ekuitas WSKT hingga 18,4% ytd. Alhasil, aset pun berkurang hampir 6% ytd. Tentu tidak mudah bagi WSKT untuk memulihkan kondisi ini.

Divestasi Tol WSKT

Meskipun kondisi keuangan WSKT masih merugi, tetapi UYM sempat menyinggung bahwa kondisi ini akan segera berbalik jika dana SWF cair. Seperti kita ketahui, SWF telah dibentuk oleh pemerintah dan mulai beroperasi awal tahun 2021. SWF memiliki landasan hukum pada UU Cipta Kerja.

Pendanaan SWF terhadap WSKT ini memang sudah sempat disinggung oleh manajemen WSKT. Kabarnya, akan ada 6 ruas jalan tol milik WSKT yang berpotensi mendapatkan pendanaan dari SWF Indonesia. Berikut ini daftarnya:

- Jalan Tol Cibitung—Tanjung Priok,

- Jalan Tol Depok—Antasari,

- Jalan Tol Pasuruan—Probolinggo,

- Jalan Tol Pemalang—Batang,

- Jalan Tol Pejagan—Pemalang, dan

- Jalan Tol Kanci—Pejagan.

Selain mengandalkan SWF, WSKT juga tengah melego ruas-ruas tol lain kepada investor asing dan domestik. Dua ruas tol tengah ditransaksikan kepada investor asing, yakni Jalan Tol Kayu Agung—Palembang—Betung dan Jalan Tol Ciawi—Sukabumi.

Sementara itu, Jalan Tol Cibitung—Tanjung Priok, Jalan Tol Cinere—Serpong, Jalan Tol Batang—Semarang, dan Jalan Tol Krian—Legundi—Bunder, selain berpotensi divestasi ke SWF, juga sedang dalam penjajakan kepada investor domestik.

Sepanjang 2021, WSKT memang berencana melepas banyak ruas jalan tol miliknya agar dapat memperoleh dana segar. Dengan dana tersebut, perusahaan tentu dapat kembali melakukan investasi di proyek-proyek baru lainnya.

Sedikitnya, ada 9 ruas jalan tol yang hendak didivestasikan tahun ini dengan target nilai transaksi sekitar Rp10 triliun hingga Rp11 triliun. Sebanyak 4 ruas di antaranya sudah dimulai proses divestasinya sejak 2020 lalu.

Jika rencana tersebut terealisasi, tentu akan memberi tambahan likuiditas bagi WSKT sehingga meningkatkan cadangan kasnya. Namun, hal itu juga akan turut memangkas sumber pendapatan jalan tol yang selama ini dimiliki WSKT.

Di luar itu, WSKT masih harus berjuang untuk memenuhi target perolehan kontrak baru yang menjadi andalan utama sumber pendapatan perusahaan, agar kerugian yang terjadi sepanjang 2020 tidak terulang.

WSKT sendiri masih tetap mengembangkan ruas tol baru tahun ini. Perusahaan menganggarkan belanja modal senilai Rp10 triliun tahun ini untuk kebutuhan investasi. Sebesar Rp8 triliun akan digunakan untuk menyelesaikan ruas tol investasi di bawah PT Waskita Toll Road. Proyek itu saat ini berada dalam tahap pembangunan. Sisanya akan digunakan untuk pengembangan bisnis realty dan pembelian lahan.

Refinancing Utang Obligasi

Pada tahun ini, WSKT memiliki utang obligasi yang akan jatuh tempo. Perusahaan sudah mengabarkan bahwa obligasi tersebut akan ditutupi oleh obligasi lain yang akan diterbitkan perseroan tahun ini. Dengan kata lain, WSKT akan melakukan refinancing atau pembiayaan kembali atas obligasi itu.

Ada dua seri yang akan jatuh tempo tahun ini. Pertama, Obligasi Berkelanjutan III Waskita Karya Tahap II Tahun 2018 Seri A dengan jumlah pokok Rp1,17 triliun akan jatuh tempo pada 23 Februari 2021.

Kedua, Obligasi Berkelanjutan II Waskita Karya Tahap II Tahun 2016 senilai Rp900 miliar akan jatuh tempo pada 28 September 2021.

Seperti diketahui, suku bunga acuan Bank Indonesia saat ini sedang sangat rendah, yakni hanya 3,75%. Hal ini akan berimbas pula pada tingkat kupon obligasi yang akan diterbitkan WSKT nantinya. Dengan kata lain, WSKT akan mampu menutup obligasi lamanya yang berbunga tinggi dengan obligasi baru yang bunganya lebih rendah.

Dengan demikian, beban keuangan WSKT tentu akan sedikit lebih ringan tahun ini. Selain itu, perusahaan juga berencana melakukan restrukturisasi utang jangka pendeknya guna mengurangi tekanan biaya dana sepanjang tahun ini.

Upaya-upaya ini tentu akan berdampak baik bagi kondisi keuangan WSKT. Hal ini kemungkinan akan mampu membalikkan kinerja bisnis perusahaan sehingga dapat kembali membukukan laba tahun ini.

Saham WSKT Menarik?

Menurut UYM, rekomendasi saham ala "mansurmology" tidak semata untuk mengincar keuntungan jangka pendek dari kenaikan harga saham, melainkan keberpihakan pada BUMN dan negara. Saham WSKT layak dikoleksi, bukan saja karena adanya prospek menarik bagi kenaikan harganya di masa mendatang, tetapi juga sebagai bentuk dukungan terhadap pembangunan negeri.

Jika menilik kinerja WSKT seperti yang sudah diulas di atas, tentu peluang pemulihan bisnis WSKT memang masih sangat terbuka. BUMN ini juga sangat diandalkan dalam pemerintahan Presiden Joko Widodo untuk membangun jalan tol yang menghubungkan banyak daerah di Indonesia.

Bisnis WSKT secara umum masih relatif menjanjikan. Selain dari potensi konstruksi proyek-proyek pemerintah dan swasta yang masih akan sangat banyak, WSKT juga mengandalkan keuntungan investasi dari penjualan jalan tol.

Hanya saja, beban utangnya memang sangat besar. Dengan ekuitas hanya Rp23,77 triliun, beban utang atau liabilitas WSKT mencapai Rp91,86 triliun. Artinya, rasio utang berbanding modalnya mencapai 387%. Ini level yang cukup tinggi, meskipun masih tergolong wajar.

Jika kamu sealiran dengan "mansurmology", saham WSKT tentu menjadi pilihan yang tetap layak diperhitungkan.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!