Kalkulasi Stimulus Sektor Properti Untuk Ciputra (CTRA)

[Waktu baca: 6 menit]

Awal tahun ini, pemerintah banyak memberikan stimulus kepada sektor properti untuk menggairahkan kembali industri ini. Hal ini masuk akal, sebab industri properti terkait dengan sedikitnya 175 industri lain dalam rantai pasoknya.

Oleh karena itu, bergairahnya sektor properti bakal menciptakan efek berganda besar yang pada akhirnya akan meningkatkan kinerja ekonomi secara keseluruhan.

Di pasar saham, sektor properti juga menjadi salah satu sektor dengan jumlah emiten terbanyak, yakni 65 emiten, atau hampir 10% dari total emiten di pasar saham. Salah satu emiten properti terbesar dan cukup melegenda adalah PT Ciputra Development Tbk. yang didirikan oleh mendiang begawan properti Ir. Ciputra.

Emiten dengan kode saham CTRA ini tidak luput dari dampak pandemi tahun lalu. Kinerja perusahaan secara umum terkoreksi. Kini, dengan adanya aneka stimulus yang diberikan sejak awal tahun, ada peluang kinerja perusahaan bakal membaik hingga akhir tahun.

Pada kesempatan kali ini, kita akan membahas lebih dalam kinerja keuangan emiten ini serta prospek bisnisnya dengan adanya beragam stimulus di sektor properti ini.

Ciputra Sebelum Pandemi

Industri properti cenderung terus melemah sejak periode puncaknya pada 2010-2012 lalu ketika harga komoditas meningkat sangat tinggi. Kala itu, pertumbuhan ekonomi Indonesia juga konsisten di atas 6%, berturut-turut yakni 6,22%, 6,49%, dan 6,23%.

Setelah itu, pemerintah melalui Bank Indonesia berupaya mengerem laju industri properti sebab khawatir terhadap kemungkinan bubble harga properti. Beberapa peraturan yang membatasi ruang gerak properti pun diterbitkan, antara lain meningkatkan besaran uang muka pembelian properti secara kredit.

Kenaikan harga properti kala itu menyebabkan banyak spekulan yang berupaya menggoreng harga untuk mengeruk keuntungan. Pembelian properti tidak ditujukan untuk ditempati, tetapi lebih banyak sebagai instrumen investasi untuk diperjualbelikan kembali.

Oleh karena itu, pada September 2013 Bank Indonesia mengeluarkan surat edaran yang mewajibkan pembeli properti untuk membayar uang muka sebesar 30% dari nilai properti untuk kredit pemilikan rumah/apartemen (KPR/KPA) pertama.

Jika ingin mengambil KPR untuk rumah kedua, uang mukanya naik menjadi 40%, sedangkan KPR rumah ketiga menjadi 50%.

Sejak saat itu, industri properti cenderung makin lesu. Pertumbuhan penjualan dan harga tidak lagi setinggi sebelumnya. Beberapa pengembang yang getol membangun apartemen baru karena euforia properti sebelumnya, akhirnya gigit jari karena sulitnya penjualan setelahnya.

Bank Indonesia di tahun-tahun selanjutnya berupaya kembali melonggarkan aturan tentang uang muka tersebut, tetapi tidak banyak efeknya. Kinerja industri properti tetap lesu dan kini makin terpuruk akibat pandemi.

Bagaimana dengan Ciputra?

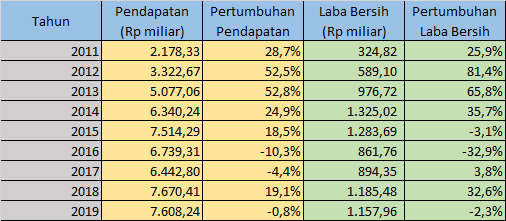

Bisnis properti Ciputra setelah krisis 2008 cenderung tumbuh sangat tinggi. Pada periode 2011-2013, pertumbuhan pendapatan dan laba CTRA meningkat drastis. Namun, setelahnya pertumbuhan kinerja mulai melambat, bahkan turun.

Berikut ini perkembangan pendapatan dan laba CTRA selama periode 2011-2019:

Dari data tersebut terlihat bahwa periode keemasan CTRA adalah pada 2011-2014. Setelah periode tersebut, kinerja CTRA tidak lagi terlalu agresif. Bahkan, cenderung memburuk. Capaian laba perseroan pada 2016 hingga 2019 masih belum mampu menyamai capaian laba pada 2014 dan 2015.

Sebagai informasi, model pelaporan keuangan emiten properti agak berbeda dibandingkan dengan emiten pada umumnya. Pembukukan kinerja pada satu tahun tertentu, misalnya tahun 2014, merupakan cerminan sebagian hasil kinerja dari tahun-tahun sebelumnya, yakni 2012-2013.

Penjualan properti pada satu tahun tertentu terlebih dahulu akan diakui sebagai prapenjualan atau marketing sales. Ini adalah kinerja aktual penjualan tahun tersebut. Sementara itu, pembukuannya pada laporan keuangan akan disesuaikan seturut pencairan pembayaran oleh konsumen atau bank (KPR). Pembayaran ini cenderung dilakukan bertahap.

Kinerja keuangan CTRA ini dapat menjadi gambaran bagi kinerja industri properti nasional selama satu dekade terakhir. Dari data tersebut terlihat bahwa kinerja industri properti sejak 2014 dapat dikatakan cenderung stagnan.

Dari tahun ke tahun kalangan analis maupun pengamat properti selalu memprediksi bahwa tahun tersebut akan menjadi tahun kebangkitan properti. Kenyataannya, hal itu tidak pernah terjadi. Kini, pandemi memukul perekonomian dunia dan Indonesia. Kinerja properti makin anjlok.

Ciputra Selama Pandemi

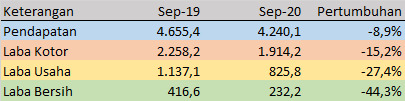

Mudah ditebak, kinerja CTRA tentu makin memburuk selama pandemi 2020 lalu. Baik pendapatan maupun laba perusahaan kompak melemah, lebih buruk ketimbang pelemahan yang sudah terjadi pada 2019 lalu.

Berikut ini laporan kinerja keuangan CTRA 2020 (dalam Rp miliar):

Pada data tersebut terlihat bahwa laba CTRA tergerus hampir separuhnya pada 2020 lalu. Meskipun ini masih merupakan kinerja sementara hingga 9 bulan 2020, tetapi sulit untuk berharap kinerja CTRA akan berubah drastis pada kuartal terakhir tahun 2020 lalu dan mampu membalikkan keadaan.

Tidak heran kinerja CTRA melemah. Kondisi pandemi memaksa pemerintah memberlakukan pembatasan sosial. Hal ini menyebabkan perputaran bisnis pun melambat. Tak ayal, pendapatan masyarakat berkurang, bahkan sebagian terkena pemutusan hubungan kerja.

Secara umum, daya beli masyarakat melemah. Dana yang ada pun cenderung dipertahankan sebagai tabungan untuk konsumsi, atau investasi pada instrumen yang mudah dicairkan, seperti saham atau deposito. Keputusan pembelian bernilai tinggi seperti properti cenderung ditunda.

Lemahnya penjualan perusahaan-perusahaan properti pun berdampak pada tekanan kinerja industri pendukungnya. Alhasil, resesi ekonomi menjadi tidak terhindarkan.

Ciputra Menyambut Stimulus

Sektor properti kini kebanjiran banyak stimulus. Pertama, suku bunga acuan Bank Indonesia sudah turun ke level terendah sepanjang masa, yakni hanya 3,50%. Perbankan pun sudah mulai mengikutinya dengan menurunkan tingkat bunga kreditnya.

Kedua, Bank Indonesia juga merelaksasi kewajiban uang muka KPR hingga 0% mulai 1 Maret 2021. Dengan demikian, Bank Indonesia kini melonggarkan instrumen yang digunakannya untuk mengontrol laju properti sejak 2013 lalu. Hambatan utama KPR kini dipangkas.

Ketiga, Otoritas Jasa Keuangan (OJK) menurunkan bobot risiko kredit/pembiayaan properti, sehingga bank memiliki ruang ekuitas yang lebih longgar untuk memberikan pembiayaan kepada lebih banyak permintaan KPR.

Keempat, pemerintah memberikan insentif berupa pejak pertambahan nilai (PPN) ditanggung pemerintah hingga 100% dari PPN terutang atas penyerahan rumah tapak dan rumah susun dengan harga hingga Rp2 miliar. Untuk properti di atas Rp2 miliar, diskon PPN-nya sebesar 50%.

Stimulus-stimulus ini di atas kertas akan sangat menguntungkan pengembang-pengembang besar. Namun, tantangan di lapangan tentu tidak kalah beratnya.

Setidaknya, kini sudah ada insentif yang minimal akan meningkatkan animo masyarakat membeli hunian, serta memberikan sentimen positif bagi bisnis properti secara umum.

Dalam beberapa kesempatan, manajemen CTRA mengatakan mereka menyambut baik inisiatif pemerintah ini. CTRA pun optimistis bisnis mereka tahun ini bakal lebih baik. Meskipun mungkin belum akan sebaik kondisi sebelum pandemi, setidaknya akan lebih baik ketimbang kondisi 2020.

Adapun, CTRA merupakan emiten properti dengan produk yang sangat terdiversifikasi. Hunian hanya menjadi salah satu penyumbang pendapatan CTRA, meskipun menjadi yang terbesar. CTRA mengembangkan perumahan skala kota, klaster, apartemen, menara kantor, mall, hotel, apartemen sewa, dll.

Perusahaan ini memiliki 75 proyek yang sedang berjalan di 33 kota yang tersebar di empat pulau terbesar Indonesia selain Papua, serta di Bali. Rentang harganya pun bervariasi, mulai dari kelas subsidi hingga hunian mewah.

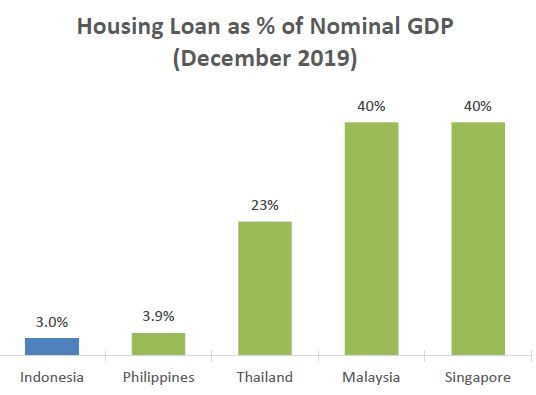

Dalam salah satu kesempatan paparan publik, manajemen CTRA menjelaskan bahwa salah satu tantangan industri properti Indonesia saat ini adalah turunnya laju pertumbuhan KPR. Rasio kredit perumahan berbanding PDB Indonesia pun hanya 3,0% pada 2019 lalu, kalah dibandingkan dengan negara-negara Asean lainnya.

Sementara itu, saingan di industri properti ini sangat ketat. Meskipun jumlah penduduk Indonesia sangat tinggi dan rasio backlog atau selisih antara kebutuhan dan ketersediaan hunian masih cukup lebar, tidak mudah untuk mendorong masyarakat membeli rumah.

Hal ini erat hubungannya dengan tren urbanisasi yang kian pesat, sedangkan harga jual hunian di daerah perkotaan tidak sebanding dengan tingkat pendapatan masyarakat. Opsi sewa pun sejauh ini masih sangat terbuka di Indonesia, sehingga pekerja lebih memilih menyewa di dekat tempat kerjanya.

Hunian dengan harga yang lebih terjangkau umumnya lokasinya jauh dari pusat kota atau lokasi kerja masyarakat. Oleh karena itu, tetap saja properti ini sulit diakses masyarakat.

CTRA sendiri diuntungkan dengan brand-nya yang sudah sangat kuat di pasar properti. Kualitas proyeknya selalu unggul dan jarang terdengar ada masalah atau konflik dengan serikat penghuni atau konsumennya.

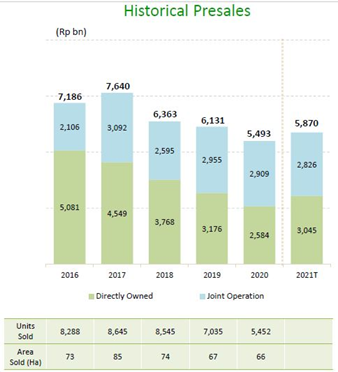

Terlepas dari masih banyaknya tantangan di industri properti, CTRA setidaknya masih mampu membukukan laba. Tahun ini, perseroan berharap dapat membukukan kinerja yang lebih optimal. Dengan adanya stimulus pemerintah, CTRA berharap marketing sales atau prapenjualan akan meningkat.

Berikut ini realisasi prapenjualan CTRA dalam beberapa tahun terakhir dan targetnya untuk tahun ini:

Dibandingkan dengan emiten properti lain, prospek CTRA lebih menjanjikan sebab produknya sangat terdiversifikasi. Jadi, perusahaan ini bisa menikmati hampir semua jenis insentif yang diberikan pemerintah untuk sektor properti.

Sebesar 31% dari marketing sales CTRA tahun lalu adalah di kelas harga di bawah Rp1 miliar dan 32% di kelas harga antara Rp1 miliar hingga Rp2 miliar. Dengan asumsi rasionya masih tetap tahun ini, artinya mayoritas produk properti CTRA berhak atas diskon PPN 100%.

Penjualan produk di rentang harga Rp2 miliar hingga Rp5 miliar juga cukup banyak, yakni 29%. Segmen ini juga berhak atas diskon PPN 50%. Hanya 7% prapenjualan CTRA yang harganya di atas Rp5 miliar dan tidak mendapatkan diskon PPN.

Sementara itu, sebanyak 50% melakukan pembayaran menggunakan KPR, sedangkan 31% tunai bertahap langsung ke CTRA, dan 19% secara tunai. Tingginya pengguna KPR untuk produk CTRA pun akan memungkinkan CTRA menikmati keuntungan dari peningkatan permintaan KPR.

Apakah target peningkatan marketing sales-nya akan tercapai tahun ini? Kemungkinan besar akan tercapai, sebab dalam kondisi terburuk pandemi tahun lalu saja marketing sales CTRA tidak terlalu buruk. Dengan kondisi yang lebih baik tahun ini, mestinya tidak sulit mencapai target Rp5,87 triliun.

Tahun ini, CTRA juga menganggarkan belanja modal senilai Rp1 triliun, sama seperti tahun lalu. Dapat dikatakan, optimisme perusahaan tetap tinggi tahun ini. Lagi pula, dari sisi fundamental bisnisnya, CTRA kini masih sangat kuat.

Hingga September 2020, total asetnya mencapai Rp38,78 triliun, meningkat 7,2% year to date (ytd) dibandingkan dengan posisi akhir tahun 2019 yang sebesar Rp36,2 triliun. Kas dan setara kasnya ada di level Rp4,38 triliun, meningkat 3,5% ytd.

Posisi kas ini lebih tinggi dibandingkan dengan kebutuhan belanja modalnya. Besaran utang yang akan jatuh tempo dalam setahun ke depan juga hanya Rp510 miliar, masih berada dalam jangkauan ketersediaan kas perusahaan.

Baru-baru ini, CTRA juga melakukan pembiayaan ulang atas surat utang jangka menengah (medium term notes/MTN) di Bursa Efek Singapura (SGX) senilai 125 juta dolar Singapura. Bunganya 6% per tahun dan akan jatuh tempo pada 2026. Setidaknya ini mengamankan kas perusahaan.

Rasio utang berbanding ekuitas CTRA per September 2020 ada di level 1,3 kali. Ini level yang masih relatif baik. Ditambah lagi dengan banyaknya insentif yang dapat dinikmati CTRA, wajar jika investor mengapresiasi sahamnya tahun ini.

Di pasar modal, saham CTRA hingga Rabu (10 Maret 2021) ada di level Rp1.200 per saham, sudah meningkat pesat 21,83% ytd. Level harga ini sudah melewati harga penutupannya pada akhir 2019 atau sebelum pandemi di level Rp1.040.

Hanya saja, dengan labanya yang turun tajam tahun lalu, rasio harga saham berbanding laba CTRA kini sangat tinggi, yakni 72 kali. Jika CTRA berhasil membalikkan kondisi keuangannya tahun ini, tentu prospek sahamnya akan makin menjanjikan.

Ditambah lagi tren harga komoditas kini cenderung meningkat di pasar global dan berpotensi mengerek pendapatan ekspor Indonesia. Jika demikian, potensi pemulihan daya beli tahun ini tentu makin terbuka. Bisnis CTRA pun boleh jadi akan makin cerah.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)