KPR Syariah: Opsi Menarik Untuk Beli Rumah?

.jpg)

[Waktu baca: 5 menit]

Tren hijrah ke layanan perbankan syariah makin tinggi akhir-akhir ini. Selain karena model bisnisnya yang berlandaskan pada ajaran agama Islam, perbankan syariah juga memiliki beberapa keuntungan praktis yang menjadikannya menarik.

Salah satu jasa pembiayaan syariah yang menarik minat banyak masyarakat adalah pembiayaan perumahan. Dari tahun ke tahun, permintaan pembiayaan perumahan melalui lembaga perbankan syariah, baik itu bank umum syariah (BUS) maupun unit usaha syariah (UUS) selalu tinggi.

Bahkan, di tengah kondisi pandemi saat ini, laju permintaan pembiayaan perumahan dengan akad syariah masih konsisten tetap tinggi mencapai dua digit per tahun. Hingga awal tahun ini, laju pertumbuhan tersebut pun masih konsisten.

Pada saat yang sama, laju permintaan kredit pemilikan rumah (KPR) pada perbankan konvensional cenderung tumbuh melambat. Hal ini menjadikan nilai pembiayaan KPR oleh perbankan syariah secara perlahan terus mendekati perbankan konvensional.

Selain tingkat pertumbuhan KPR syariah lebih tinggi, rasio pembiayaan bermasalah (nonperforming financing/NPF) KPR syariah juga masih relatif terjaga.

Rasionya pun masih lebih rendah ketimbang kredit bermasalah (nonperforming loan/NPL) KPR konvensional, maupun NPL rata-rata total KPR industri perbankan. Kondisi tersebut sudah berlangsung beberapa tahun terakhir ini.

Selain itu, data KPR bank konvensional pada Januari 2021 menunjukkan penurunan dibanding posisi Desember 2020, meskipun memang masih tumbuh secara year on year (yoy) atau jika dibandingkan dengan posisi Januari 2020. Sementara itu, KPR syariah justru masih tetap tumbuh positif.

Baca juga: Asuransi Syariah dalam Belitan Pandemi

Daya Tarik KPR Syariah

Model pembiayaan KPR syariah berbeda dengan KPR konvensional, meskipun secara sepintas akan tampak sama saja. Kamu membeli rumah dari pengembang menggunakan uang bank, lalu tiap bulan mencicil selama beberapa tahun untuk melunasinya.

Untuk tujuan yang sama itu, KPR konvensional dan KPR syariah menempuh dua cara pembiayaan yang berbeda.

Pada bank konvensional, kamu mendapatkan pinjaman untuk membeli rumah itu. Selanjutnya, kamu diwajibkan melunasi pinjamanmu itu lengkap dengan bunganya dengan cara mencicil. Bunga itulah yang menjadi keuntungan bagi bank.

Besaran bunga ini kadang bersifat tetap untuk jangka waktu tertentu, misalnya 3 tahun atau 5 tahun. Setelahnya, bunga tersebut akan bersifat mengambang, bisa naik, bisa turun, tergantung perkembangan suku bunga perbankan saat itu.

Sementara itu, pada KPR syariah, bank-lah yang terlebih dahulu membeli rumah itu dari pengembang. Selanjutnya, bank menjual rumah itu kepadamu dengan harga lebih tinggi. Selisih harga itulah yang menjadi bagian keuntungan bank.

Kamu lalu membeli rumah itu dari bank dengan cara mencicil tiap bulan selama jangka waktu tertentu. Oleh karena harga rumah tersebut sudah ditetapkan di awal oleh bank, maka besaran cicilan yang kamu bayarkan ke bank akan bersifat tetap hingga akhir masa cicilan.

Jenis perjanjian pembiayaan pada bank syariah seperti ini dikenal dengan akad murabahah. Bank tidak mengenakan bunga atas pinjaman, sehingga jenis pembiayaan ini tidak dikategorikan sebagai riba.

Model pembiayaan ini menarik bagi banyak orang, sebab memberikan kepastian bagi mereka terkait besarnya cicilan yang harus mereka bayarkan.

Pada model KPR konvensional, bunga bank yang bersifat mengambang dapat sangat mengkhawatirkan bagi nasabah. Sebab, usai berakhirnya masa promosi fixed rate atau bunga tetap, bunga baru yang ditetapkan oleh bank bisa menjadi sangat tinggi, sehingga besaran cicilan melonjak drastis.

Sementara itu, pada model KPR syariah, selama apapun tenor pembiayaan yang diambil, besaran cicilan sudah bersifat tetap. Tentu saja, sebelum akad dilakukan, kamu harus setuju dulu dengan besarnya harga jual yang ditetapkan oleh bank syariah serta besarnya cicilan yang wajib kamu bayarkan tiap bulan.

Sebagai contoh, kamu ingin membeli rumah seharga Rp200 juta menggunakan jasa bank dengan KPR syariah. Kamu dan bank akan melakukan kesepakatan, tentang berapa lama kamu ingin melunasi rumah itu. Kamu juga diminta untuk membayarkan uang muka kepada bank, misalnya 10%.

Dari situ, bank akan mengukur risiko kredit, beban, serta margin keuntungan per tahun sehingga bisa menetapkan harga jual yang tepat untukmu. Bank akan membeli rumah itu dengan harga Rp200 juta lalu menjualnya padamu sesuai dengan perhitungan harga yang disepakati.

Misalnya, kamu dan bank sepakat untuk menjual rumah itu kepadamu dengan harga Rp285 juta. Setelah kamu membayar uang muka Rp20 juta, sisa utangmu adalah Rp265 juta. Kamu lalu melunasinya dengan mencicil selama 10 tahun atau 120 bulan. Dengan demikian, cicilan yang perlu kamu bayarkan setiap bulan adalah Rp2,2 juta selama 120 bulan.

Kamu juga boleh-boleh saja melunasi utangmu itu lebih dini. Menariknya, pada KPR syariah, kamu tidak akan dibebankan pinalti karena pelunasan dini, sedangkan pada KPR konvensional akan ada denda yang diberikan.

Namun, jika kamu telat membayarkan cicilan, tetap saja akan ada denda yang diberikan oleh perbankan syariah.

Alternatif Akad

Itu merupakan salah satu opsi akad, sekaligus yang paling umum digunakan. Masih ada opsi lainnya, sehingga menjadikan KPR syariah ini menarik. Akad lain yang bisa dipilih yakni akad istishna dan musyarakah.

Pada model akad istishna, nasabah membeli rumah sesuai pesanan yang telah disepekati. Bank akan menggunakan dua metode. Pertama, nasabah hanya membayar angsuran ketika bangunan sudah jadi, tetapi wajib membuka rekening dan mengisinya selama proses pembangunan.

Kedua, nasabah harus mulai mengangsur sesuai tahapan pembangunan. Jika bangunan sudah selesai 30%, nasabah harus mengangsur sesuai nilai tersebut. Model akad ini cocok untuk pembelian rumah secara inden.

Di dalamnya tetap ada perhitungan margin keuntungan bagi bank sebagai imbalan atas jasa memberikan pembiayaan padamu dalam jangka waktu yang panjang.

Pembiayaan dalam jangka panjang itu tentu berisiko bagi bank, antara lain risiko inflasi dan risiko gagal bayar. Selain itu, ada beban dana dan operasional juga yang harus ditanggung bank, yakni untuk memberikan bagi hasil kepada penabung serta membiayai operasional bisnisnya.

Sementara itu, pada model akad musyarakah, kamu dan bank patungan membeli rumah, lalu bank menyewakan rumah itu kepadamu selama beberapa tahun. Hasil sewa itu lalu dibagi dua antara kamu dan bank, sesuai dengan porsi modal masing-masing.

Selanjutnya, jika kamu ingin memiliki rumah itu, kamu perlu membeli dari bank sesuai dengan besarnya modal dan tambahan kenaikan harga jual yang ditanggung oleh bank. Kamu dapat melunasinya dengan cara mencicil juga.

Dengan demikian, tiap bulan kamu membayar sewa sekaligus mencicil pembelian rumah dari bank sesuai besaran yang telah disepakati.

Jadi, pada prinsipnya KPR syariah tidak menggunakan skema riba, tetapi skema yang lebih cerdik yang memungkinkan seorang nasabah tetap bisa memiliki rumah.

Besaran cicilan yang bersifat tetap, margin atau selisih keuntungan bank yang stransparan, serta pilihan akad yang bervariasi menjadi daya tarik utama KPR syariah sehingga peminatnya terus meningkat dari tahun ke tahun.

KPR Syariah Belum Populer

Jika KPR syariah sepenuhnya menguntungkan, mengapa opsi pembiayaan ini masih tertinggal dibanding KPR konvensional?

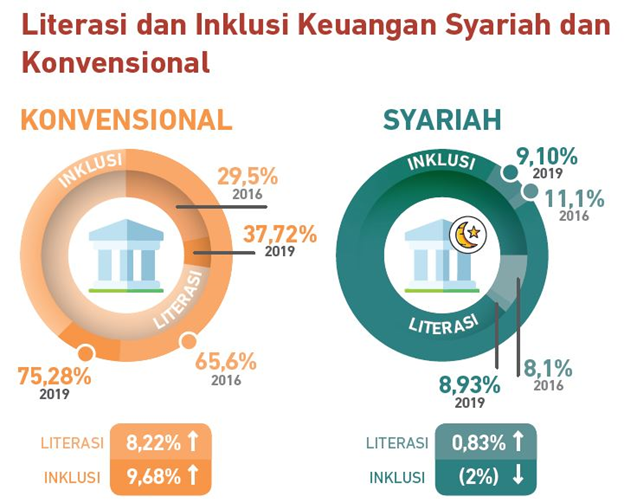

Hingga kini, KPR konvensional memang masih lebih populer di kalangan masyarakat. Tingkat literasi dan inklusi keuangan syariah pun secara umum masih kalah dibandingkan dengan keuangan konvensional, sehingga wajar jika KPR syariah pun lebih tertinggal.

Selain itu, KPR syariah juga bukannya tanpa kelemahan sama sekali. Model pembiayaan ini hanya dapat menanggung tenor pinjaman hingga 15 tahun, sedangkan KPR konvensional dapat memberikan tenor yang lebih panjang.

Cicilan yang bersifat tetap pada KPR syariah juga menjadikan nasabah KPR syariah tidak akan bisa menikmati penurunan besaran cicilan apabila suku bunga pasar menurun karena turunnya suku bunga acuan Bank Indonesia.

Namun, bagi nasabah yang lebih mementingkan kestabilan arus kas, KPR syariah justru menjadi pilihan yang ideal. Oleh karena itu, terlepas dari kekurangannya, KPR syariah memiliki daya tarik yang menjanjikan bagi perkembangan bisnisnya di masa mendatang.

Pertumbuhannya yang konsisten akhir-akhir ini pun menunjukkan bahwa model pembiayaan ini berhasil menarik makin banyak peminat. Seiring dengan upaya pemerintah untuk terus mengembangkan rantai bisnis syariah, lini pembiayaan ini pun bakal terus meningkat.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!