Asuransi Syariah dalam Belitan Pandemi

[Waktu baca: 6 menit]

Tekanan yang terjadi pada pasar modal sejak awal pandemi tahun lalu tentu berdampak sangat signifikan, terutama terhadap kelompok investor yang bisnisnya turut bergantung pada aktivitas investasi.

Penurunan yang terjadi relatif merata pada semua sektor usaha dan menimpa tidak saja saham-saham konvensional, tetapi juga saham-saham yang masuk dalam daftar saham syariah. Alhasil, investor-investor syariah pun tidak luput dari kerugian.

Salah satu kelompok investor syariah di pasar modal yang turut terdampak adalah asuransi syariah. Namun, menariknya, kinerja investasi asuransi syariah masih dapat ditutup positif hingga akhir tahun 2020 lalu, juga hingga awal tahun ini.

Sama seperti lini bisnis syariah pada industri keuangan lainnya, lini bisnis syariah pada asuransi pun masih sangat kecil. Total asetnya hingga akhir 2020 hanya Rp44,44 triliun, sedangkan pada Februari 2021 hanya meningkat tipis menjadi Rp44,71 triliun.

Jumlah aset per Februari 2021 itu terdiri atas aset asuransi jiwa syariah Rp36,48 triliun, asuransi umum syariah Rp6,14 triliun, dan reasuransi syariah Rp2,1 triliun.

Bandingkan dengan total investasi asuransi jiwa konvensional yang mencapai Rp491,33 triliun, asuransi umum konvensional Rp84,03 triliun, dan reasuransi konvensional Rp15,35 triliun.

Selain itu, pemain besar asuransi lainnya yang tidak dapat dilupakan adalah asuransi sosial, yakni BPJS Kesehatan dan BPJS Ketenagakerjaan. Nilai investasi mereka mencapai Rp498 triliun.

Pada kesempatan kali ini kita akan sedikit mendalami kinerja investasi pada kelompok usaha asuransi syariah. Mengingat porsi terbesar segmen bisnis ini dikuasai oleh asuransi jiwa syariah, maka kinerja asuransi syariah yang dibahas di sini akan lebih banyak mencerminkan kinerja asuransi jiwa syariah.

Dengan mengetahui kinerja industri asuransi syariah, diharapkan kamu dapat lebih memahami kondisi industri ini, sehingga lebih bijak pula dalam menentukan apakah hendak menggunakan jasa mereka atau tidak.

Model Bisnis

Asuransi syariah belum begitu populer saat ini. Selain itu, berbeda dibandingkan dengan asuransi konvensional, sebagai bisnis syariah, tentu saja asuransi syariah memiliki batasan usaha yang jauh lebih ketat.

Sumber pendapatannya berasal dari kontribusi peserta asuransi, atau dalam istilah konvensional padanannya adalah premi. Sama seperti asuransi konvensional, asuransi syariah juga mengelola dana yang diperolehnya melalui berbagai instrumen investasi, khususnya yang berbasis syariah.

Model bisnis asuransi konvensional bersifat risk transfer atau pengalihan risiko. Artinya, perusahaan asuransi menjadi penanggung risiko dan nasabahnya menjadi pihak yang tertanggung. Beban nasabah sepenuhnya dipikul oleh perusahaan asuransi. Sebagai imbalannya, nasabah membayarkan premi.

Pada asuransi syariah, modalnya sedikit berbeda. Asuransi syariah berbasis risk sharing atau berbagi risiko, saling melindungi dan menanggung proteksi finansial di antara sesama peserta. Perusahaan asuransi menjadi perantara dan mendapatkan komisi dari jasanya.

Jadi, ada dua akad yang berlaku pada saat seseorang menjadi nasabah asuransi syariah, yakni perjanjian membentuk dana tabarru dengan peserta lain dan perjanjian memperkenankan perusahaan asuransi untuk mengelola dana dan mendapatkan ujrah atau komisi.

Perusahaan asuransi syariah akan langsung membagi kontribusi nasabah (atau premi) ke dalam dua pos, yakni dana tabarru dan dana ujrah. Dana tabarru itu akan diinvestasikan pada produk-produk investasi syariah untuk meningkatkan nilainya, sedangkan ujrah adalah bagian keuntungan perusahaan asuransi.

Selain itu, perusahaan asuransi syariah memiliki dana talangan atau qardh. Ini adalah dana yang disisihkan oleh perusahaan asuransi dan diberikan sebagai pinjaman murni kepada dana tabarru jika terjadi defisit, atau dana tabarru tidak mencukupi untuk membayarkan santunan asuransi (atau klaim).

Qardh ini menjadi semacam penjamin polis untuk mengantisipasi potensi kerugian dari tabarru. Nantinya pinjaman ini dapat dilunasi kembali oleh peserta dari pembayaran kontribusinya. Dengan kata lain, ini menjadi bentuk injeksi modal perusahaan asuransi dalam dana nasabah.

Adanya qardh ini menjadikan model bisnis asuransi syariah relatif lebih stabil. Bahkan, model qardh ini bakal menjadi standar aturan main dalam mitigasi risiko pada asuransi konvensional. Hal ini diatur dalam International Financial Reporting Standard (IFRS) 17.

Ini menjadi salah satu daya tarik utama asuransi syariah, sebab dengan adanya qardh, dapat dikatakan asuransi syariah relatif lebih kebal terhadap kemungkinan gagal bayar klaim.

Kinerja Investasi Selama Pandemi

Asuransi syariah menempatkan dana tabarru dalam berbagai jenis instrumen investasi. Berdasarkan data OJK, mayoritas penempatan dana asuransi syariah ada di pasar modal, mencakup instrumen saham syariah, sukuk, surat berharga syariah negara (SBSN), dan reksa dana syariah.

Berikut ini perkembangan penempatan investasi asuransi syariah:

Berdasarkan data tersebut terlihat bahwa secara umum kondisi aset investasi asuransi syariah hingga Februari 2021 cenderung makin turun dari periode-periode sebelumnya. Penempatan terbesar masih berada di aset saham syariah.

Sementara itu, kinerja aset saham syariah sepanjang 2020 lalu dan tahun ini cenderung lebih lemah ketimbang kinerja pasar modal secara keseluruhan. Hal ini dapat dilihat dari perbandingan kinerja antara indeks-indeks syariah dengan indeks saham konvensional.

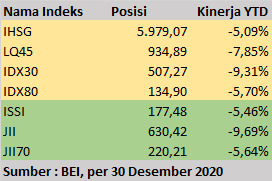

Indeks-indeks syariah antara lain yakni Indonesia Sharia Stock Index (ISSI) yang terdiri atas 435 saham, Jakarta Islamic Index (JII) yang mencakup 30 saham, dan Jakarta Islamic Index 70 (JII70) yang meliputi 70 saham.

Berikut ini data perbandingan kinerja indeks-indeks tersebut sepanjang 2020:

Sementara itu, berikut ini perbandingkan kinerjanya selama periode kuartal pertama 2021:

Dari kedua tabel tersebut, terlihat bahwa kinerja indeks syariah umumnya lebih lemah ketimbang IHSG dan beberapa indeks konvensional lainnya. Oleh karena itu, sebenarnya tidak akan begitu mengejutkan jika kinerja investor yang berinvestasi di saham-saham syariah juga akan ikut melemah.

Bagaimana dengan asuransi syariah?

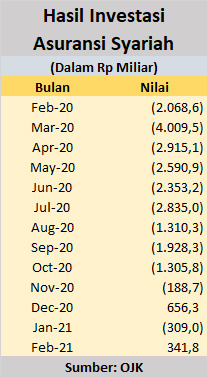

Secara cukup mengejutkan, industri asuransi syariah justru menutup tahun 2020 dengan kinerja hasil investasi yang positif, setelah terus tertekan selama bulan-bulan sebelumnya. Berikut ini data perkembangannya untuk periode setahun terakhir:

Dari data tersebut terlihat bahwa puncak pelemahan kinerja investasi terjadi pada Maret 2020. Saat itu, IHSG memang turun ke level terendahnya, bahkan sempat jatuh bi bahwa level 5.000. Namun, setelahnya kinerja pasar saham terus membaik hingga akhir tahun, kendati masih ditutup negatif.

IHSG masih tercatat turun 5,09% ytd pada akhir 2020, sedangkan indeks-indeks syariah juga tak kalah besar penurunannya. Namun, keuntungan investasi asuransi syariah justru positif Rp656,3 miliar.

Pada bulan Januari 2021 hasil investasi itu kembali turun, tetapi segera membaik lagi pada Februari 2021. Mengingat sebesar 82% penempatan investasi asuransi syariah adalah di pasar modal, tentu dapat disimpulkan pemulihan kinerja ini ditopang oleh perbaikan di pasar modal.

Hanya saja, jika mengingat kinerja pasar modal yang sejauh ini masih terbatas, peningkatan kinerja ini boleh jadi juga didukung oleh kelihaian perusahaan asuransi dalam meracik portofolio investasi mereka.

Bisnis Asuransi Syariah Selama Pandemi

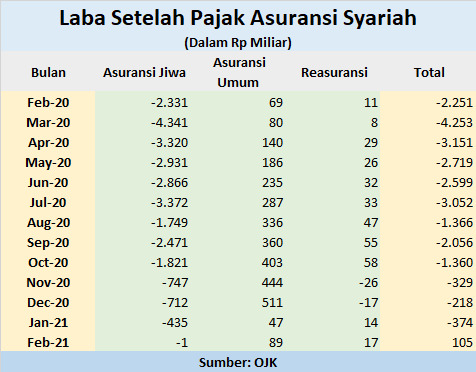

Bisnis asuransi syariah tidak saja semata-mata bergantung pada hasil investasi, tetapi terutama dari jasa asuransi berupa penghimpunan kontribusi (premi) dan pembayaran santunan (klaim). Berikut ini datanya:

Dari data tersebut, terlihat bahwa bisnis asuransi syariah pada awal tahun ini berkembang dengan cukup baik, terutama terlihat dari peningkatan nilai kontribusi. Hanya saja, pada saat yang sama jumlah klaim meningkat dengan persentase yang lebih tinggi.

Meskipun demikian, nilai kontribusi relatif masih lebih tinggi ketimbang klaimnya. Rasio kecukupan premi terhadap pembayaran klaim masih di level 119%. Sayangnya, rasio ini tergolong cukup tipis, sebab belum turut memperhitungkan biaya-biaya umum perusahaan asuransi.

Pada perusahaan asuransi jiwa konvensional, rasio ini mencapai 134% per Februari 2021, sedangkan pada asuransi umum bahkan mencapai 301,1%. Artinya, posisi keuangan asuransi syariah saat ini tergolong cukup ketat.

Industri asuransi syariah ini masih menderita kerugian yang cukup dalam selama pandemi. Namun, kondisinya tampak mulai membaik pada awal tahun ini.

Membaiknya kondisi pasar hingga akhir tahun ini diharapkan dapat membantu perusahaan asuransi syariah untuk mengembangkan dananya, sehingga beban usaha dapat ditutupi melalui keuntungan investasi.

Selain itu, upaya pemerintah untuk mengembangkan ekonomi syariah saat ini makin makin serius, sehingga tentu juga membuka potensi bagi perkembangan bisnis yang lebih stabil bagi industri ini di masa depan.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)