Karpet Merah Untuk Investor Asing di Dompet Digital

[Waktu baca: 6 menit]

Yusuf Mansyur, ustaz yang belakangan lebih banyak dikenal karena hobi berbagi tips investasi di pasar modal, punya keinginan pribadi yang agaknya sudah jadi rahasia umum. Apalagi kalau bukan hasrat membawa perusahaan yang ia rintis, PayTren, untuk melantai di Bursa Efek Indonesia (BEI).

“Doain [PayTren] segera IPO, biar masyarakat bisa beli sahamnya, hehehe. Dan kita bikin jadi perusahaan paling top seplanet bumi,” kelakar Yusuf dalam sebuah unggahan pertengahan Desember 2020 silam.

Sebagai salah satu perusahaan Penyedia Jasa Pembayaran (PJP) digital, dalam beberapa tahun terakhir nama PayTren memang makin redup. Munculnya platform-platform yang disokong pemodal dari kalangan konglomerat macam GoPay (GoJek), OVO (Grup Lippo) hingga Dana (Emtek) bikin PayTren tampak seperti kakek tua yang memaksakan dirinya adu maraton melawan barisan pemuda SMA.

Sebagai perbandingan saja, OVO yang baru berdiri pada 2017 telah mencatat angka 115 juta pengguna sejak 2019. Dana baru berdiri pada 2018, tapi sudah mampu meraup 40 juta pengguna per Juni 2020. Sementara PayTren, yang sudah berdiri sejak 2013, bahkan baru kuat merangkul 4,62 juta pengguna setelah 5 tahun mengudara.

Namun, memasuki 2021, Yusuf dan para perintis PJP digital lain tampaknya tak perlu kelewat gelisah. Hasrat mereka untuk bersaing dengan para taipan bermodal besar kini tampak lebih realistis. Apalagi setelah munculnya Peraturan Bank Indonesia (PBI) Nomor 22/23/PBI/2020.

Dalam beleid yang diundangkan pada 30 Desember 2020 dan bakal berlaku per 1 Juli 2021 tersebut, BI resmi membuka ruang bagi PJP untuk mendapat lebih banyak suntikan pendanaan dari investor asing.

Sebagaimana tercantum dalam poin 9 sub-bab kedua regulasi tersebut, BI kini hanya mensyaratkan pendanaan Penyedia Jasa Pembayaran (PJP) oleh investor dalam negeri minimal 15% saja. Artinya, investor asing kini boleh menyuntik porsi pendanaan hingga 85% dari total modal perusahaan secara keseluruhan.

Meski ada catatan lanjutan bahwa investor lokal tetap wajib punya kekuatan minimal 51% suara dalam struktur manajemen, aturan ini tetap menjadi kelonggaran tersendiri. Sebab, dalam regulasi lama diatur bahwa PJP hanya boleh mendapat penyertaan modal dari investor asing maksimal 20%.

Sederhananya, dengan opsi penyertaan modal asing lebih besar, kini perusahaan-perusahaan penyedia jasa pembayaran digital yang dirintis investor lokal boleh mendapat suntikan dana dari konglomerat-konglomerat mancanegara.

Adanya regulasi itu jelas merupakan angin segar. Modal besar untuk jor-joran meraup pelanggan via fitur-fitur baru adalah kebutuhan penting bagi perusahaan pembayaran digital. Terutama dalam konteks agar mereka memiliki napas yang panjang untuk melawan kompetitor yang kerap ditawarkan perusahaan raksasa.

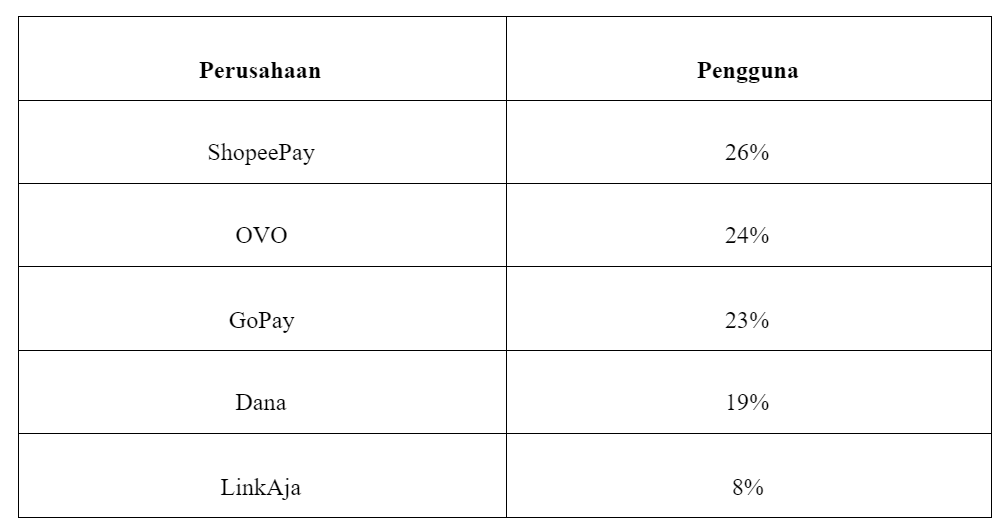

Sejauh ini, pangsa pasar masih didominasi pemain besar. Survei terakhir yang dilakukan MarkPlus Inc, menunjukkan bahwa di tengah pandemi hanya ada 5 PJP yang masuk sebagai top-of-mind orang-orang di Indonesia.

Di antaranya adalah ShopeePay yang menginduk ke e-commerce Shopee, OVO, GoPay, Dana, dan terakhir perusahaan dompet digital besutan Telkom, LinkAja.

5 Layanan Pembayaran Digital Paling Sering Digunakan Saat Pandemi

Padahal, bila mengacu data Asosiasi Fintech Indonesia, per kuartal II/2020 saja jumlah PJP di Indonesia diperkirakan ada di kisaran 63 perusahaan.

Kans untuk mendapat guyuran dana asing, bagi perusahaan-perusahaan yang masih kalah pamor, pun terbuka lebar seiring adanya pengetatan regulasi dari berbagai negara. Pengetatan ini bikin banyak taipan berupaya melakukan pengembangan bisnis ke luar negara mereka, dan Indonesia bisa jadi merupakan tujuan menggiurkan.

Di China misal, keputusan otoritas Beijing untuk memperketat regulasi dan pengawasan terhadap perusahaan teknologi finansial (tekfin) akan bikin para konglomerat kakap seperti Jack Ma dan Ma Huateng semakin mempercepat rencana pemindahan kekuatan modal mereka ke luar negeri.

Dalam kasus Jack Ma, sejak berseteru dengan Beijing, salah satu entitas bisnisnya Ant Financial belum lama ini mengajukan perizinan untuk menggeluti bisnis perbankan digital di Singapura. Laporan The Strait Times pada 2 Januari 2021 bahkan menyebut kalau Monethary Authority of Singapore (MAS) telah mengabulkan pengajuan izin Ant Financial untuk menjalankan bisnisnya di Negeri Singa.

Ma Huateng bahkan telah bergerak lebih dulu, lewat SEA Group yang kini 30 persen lebih sahamnya telah dikendalikan Tencent.

Singapura adalah lokasi yang strategis untuk memindahkan modal taipan-taipan tersebut, namun Indonesia jelas tidak kalah menggiurkan.

Maka, dengan jarak semakin dekat dan kemunculan regulasi baru BI, terbuka lebar peluang Alibaba dan Tencent untuk menyuntik PJP digital bermodal cekak yang kini kepemilikannya masih didominasi investor lokal.

Apalagi, orang-orang seperti Jack Ma dan Ma Huateng sudah sama-sama punya rekam jejak mendanai beberapa perusahaan dalam negeri seperti Tokopedia, Dana, Bukalapak, Shopee hingga GoJek. Mendanai PJP digital rintisan akan jadi perkara yang jauh lebih mudah lantaran konglomerat-konglomerat tersebut kelak bisa mengintegrasikannya dengan lini bisnis yang saat ini sudah mereka cengkeram.

Adanya karpet merah untuk investor asing juga menjadi peluang menjanjikan bagi para investor lokal, terutama mereka yang mengelola bisnis pembayaran digital, untuk memetik pelajaran lebih.

Ketetapan BI yang masih mewajibkan pengusaha dalam negeri memegang minimal 51 persen suara di manajemen perusahaan mau tidak mau akan membuat campur tangan investor asing juga dibatasi. Sehingga, terlepas dari besarnya modal yang akan digelontorkan, mereka perlu menaruh kepercayaan pada pengusaha-pengusaha dalam negeri.

Munculnya kepercayaan perlu dimulai dari interaksi, dan interaksi yang intens dengan investor asing akan menjadi faktor yang baik bagi para pengusaha dalam negeri untuk menerima transfer ilmu dari investor asing yang sudah kenyang pengalaman.

Muara dari transfer ilmu itu tentu diharapkan memicu peningkatan basis pengguna masing-masing platform.

Toh kendati Dana dan OVO memang mengklaim telah punya jumlah pengguna puluhan hingga ratusan juta, kenyataannya bila ditelaah lebih dalam, tidak semua pengguna tersebut mengakses layanan mereka dalam intensitas yang tinggi. Artinya, pangsa pasar masih sangat terbuka untuk direbut perusahaan-perusahaan baru.

Ini setidaknya tergambar dari survei yang dilakukan lembaga riset asal Asia Tenggara iPrice. Pada pertengahan 2020, data iPrice menyebut kalau di Indonesia opsi pembayaran dompet digital baru digunakan 26% pengguna e-commerce. Jumlah itu memang tidak sedikit, namun masih lebih rendah bila dibandingkan jumlah penggunaan pembayaran bank yang dipilih oleh 30,2% responden.

Saat ini penggunaan dompet digital maupun layanan pembayaran daring lain di Indonesia juga masih ada di bawah rata-rata dunia. Bila mengacu data Statista, per 2019 rata-rata penggunaan layanan pembayaran digital secara global telah mencapai tingkat 41,8% . Angka ini jauh bila dibandingkan dengan penggunaan kartu kredit yang cuma ada di angka 24,2% atau kartu debit pada porsi 10,6%.

Hingga 2023 mendatang, Statista bahkan memproyeksi pangsa pasar pengguna dompet digital di seluruh dunia bisa mencapai 52,2% alias 2 kali lipat bila dibandingkan penggunaan dompet digital di Indonesia saat ini.

Artinya, ruang untuk tumbuh dan menyalip perusahaan-perusahaan besar masih terbuka lebar bagi platform-platform rintisan. Dan, melihat angka-angka di balik potensi tersebut, wajar bila penguasaha di bidang teknologi finansial (tekfin) manapun bakal bergidik. Wajar pula bila para bos-bos PJP rintisan seperti Yusuf Mansyur sekalipun juga masih punya hasrat dan mimpi besar untuk mengembangkan perusahaannya, bahkan melantai di bursa alias IPO.

Hingga kini, memang belum ada satupun PJP di Indonesia—yang murni berdiri sendiri tanpa menginduk ke entitas sektor lain—berhasil melantai di bursa.

Pelopornya barangkali akan segera muncul. Toh karpet merah sudah disediakan BI. Namun, perihal siapa yang akan berhasil mencapai garis finis pertama kali, tentu saja hanya waktu yang bisa menjawab.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)

.jpg)