Di Balik Sukses BBTN Pacu Kinerja Laba

[Waktu baca: 7 menit]

PT Bank Tabungan Negara (Persero) Tbk. melaporkan capaian pertumbuhan laba yang luar biasa sepanjang 2020, yakni Rp1,60 triliun, meroket 665,71% secara tahunan (year on year/yoy) dibandingkan capaian tahun 2019 yang hanya Rp209 miliar.

Kinerja BTN ini tampak kontras jika dibandingkan dengan kinerja bank-bank besar lainnya yang umumnya menderita penurunan laba yang sangat dalam sepanjang 2020 lalu.

Kinerja laba yang melonjak tinggi ini juga tidak sejalan dengan kredit BTN yang hanya tumbuh 1,68% yoy menjadi Rp260,11 triliun. Pendapatan bunga bersih juga hanya naik 0,48% yoy menjadi Rp9,12 triliun. Selain itu, jika dibandingkan dengan capaian laba 2018, kinerja laba 2020 juga tidak luar biasa.

Laba BTN pada 2018 lalu mencapai Rp2,8 triliun. Artinya, jika dibandingkan dengan capaian laba 2018 tersebut, laba BTN pada 2020 yang senilai Rp1,60 triliun itu justru turun 42,9%. Laba BTN pada 2020 terlihat tumbuh tinggi sebab laba 2019 anjlok 92,6% yoy ketimbang 2018 menjadi hanya Rp209 miliar.

Jika menengok pada laporan kinerja keuangan emiten dengan kode saham BBTN ini, kenaikan laba pada 2020 lalu sejatinya cukup wajar bagi BTN. Lonjakan laba terlihat tinggi sebab pada 2019 perseroan membukukan laba yang sangat rendah karena penyisihan cadangan penurunan nilai (provisions) yang sangat besar.

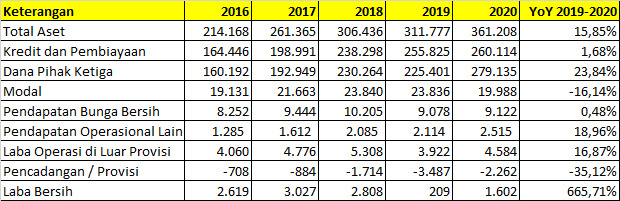

Berikut ini data perkembangan aset, kredit, DPK, pendapatan bunga (interest income) hingga laba bersih BTN dalam beberapa tahun terakhir (dalam Rp miliar):

Dari data tersebut terlihat bahwa aset BTN dari tahun ke tahun terus meningkat, tetapi peningkatan yang terjadi pada 2020 lalu memang cukup tinggi. Namun, hal ini ditopang oleh kenaikan DPK yang memang sangat tinggi, sehingga itu berarti bebannya turut meningkat.

Sementara itu, pertumbuhan kredit yang justru menjadi sumber pendapatan hanya tumbuh tipis. Alhasil, pendapatan bunga bersih hanya meningkat tipis. Ekuitas BTN juga turun cukup dalam, hingga 16,14% yoy.

Laba operasional BTN berhasil meningkat cukup tinggi ditopang oleh pendapatan operasional lain, yakni pendapatan nonbunga atau fee based income (FBI) yang naik hingga 18,96%. Selain itu, nilai pencadangan juga menurun dibandingkan dengan 2019, sehingga laba bersih yang berhasil disisihkan menjadi cukup besar.

Namun, secara umum kinerja keuangan BTN pada 2020 lalu tergolong sangat wajar, meskipun tampak ada lonjakan laba yang pesat. Laba bersih yang berhasil dibukukan pada 2020 lalu juga tidak lebih baik dibandingkan dengan laba bersih 2016 - 2018.

Pembiayaan KPR

Secara umum, bisnis yang dijalankan BTN tidak luput dari dampak pandemi. Meskipun demikian, BTN tampaknya cukup mampu untuk memacu bisnisnya sehingga dapat tetap berjalan dengan baik dan tidak sampai menderita kerugian besar.

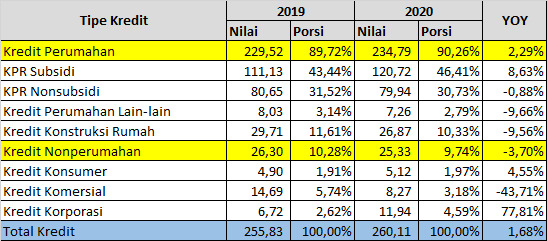

Kinerja kredit 2020 BTN ditopang oleh segmen kredit pemilikan rumah (KPR) subsidi yang naik 8,63% yoy menjadi Rp120,72 triliun, sedangkan KPR nonsubsidi justru turun 0,88% yoy menjadi Rp79,94 triliun. Secara total, KPR BTN naik 4,63% yoy menjadi Rp200,66 triliun.

Jika digabungkan dengan kredit perumahan lain-lain serta kredit konstruksi rumah, total kredit perumahan BTN mencapai Rp234,78 triliun, tumbuh 2,29% yoy. Sementara itu, kredit nonpertumahan BTN, seperti kredit konsumer, komersial, dan korporasi, secara total turun 3,7% yoy menjadi Rp25,33 triliun.

Alhasil, total kredit BTN sepanjang 2020 lalu adalah Rp260,11 triliun, tumbuh 1,68% yoy. Berikut ini data rincinya (dalam Rp miliar):

Jika menilik data tersebut, terlihat bahwa tekanan paling dalam pada kredit BTN ada pada segmen kredit komersial yang turun 43,71% yoy. Namun, porsinya terhadap total kredit hanya 3,18%. KPR subsidi menyumbang porsi terbesar dalam pembiayaan BTN.

Sementara itu, dari sisi kualitas kredit, atau rasio kredit bermasalah (nonperforming loan/ NPL), BTN terlihat cukup mampu menjaga penyaluran kreditnya tetap berkualitas. Meskipun turut melakukan restrukturisasi kredit pada 2020 lalu, tetapi rasio NPL BTN tidak meningkat.

Berikut ini data NPL BTN beberapa tahun terakhir:

Dari data tersebut, terlihat bahwa NPL BTN tahun lalu turun. Artinya, kualitas kredit cenderung membaik dibanding 2019. Namun, kondisi ini masih lebih buruk dibandingkan dengan tahun 2018 ke belakang.

Dari sisi restrukturisasi kredit, BTN memberikan total restrukturisasi kredit korban Covid-19 kepada 330.381 debitur dengan total nilai restrukturisasi Rp57,5 triliun. Nilai tersebut terdiri atas 31,63% KPR subsidi, 33,53% KPR nonsubsidi, 17,32% kredit konstruksi dan komersial, 6,77% kredit korporasi, 6,58% pembiayaan syariah, dan 4,17% kredit konsumer dan perumahan lain-lain.

Meskipun demikian, tren pemberian restrukturisasi kredit sejak Maret hingga Desember 2020 cenderung makin turun dari bulan ke bulan. Puncak restrukturisasi terjadi pada Mei 2020 dengan nilai Rp12,07 triliun dalam sebulan. Pada Desember 2020, penambahannya tinggal Rp1,75 triliun.

Baca juga: Kapasitas, Peluang dan Tangan Bank Syariah Indonesia

Target Bisnis 2021

BTN memiliki visi untuk menjadi bank KPR terbaik di Asia Tenggara pada 2025 mendatang. Untuk mendukung visi itu, tahun 2021 akan menjadi tahun transformasi bisnis BTN untuk mencapai pertumbuhan berkelanjutan.

Selanjutnya, tahun 2022 dan 2023 BTN akan fokus pada perluasan pada area bisnis baru, sedangkan pada 2024 dan 2025 akan fokus pada disrupsi dan peningkatan bisnis melalui digitalisasi.

Khusus pada 2021, sejumlah prioritas yang akan dilakukan BTN antara lain yakni transformasi cabang untuk fokus pada pemasaran dan jasa, ekspansi KPR ke segmen menengah atas, dan memperluas rantai nilai bisnis perumahan dengan menargetkan kontraktor dan pemasok dari kalangan UKM.

Selain itu, BTN juga akan melanjutkan peningkatan proses bisnis melalui commercial banking center (CBC) serta meningkatkan kualitas aset melalui sistem manajemen koleksi dan kecepatan penjualan aset.

Dengan strategi-strategi itu, BTN optimistis kinerjanya pada 2021 akan lebih baik lagi. Berikut ini perbandingan realisasi pertumbuhan bisnis BTN pada 2 tahun terakhir serta target pertumbuhannya tahun ini :

BTN tampaknya mematok target yang cukup moderat untuk kredit dan DPK, tetapi cukup agresif untuk laba bersih dan laba sebelum provisi (pencadangan). Adapun, dengan target pertumbuhan laba bersih 50% - 70%, nilainya setara dengan Rp2,4 triliun hingga Rp2,72 triliun.

Target ini sejatinya belum lebih tinggi dibandingkan capaian laba bersih pada 2016-2018 yang berturut-turut nilainya Rp2,62 triliun, Rp3,03 triliun, dan Rp2,8 triliun. Artinya, bagi BTN, target ini masih tergolong moderat dan relatif sangat mungkin untuk dapat dicapai.

Meskipun demikian, BTN memiliki pekerjaan rumah untuk menekan NPL-nya ke level yang lebih rendah, sebab NPL di atas 4% sudah tergolong tinggi.

Namun, target coverage ratio atau ratio nilai cadangan kerugian penurunan nilai (CKPN) berbanding NPL sejak 2020 lalu sudah sangat tinggi. Hal ini berarti bisnis BTN secara umum kian aman.

Dengan realisasi bisnis 2020 yang masih cukup baik serta target 2021 yang masih dalam jangkauan, tampaknya bisnis BTN masih akan relatif stabil, tetapi belum akan sebaik tahun-tahun sebelumnya. BTN masih harus bekerja ekstra keras untuk memulihkan lagi bisnisnya dan mengembalikan tingkat laba seperti sedia kala.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!