Kapasitas, Peluang dan Tantangan Bank Syariah Indonesia

.jpg)

[Waktu baca: 7 menit]

PT Bank Syariah Indonesia Tbk. sudah mulai beroperasi pada awal Februari 2021, setelah diresmikan langsung oleh Presiden Joko Widodo. Hasil merger PT Bank Syariah Mandiri, PT Bank BNI Syariah, dan PT Bank BRIsyariah Tbk. ini pun kini bersiap untuk menantang pasar keuangan syariah global.

Penggabungan ini menjadi tonggak sejarah bagi upaya pengembangan industri keuangan syariah di Indonesia yang sejauh ini masih sangat tertinggal.

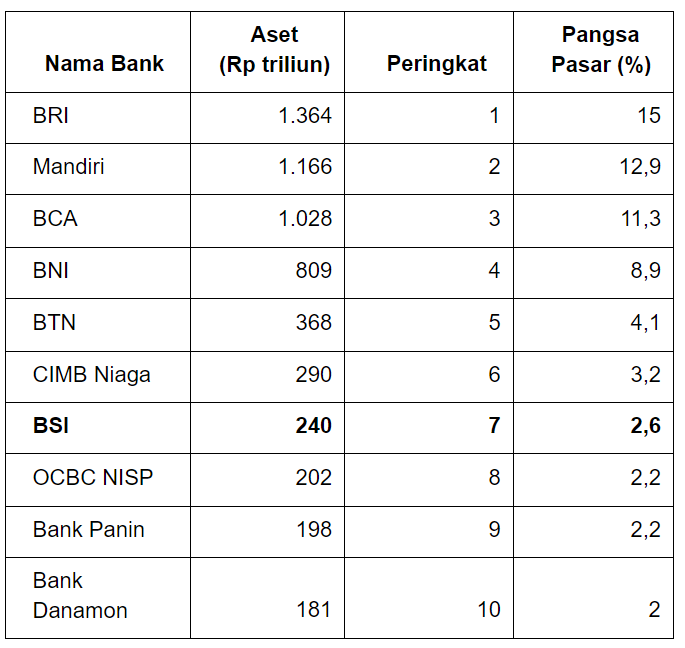

Penggabungan ini menempatkan Bank Syariah Indonesia (BSI) masuk dalam jajaran 10 besar bank dengan aset terbesar di Indonesia, tepatnya di posisi ketujuh. Di pasar global, bank asal Indonesia sama sekali belum masuk hitungan.

Berikut ini posisi aset bank-bank terbesar di Indonesia per November 2020:

Pada 2025, BSI ditargetkan masuk dalam jajaran 5 bank terbesar di Indonesia, serta 10 bank syariah terbesar di dunia. Untuk mencapai target tersebut, BSI memiliki PR besar dalam pengembangan kapasitas bisnisnya. Hal ini tidak mudah, sebab literasi dan inklusi keuangan syariah di Indonesia masih sangat rendah.

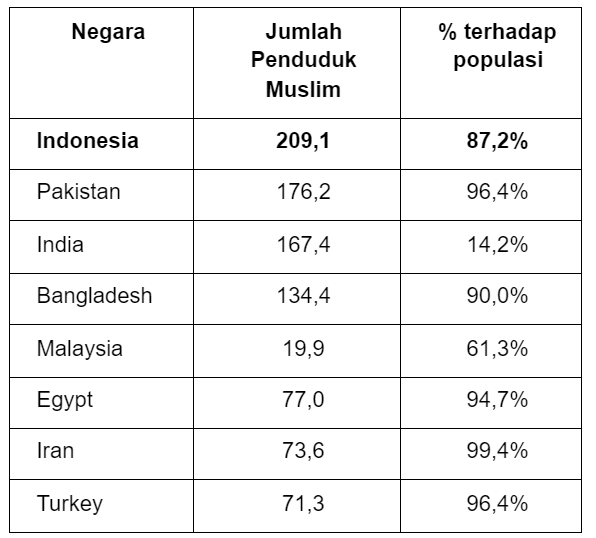

BSI sendiri dibentuk dalam rangka untuk meningkatkan inklusi dan literasi keuangan syariah di Indonesia. Pasalnya, sebagai negara dengan populasi muslim terbesar di dunia, rendahnya penetrasi keuangan syariah justru menjadi ironi.

Berikut ini perbandingan jumlah penduduk muslim antara negara-negara di dunia:

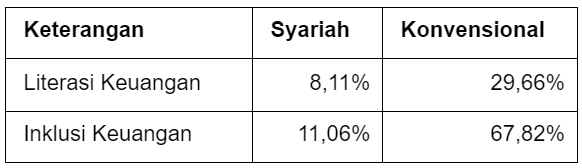

Sementara itu, berikut ini perbandingan literasi dan inklusi keuangan syariah vs konvensional di Indonesia:

Pemerintah menargetkan peningkatan penetrasi keuangan syariah dalam negeri dalam meningkat dengan pesat dalam waktu singkat. Bahkan, proses merger ketiga bank syariah menjadi BSI ini merupakan proses merger tercepat di dunia, hanya 11 bulan. Lebih luar biasa lagi, hal ini dilakukan di tengah kondisi pandemi dan resesi ekonomi.

Hal ini menunjukkan besarnya ambisi pemerintah untuk segera menjadi pemain global terdepan di pasar keuangan syariah dalam waktu dekat. Padahal, di dalam negeri saja industri keuangan syariah masih kalah jauh ketimbang konvensional.

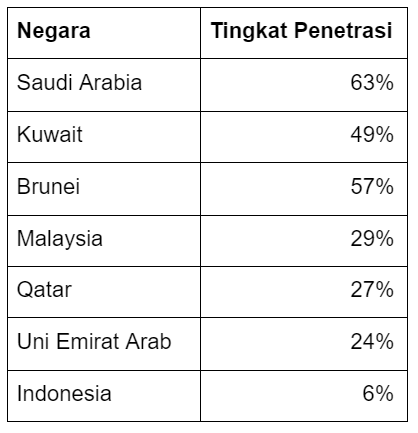

Sejauh ini, pangsa pasar perbankan syariah di Indonesia jauh lebih rendah dibandingkan dengan negara-negara dengan penduduk muslim besar lainnya. Berikut ini perbandingannya:

Sementara itu, berikut ini perbandingan kapasitas perbankan syariah vs konvensional di Indonesia per Oktober 2020:

Dari data-data perbandingan yang ditunjukkan di atas, jelas bahwa Indonesia masih sangat jauh tertinggal dalam hal pemanfaatan potensi industri keuangan syariah yang dimilikinya. Namun, hal ini juga berarti masih tingginya peluang pengembangan bisnis di industri ini pada masa mendatang.

Baca juga: Menilai Kinerja Tiga Bank BUMN (BMRI, BBRI, BBNI)

Mengapa Industri Perbankan Syariah Penting?

Masih rendahnya pangsa pasar perbankan syariah di Indonesia menjadikan industri ini seperti dipandang sebelah mata. Padahal, di negara-negara lain di mana penetrasi keuangan syariah sudah lebih besar, pengaruh perbankan syariah sangat signifikan.

Pasar keuangan syariah global sudah cukup berkembang. Sama halnya seperti di industri keuangan hijau, di industri keuangan syariah pun ada kelompok investor yang berpegang teguh pada prinsip syariah sebagai syarat investasi.

Artinya, mereka hanya mau berbisnis dengan institusi keuangan yang berlandaskan prinsip syariah. Selama ini, Indonesia belum memiliki bank syariah dengan skala usaha besar yang mampu bersaing di pasar global untuk menarik investor-investor seperti ini.

Kehadiran BSI yang nantinya menyasar pasar global diharapkan mampu membuka jalan bagi nasabah-nasabah dalam negeri untuk mengakses investor-investor syariah global ini.

Selain itu, kondisi pandemi telah membuktikan bahwa perbankan syariah relatif lebih mampu bertahan ketimbang perbankan konvensional. Hal ini lantaran prinsip syariah yang melandasi sistem perbankan syariah memungkinkan adanya penyesuaian dalam sistem bagi hasil ketika terjadi kondisi krisis.

Pada bank konvensional, proses penyesuaian tersebut lebih rumit melalui mekanisme restrukturisasi kredit.

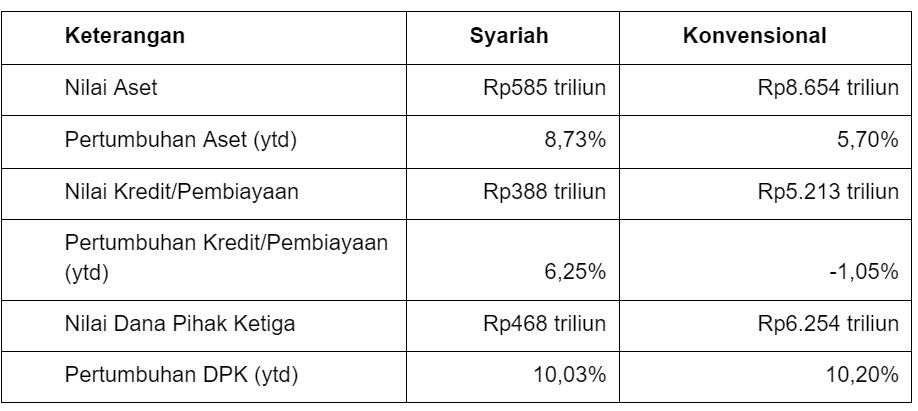

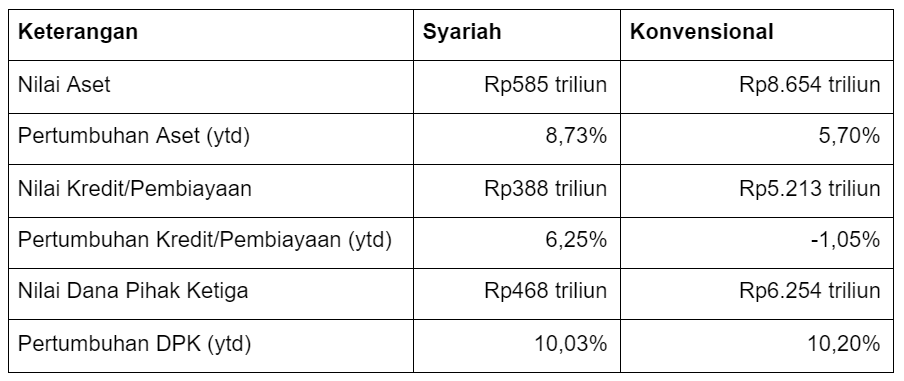

Alhasil, di tengah tekanan ekonomi, perbankan syariah masih tetap mampu menjaga kinerjanya tetap kuat. Berikut ini perbandingan kinerja bank syariah dan bank konvensional di Indonesia per Oktober 2020 lalu:

Dari data tersebut, terlihat bahwa dari sisi pertumbuhan kinerja keuangan bank-bank syariah terlihat jauh lebih baik ketimbang bank konvensional. Hanya saja, dari sisi nilai memang jauh lebih rendah.

Kredit bank syariah masih tumbuh 6,25% yoy, di saat bank konvensional menderita penurunan kredit hingga 1,05%. Pertumbuhan aset juga jauh lebih tinggi, sedangkan pertumbuhan DPK tidak jauh berbeda.

Baca juga: Mengenal Bank Net Indonesia Syariah, Calon Emiten Baru

Mengapa Harus Dibentuk Bank Syariah Besar?

Pada dasarnya, pembentukkan BSI diharapkan mampu meningkatkan efisiensi proses bisnis dan peningkatan variasi layanan yang selama ini dijalankan secara terpisah oleh tiga bank syariah keluarga BUMN.

Dengan menjadi satu bank yang terintegrasi, layanan perbankan syariah nasional pun dapat lebih berkembang optimal. Hadirnya BSI diharapkan bisa menjadi katalis bagi pertumbuhan industri keuangan syariah nasional.

Modal yang meningkat memungkinkan bank menjalankan bisnis dengan lebih agresif dan inovatif. Hal ini juga memungkinkan pengembangan infrastruktur layanan yang lebih handal. Dengan menjadi bank syariah yang mampu menyediakan layanan perbankan all in one, BSI akan memiliki posisi tawar yang lebih baik bagi nasabah. Hal ini memungkinkan proses akuisisi nasabah terjadi lebih cepat.

Sederhananya, BSI diarahkan untuk menjadi raksasa baru bagi industri keuangan nasional, yang mana kali ini raksasanya berprinsip syariah. Dengan kapasitas yang lebih besar, bank ini diharapkan bisa memberikan manfaat bagi masyarakat secara lebih luas.

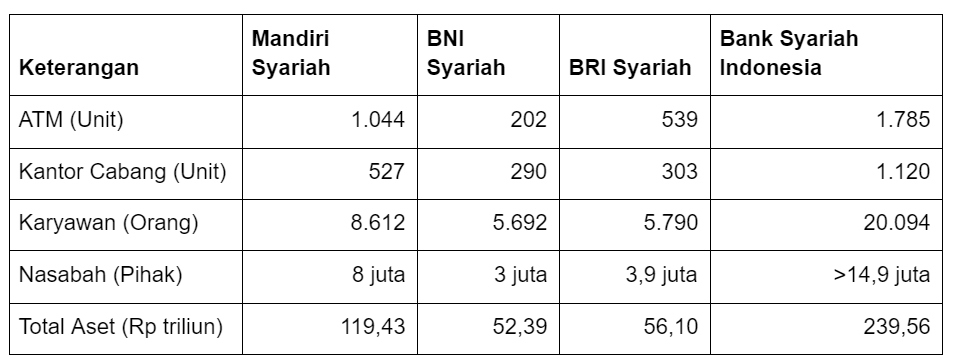

Berikut ini kapasitas baru BSI dibandingkan masing-masing bank yang bergabung:

Masing-masing bank selama ini memiliki kekuatannya tersendiri dan menyasar pangsa pasar yang berbeda. Dengan bergabung, ketiga bank ini kini memiliki satu bisnis bersama yang lebih variatif. Proses bisnisnya seharusnya akan menjadi lebih efisien.

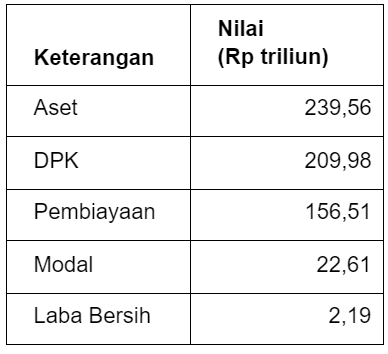

Berikut ini kapasitas keuangan baru BSI setelah penggabungan ketiga bank:

Apa Saja Strategi BSI untuk Menjadi Bank Syariah Terdepan di Pasar Nasional dan Global?

Beberapa waktu lalu ketika wacana merger mulai menghangat, muncul kritik terkait masa depan bank syariah hasil merger ini yang dikhawatirkan akan meninggalkan amanat untuk menumbuhkan segmen usaha mikro, kecil, dan menengah (UMKM).

Namun, dalam berbagai kesempatan manajemen ketiga bank syariah membantah hal tersebut sembari menegaskan bahwa segmen UMKM akan tetap menjadi fokus utama bank hasil merger di masa mendatang.

Bahkan, pengembangan basis nasabah UMKM menjadi salah satu fokus terpenting bank ini. Lagi pula, sebelumnya BRI Syariah memiliki nasabah UMKM sebesar 41,33% dari total pembiayaannya. Nasabah ini turut dibawa serta ke dalam BSI.

Dukungan kepada UMKM antara lain dilakukan melalui pemanfaatan sinergi dengan induk, seperti Bank BRI yang memiliki basis UMKM yang kuat. Selain itu, BSI juga akan menjalankan mandat pemerintah terkait pembiayaan segmen mikro terpilih.

BSI berencana membangun sentra UMKM di daerah, pusat pelatihan dan pendampingan UMKM, pengembangan rantai nilai dan ekosistem yang terintegrasi, serta akses pada pemasaran digital.

Selain UMKM, layanan bagi nasabah ritel juga turut diperkuat, terutama dalam kaitannya dengan ekosistem Islami, seperti pembiayaan haji dan umrah, Ziswaf, organisasi masyarakat Islam, pendidikan, dan kesehatan.

Nah, salah satu misi penting lainnya yakni pengembangan segmen wholesale dengan produk inovatif, termasuk pengembangan bisnis global. Hal ini mencakup strategi sindikasi pembiayaan dengan bank-bank lain, inovasi produk-produk wholesale, hingga menjadi sarana bagi investor asing untuk mengakses pasar investasi dan infrastruktur di Indonesia.

Untuk mewujudkan ini, BSI akan memperkuat infrastruktur digitalnya sehingga proses bisnis secara keseluruhan berjalan lebih efisien dan berdaya saing tinggi.

Apa Tantangan yang Akan Dihadapi BSI?

Proses merger bukanlah proses yang mudah. Setelah merger terjadi, tantangan terbesar BSI selanjutnya adalah memastikan proses bisnis dan adaptasi budaya antara para karyawan dari ketiga bank dapat berjalan dengan mulus.

Sebelumnya, masing-masing bank memiliki visi sendiri-sendiri. Kini, ketiganya harus bersatu di bawah atap yang sama dengan visi baru. Hal itu tidak selalu mudah. Benturan mungkin saja terjadi dan bisa membahayakan proses bisnis BSI di masa mendatang.

Apalagi, proses merger yang hanya berlangsung 11 bulan ini merupakan proses yang sangat cepat, bahkan tercepat yang pernah terjadi di dunia. Oleh karena itu, PR terbesar ini justru harus dibereskan setelah merger terjadi.

BSI juga perlu mematangkan infrastruktur keuangannya pada bisnis inti perbankan setelah integrasi, sebab ini mengharuskan penyesuaian pada infrastruktur yang ada. Proses ini harus dapat diselesaikan dengan cepat.

Setelah membereskan tantangan internal tersebut, selanjutnya tantangan besar BSI adalah mewujudkan visi besar untuk mengembangkan industri keuangan syariah nasional yang masih jauh tertinggal. Targetnya sangat singkat, yakni 2025. Apakah akan bisa tercapai? Semoga saja.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

.jpg)

.jpg)