Analisa Fundamental PT Uni-charm Indonesia Tbk (UCID)

PT Uni-charm Indonesia Tbk. didirikan pada tahun 1997 dengan pabrik pertama di Karawang, Jawa Barat. Saat ini, UCID sudah memiliki 3 pabrik yang berada di Karawang serta Surabaya.

UCID melakukan IPO di Bursa Efek Indonesia pada akhir 2019 dengan nilai penawaran sebesar Rp 1.500 per lembar saham, di mana mayoritas dimiliki oleh Unicharm Corporation asal Jepang sebesar 59,20%.

Tidak familiar dengan nama perusahaannya? Mungkin Anda akan bilang ‘ah, iya, tau’ saat mendengar nama-nama produknya. Popok kertas bayi dengan merek dagang “MamyPoko”, pembalut wanita “Charm”, popok dewasa untuk lansia “Lifree”, serta produk tisu basah bayi “MamyPoko”, pasti terdengar tak asing lagi.

Menilik dari jenis produknya, UCID akan mendapatkan benefit dari menggemuknya segmen kelas menengah di Indonesia. Produk-produk UCID merupakan produk sekali pakai, yang dikonsumsi secara repetitif oleh sebagian besar masyarakat Indonesia, khususnya kelas menengah. Sebagai gambaran, kelas menengah Indonesia saat ini jumlahnya mencapai 60 juta penduduk –atau >20% dari total populasi– dengan tingkat konsumsi rumah tangga sebesar 48% dari angka nasional.

Melansir data dari Euromonitor, pasar produk popok bayi, pembalut wanita, dan produk popok dewasa diperkirakan akan tumbuh pada Compound Annual Growth Rate (CAGR) –atau tingkat pertumbuhan rata-rata tahunan– masing-masing sebesar 10,8%, 9,4% dan 15,7% antara tahun 2018 hingga 2023.

Guna mengantisipasi benefit tersebut, UCID memperluas jaringan distribusi dengan bekerja sama dengan pihak ketiga yang memasok peritel tradisional maupun modern yang didukung dengan sistem persediaan yang efisien.

Segmen diapers masih jadi penyumbang utama pendapatan UCID dengan kontribusi sebesar 96%.

Full year 2019, segmen diapers mencatatkan pendapatan sebesar Rp8,2 triliun atau meningkat sebesar 2% dari tahun sebelumnya.

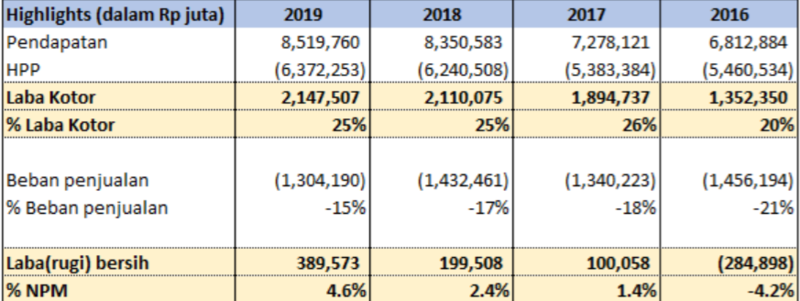

Kemampuan UCID untuk memperoleh laba kotor bisa dibilang stabil. Sejak tahun 2016 sampai dengan 2019, perusahaan mampu membukukan laba kotor sebesar 20%, 26%, 25%, dan 25% dari total pendapatan setiap tahunnya. Artinya setiap Rp1 juta pendapatan, UCID membukukan laba kotor rata-rata sebesar Rp250,000,-. Efisiensi kegiatan operasional yang berangsur membaik bisa terlihat impact-nya di bottom line atau laba bersih selama 4 tahun terakhir. Mari kita simak tabel berikut:

PS: komponen biaya usaha selain beban penjualan tidak ditampilkan

Pada tahun 2016, ketika UCID merugi sebesar Rp 284 milyar, mereka dibebani oleh biaya penjualan yang tinggi, yakni sebesar 21% dari total pendapatan. Namun biaya penjualan ini berangsur-angsur menurun, dan tercatat hanya sebesar 15% di tahun 2019. Biaya penjualan ini terdiri dari biaya penyimpanan dan pengangkutan barang, iklan, promosi, dan royalti.

Hal ini yang memungkinkan UCID akhirnya membukukan laba bersih yang berangsur oke juga tiap tahunnya.

Net Profit Margin (NPM) UCID full year 2019 sebesar 4.6%, naik cukup signifikan setelah sebelumnya hanya 2,4%, 1,4% dan -4.2%. Peningkatan tersebut sekaligus membuktikan bahwa manajemen sudah lebih efektif dan efisien dalam mengelola bebanbeban yang menjadi pengurang dari pendapatannya.

Dalam jangka waktu panjang, bukan tidak mungkin % NPM nya akan terus membaik.

Melihat jenis produknya, kebutuhan akan produk-produk UCID bisa dibilang kebutuhan primer bagi bayi, wanita, dan lansia bahkan dalam kondisi krisis sekalipun. Masyarakat tidak akan berhenti konsumsi produk-produk tersebut. Kemungkinan terburuk yang mungkin muncul adalah masyarakat memilih opsi produk yang lebih murah.

Dampaknya juga tercermin pada Return on Equity (ROE) yang selalu meningkat setiap tahunnya. Pada 2019, UCID mampu mencatatkan ROE sebesar 9,19% atau naik sebesar 2,72% dari tahun lalu yang sebesar 6,47%

Total market capitalization UCID hanya sebesar Rp 1,8 triliun, jauh lebih rendah jika kita bandingkan dengan total modal yang dimiliki oleh UCID yang sebesar Rp 4,3 Triliun. Price Earning Ratio (P/E atau PER) UCID saat ini berada pada level 16.96x, jauh lebih rendah jika kita bandingkan dengan PER industri di mana UCID berada, yakni pada level 34.91x.

Namun, sekali lagi kami ingatkan, bahwa setiap investasi pasti ada risikonya. Begitu pula dengan UCID. Statusnya sebagai pemain baru di bursa efek menimbulkan risiko tersendiri. Kita tidak bisa membuktikan kinerja UCID akan terjaga secara konsisten untuk tahun-tahun ke depannya. ROE di level 9% pun sebenarnya belum terlalu hebat dibandingkan dengan emiten lain yang masuk e-book ini, di mana rata-rata ROE mereka sudah double digit.

Belum lagi ditambah dengan kenyataan bahwa bahan baku produk berupa pulp, polimer dan non-waven yang harus diimpor dari luar negeri. Hal ini membuat UCID terekspos terhadap risiko nilai tukar mata uang asing. Jika Rupiah melemah terhadap mata uang luar negeri karena dampak krisis, maka beban UCID akan semakin besar dalam jangka pendek.

Harga UCID saat ini sudah turun sekitar 50% dari level tertingginya kala IPO dengan harga Rp2.000-an.

Pada saat e-book ini ditulis, harga UCID di Bursa Efek Indonesia sebesar Rp 1,090 per lembar saham. Saham ini menarik untuk diikuti mengingat fluktuasi pasar modal dalam negeri sedang tidak terkendali. Siapa tau momentum-momentum seperti itu mampun manawarkan kita untuk membeli UCID di harga yang lebih rendah.

Kami sudah sampaikan fakta dan risikonya. Keputusan untuk berinvestasi di saham ini sepenuhnya berada di tangan Anda. (UCID – Fin)

DISCLAIMER: UCID ini merupakan salah satu emiten yang masuk ke dalam e-book kuartalan Q4 2019, sebagai contoh gaya bahasa dan penulisan untuk e-book kuartalan yang kami terbitkan. Tulisan ini bukanlah bentuk rekomendasi jual/beli saham UCID saat ini mengingat harganya sudah naik cukup tinggi sejak e-book Q4 2019 diterbitkan.

Apabila Anda berencana untuk berinvestasi saham, Big Alpha telah menyusun sebuah e-book kuartalan yang berisi 15 saham pilihan yang bisa menjadi panduan untuk anda. PO untuk e-book Q1 2020 sudah dibuka. Klik di sini untuk melakukan pemesanan.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!