Cairnya Stimulus Jumbo AS, Berkah atau Kutukan?

[Waktu baca: 7 menit]

Rencana stimulus jumbo Amerika Serikat senilai US$1,9 triliun akhirnya diloloskan Senat pada Sabtu (6 Maret 2021) waktu setempat. Rancangan undang-undang stimulus itu selanjutnya akan dikembalikan ke DPR untuk dilakukan pemungutan suara akhir sebelum disahkan menjadi undang-undang.

Selama proses pembahasan RUU ini, pasar keuangan dunia terus bereaksi, sebab tarik ulur pembahasannya membuat pasar terus bertanya-tanya. Apalagi, posisi Senat AS diisi oleh partai Demokrat dan Republik secara berimbang, 50-50.

Partai Demokrat yang merupakan pendukung Joe Biden memastikan akan menyetujui stimulus ini sebelum tanggal berakhirnya stimulus pertama yang digelontorkan sejak tahun lalu, yakni 14 Maret 2021.

Sementara itu, sikap Partai Republik cenderung menentang. Nilai US$1,9 triliun itu dianggap terlalu besar dan kurang baik dampaknya bagi pasar keuangan dan stabilitas negara AS, sebab utang negara akan makin membengkak.

Beberapa senator partai ini sempat merinci perkiraan kebutuhan stimulus kedua ini cukup US$600 miliar. Namun, kabar bahwa Senat akhirnya menyetujui paket stimulus ini dengan tanpa mengubah nilainya memberikan pasar kepastian.

Adapun, paket stimulus ini ditujukan untuk percepatan ekonomi AS pascaterdampak Covid-19. Stimulus ini akan memberikan dukungan keuangan bagi negara bagian dan lokal serta membantu jutaan orang Amerika Serikat yang terdampak pandemi.

Partai Republik sendiri tidak setuju untuk menyertakan bantuan keuangan lebih dari US$350 miliar bagi negara bagian dan lokal. Selain itu, bantuan uang tunai senilai US$1.400 kepada jutaan orang Amerika juga dinilai terlalu tinggi, yang mana menurut Republik cukup US$1.000 saja.

Di luar itu, stimulus ini juga akan memberikan bantuan tunai US$300 per minggu bagi pengangguran hingga 6 September 2021 dan dana bantuan US$160 miliar untuk vaksin dan program pengujian untuk menghentikan penyebaran Covid-19.

Hal yang pasti, kucuran stimulus ini akan meningkatkan jumlah uang beredar di masyarakat AS, sehingga mendorong peningkatan daya beli. Hal itu dapat merangsang produksi oleh dunia usaha. Singkatnya, stimulus itu bakal menggairahkan ekonomi AS.

Bergairahnya ekonomi AS tentu saja bakal berdampak pula pada perekonomian dunia. Kelimpahan likuiditas di AS berpotensi menjalar ke negara-negara lainnya, termasuk Indonesia. Secara umum, hal tersebut akan sangat mempengaruhi dinamika pasar keuangan global.

Namun, di balik manfaat positifnya, sejumlah risiko juga akan turut membayangi seiring mengalirnya stimulus ini. Pada kesempatan kali ini, kita akan mengulas lebih jauh seberapa besar manfaat dan dampak stimulus AS ini bagi pasar keuangan Indonesia.

Reaksi Pasar Keuangan AS

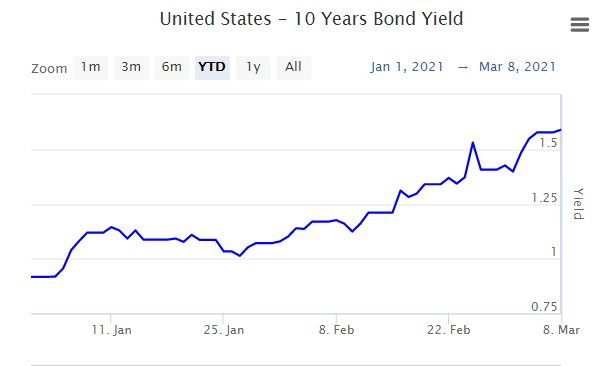

Dampak stimulus ini sebenarnya sudah terlihat di pasar keuangan AS akhir-akhir ini, terutama tercermin dari kenaikan yield US Treasury tenor 10 tahun yang melesat hingga ke level 1,589% pada Senin (8 Maret 2021) pukul 09.30 WIB. Ini adalah level tertingginya tahun ini, sekaligus level tertingginya selama pandemi melanda AS.

Naiknya yield US Treasury berarti harga instrumen ini kini sedang turun. Pada awal tahun ini, yield instrumen ini masih ada di level kurang dari 1%, tepatnya 0,917%. Namun, setelah kabar terpilihnya Joe Biden sebagai presiden AS serta keyakinan bakal diresmikannya program stimulus jumbo Biden, yield perlahan naik.

Kenaikan yield atau penurunan harga obligasi AS disebabkan karena adanya tekanan jual, seiring meningkatkan ekspektasi kenaikan inflasi di Amerika Serikat. Stimulus jumbo Biden diperkirakan bakal merangsang pertumbuhan ekonomi AS dengan cukup kuat, sehingga inflasi pun bakal terkerek.

Oleh karena itu, obligasi AS dengan yield yang rendah pun dianggap sudah tidak lagi memadai untuk melindungi aset investor dari dampak inflasi. Hal ini juga menimbulkan kekhawatiran The Fed bakal menaikkan bunga acuannya lebih cepat dari yang diperkirakan atau mengurangi pembelian aset surat utang.

Ditambah lagi premi risiko instrumen obligasi yang kini makin tinggi, investor cenderung mengamankan dananya dalam bentuk cash. Sejatinya, hal inilah yang juga menjadi pokok kekhawatiran Partai Republik, sebab koreksi pada yield US Treasury akan berdampak pada instrumen lainnya di seluruh dunia.

Secara umum, dinamika perkembangan yield US Treasury selama ini ditopang oleh beragam faktor, tidak saja karena stimulus jumbo Biden, meski itu adalah salah satu faktor terbesar. Selengkapnya tentang dinamika yield US Treasury pada awal tahun ini dapat dibaca di sini: Peluang Cuan di Tengah Kenaikan Yield US Treasury

Naiknya yield US Treasury ini berbuntut panjang. Instrumen ini adalah instrumen yang paling aman, sebab Amerika Serikat memiliki peringkat investasi yang sangat tinggi dan dinilai tidak mungkin bangkrut.

Jika instrumen yang dianggap paling aman lantas mengalami koreksi harga, wajar jika instrumen lain yang lebih berisiko seperti pasar saham akan ikut terkoreksi. Alhasil, pasar saham AS sempat terkoreksi cukup tajam pekan lalu.

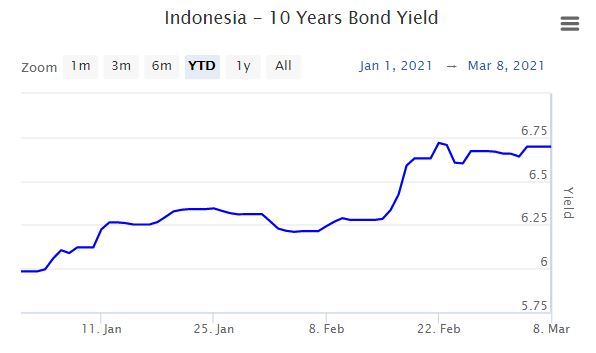

Demikian juga dengan pasar obligasi negara-negara lain yang peringkat investasinya tidak setinggi AS, termasuk dalam hal ini yakni Indonesia. Yield SUN 10 tahun pada pagi ini, Senin (8 Maret 2021) sudah naik ke level 6,697%, padahal pada awal tahun ini masih sangat rendah di level 5,984%.

Oleh karena itu, sebelum menyaksikan dampak positif stimulus AS ini kepada pasar keuangan Indonesia, investor akan lebih dahulu memperhatikan arah perkembangan yield US Treasury di masa mendatang.

Prospek Pasar Saham

Pada prinsipnya, peningkatan stimulus bakal berdampak positif pada pasar saham. Hal ini karena stimulus akan meningkatkan daya beli dan berujung pada penguatan kinerja korporasi. Menguatnya kinerja korporasi di AS bakal berdampak luas, sebab rantai pasok perekonomian AS meluas ke seluruh dunia, termasuk ke Indonesia.

Tentu saja, hal tersebut berpotensi menggairahkan perdagangan global dan mendorong peningkatan laba emiten. Oleh karena itu, wajar jika nantinya harga saham emiten-emiten bakal mulai terdongkrak.

Selain itu, berlimpahnya likuiditas di pasar keuangan AS akibat stimulus akan berpotensi mendorong aliran modal keluar ke pasar negara-negara berkembang, salah satunya yakni pasar saham Indonesia. Peningkatan aksi beli investor asing berpotensi meningkatkan kinerja IHSG.

Namun, tentu saja proses menuju ke sana tidak akan instan. Kucuran stimulus AS juga bertahap sifatnya, sehingga pasar kemungkinan dapat berharap dampak stimulus ini pada peningkatan kinerja pasar akan terjadi dalam jangka waktu menengah.

Hal ini sama seperti peningkatan pasar yang terjadi sejak April 2020 lalu setelah kejatuhan yang sangat dalam akibat kekhawatiran pandemi pada Maret 2020. Banyaknya gelontoran stimulus oleh berbagai negara, termasuk oleh pemerintah Indonesia sendiri, mendorong pasar saham kembali pulih hingga akhir tahun lalu.

Dalam waktu dekat, investor juga masih akan mencermati perkembangan yield US Treasury sebelum menilai prospek dari jenis aset investasi lainnya, termasuk pasar saham. Kenaikan yield US Treasury sendiri dinilai lebih didorong oleh euforia ekspektasi kenaikan kinerja ekonomi, bukannya oleh kondisi riil pemulihan ekonomi AS. Oleh karena itu, peluangnya untuk kembali turun cukup terbuka.

Jika itu terjadi, momentum bagi pasar investasi di negara-negara berkembang menjadi lebih terbuka. Pada prinsipnya, pemulihan ekonomi AS bakal positif pula dampaknya bagi ekonomi Indonesia dan pasar saham.

Oleh karena itu, selain dari faktor stimulus ini, investor akan menantikan perkembangan data ekonomi riil AS yang mencakup inflasi, kinerja manufaktur, data ketenagakerjaan, keyakinan konsumsi, hingga pertumbuhan ekonomi. Termasuk juga di antaranya yakni perkembangan upaya vaksinasi Covid-19.

Prospek Pasar Obligasi

Saat ini, tren yield obligasi AS sedang tinggi-tingginya, sehingga harganya menjadi rendah. Hal ini jugalah yang menekan kinerja pasar obligasi di Indonesia, sebab pasar obligasi global cenderung merespons dinamika di pasar obligasi AS.

Meskipun demikian, adanya aliran stimulus baru ini nantinya berpotensi kembali mengerek harga obligasi AS dan menekan yield-nya kembali turun. Lolosnya stimulus ini bakal menggairahkan lagi pasar obligasi di sana, seiring meningkatnya likuiditas investor.

Naiknya yield saat ini justru menjadi momentum sebab harga kini terdiskon. Kemungkinan, investor akan berfokus dulu di pasar obligasi AS sebelum beralih ke pasar surat utang negara berkembang seperti Indonesia. Apalagi, yield obligasi AS ini sudah lama stagnasi di level rendah, sehingga momentum yield yang tinggi ini akan dimanfaatkan oleh investor.

Hal ini sama saja seperti dinamika yang terjadi di pasar saham. Ketika indeks saham sudah turun cukup dalam, sebagian investor akan menilainya sebagai momentum yang tepat untuk kembali masuk, terutama jika menghitung valuasi wajar pasar sudah sangat terdiskon.

Investor kemungkinan baru akan kembali masuk ke pasar obligasi Indonesia setelah yield obligasi AS kembali turun dan menyisakan spread atau selisih yield yang lebar dengan obligasi pemerintah Indonesia.

Jika spread ini makin melebar, investor asing asal AS kemungkinan akan mulai mempertimbangkan untuk masuk lagi ke Indonesia. Spread yang lebar berarti ada ruang yang lebih besar bagi yield Indonesia untuk turun, sehingga potensi kenaikan harga pun lebih tinggi.

Lagi pula, pasar obligasi Indonesia sangat menarik, sebab tingkat imbal hasilnya sangat tinggi. Obligasi AS memang sangat amat, tetapi tingkat return-nya juga rendah, seiring dengan yield-nya yang rendah. Bagi Indonesia, dengan yield 10 tahun yang masih tinggi di kisaran 6% - 7%, potensi return justru lebih tinggi.

Return ini mencakup potensi kenaikan harga surat utang di pasar sekunder serta pembayaran kupon bulanan yang nilainya bersifat tetap. Rata-rata kupon surat utang pemerintah Indonesia saat ini adalah di kisaran 5,5% hingga 7,5%, tergantung panjang pendeknya tenor masing-masing instrumen.

Namun, terlepas dari faktor asing ini, pasar obligasi di Indonesia sendiri cukup kuat ditopang oleh investor domestiknya, sehingga secara umum pasar obligasi Indonesia lebih stabil sifatnya.

Kondisi mungkin akan melemah jika yield US Treasury menembus hingga ke level 2%, sebab itu artinya tekanan jual asing akan makin tinggi. Namun, kemungkinan itu masih rendah. Investor asing juga umumnya sangat meminati obligasi Indonesia karena kuponnya yang tinggi.

Dinamika akibat sentimen pasar global ini akan lebih terbatas pengaruhnya, selama perkembangan internal ekonomi Indonesia sendiri tetap terkendali. Hal ini sudah terbukti tahun lalu, ketika investor asing banyak meninggalkan pasar surat utang Indonesia, tingkat return di instrumen ini tetap tinggi karena ditopang investor domestik.

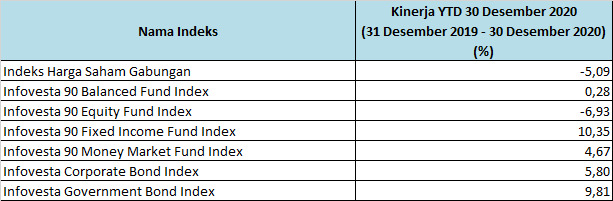

Tingkat return di pasar obligasi negara tercermin dari kinerja Infovesta Government Bond Index yang sepanjang 2020 lalu naik 9,81% year to date (ytd), padahal investor asing keluar dari pasar obligasi negara senilai Rp50,06 triliun. Ini adalah arus keluar tertinggi sepanjang satu dekade terakhir.

Sebagai pembanding, IHSG pada akhir 2020 ditutup turun 5,09% ytd setelah investor asing keluar hingga Rp47,8 triliun.

Risiko Beban Jangka Panjang AS

Tentu ada alasan di balik penolakan sebagian anggota Senat AS terhadap rencana stimulus jumbo tersebut. Alasan terkuat adalah kekhawatiran terhadap peningkatan beban utang jangka panjang AS. Namun, kondisi pandemi saat ini memang menjadikan AS berada pada pilihan yang sulit.

Saat ini, dampak instan pada pasar keuangan AS sudah terlihat pada perkembangan yield US Treasury yang mencerminkan ekspektasi inflasi. Di luar itu, stimulus akan mendorong aliran likuiditas yang berlimpah dan berpotensi mengerek kinerja instrumen investasi jauh melampaui fundamentalnya.

Bagaimanapun, dampak pandemi kini belum sepenuhnya berakhir. Pemulihan ekonomi pun tidak serta merta akan mendorong kinerja korporasi kembali seperti kondisi sebelum pandemi.

Sementara itu, kinerja pasar saham sejak tahun lalu yang terlihat sangat positif justru tidak sejalan dengan kondisi riil emiten. Kenaikan ini lebih banyak didorong oleh sentimen stimulus dan peningkatan likuiditas di pasar, bukannya karena cerminan kinerja laba emiten. Laba emiten justru tergerus, bahkan beberapa justru rugi.

Pada akhirnya, kondisi pasar keuangan dalam jangka panjang tidak akan terlalu terpaut jauh dari dinamika di sektor riil yang menjadi dasarnya.

Oleh karena itu, setelah euforia kenaikan kinerja instrumen investasi akibat dorongan stimulus, akan terbuka potensi koreksi untuk menyeimbangkan lagi kondisi pasar keuangan dengan sektor riil.

Kondisi ini berpeluang terjadi di AS juga di negara-negara lainnya yang turut terdampak oleh stimulus ini, termasuk Indonesia.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)