Peluang Cuan di Tengah Kenaikan Yield US Treasury

[Waktu baca: 6 menit]

Kenaikan imbal hasil atau yield obligasi Amerika Serikat (US Treasury) sepanjang tahun ini telah memberikan dampak yang kurang menguntungkan bagi pasar obligasi di Indonesia. Efeknya, instrumen reksa dana pendapatan tetap menjadi tertekan, padahal reksa dana jenis lainnya justru positif.

US Treasury selama ini adalah acuan bagi pasar surat utang global, sebab Amerika Serikat sendiri mendapatkan peringkat investasi tertinggi dari lembaga pemeringkat internasional.

Standard & Poor’s memberikan peringkat AA+, Moody’s Investor Service memberikan Aaa, sedangkan Fitch Ratings AAA. Sebagai pembanding, saat ini peringkat yang diberikan untuk Indonesia adalah BBB dari S&P, Baa2 dari Moody’s, dan BBB dari Fitch.

Artinya, selisih peringkat antara AS dan Indonesia adalah sekitar tujuh hingga delapan peringkat. Dengan peringkatnya yang tinggi ini, obligasi AS dianggap sebagai instrumen yang paling minim risiko default atau gagal bayar.

Oleh karena itu, bagi investor defensif, instrumen ini adalah instrumen yang paling aman untuk dimiliki. Perubahan harga pada obligasi AS akan menentukan apakah investor global akan berbondong-bondong membeli instrumen ini atau menjualnya dan beralih ke instrumen lain, termasuk obligasi negara lain.

Kondisi pandemi tahun lalu menyebabkan banyak investor memburu instrumen ini demi mengamankan asetnya. Alhasil, harganya pun meningkat dan yield-nya makin rendah. Namun, kini kondisinya mulai berbalik seiring ekspektasi pemulihan ekonomi, khususnya di AS.

Seperti diketahui, yield dan harga obligasi memiliki hubungan terbalik. Kenaikan yield berarti penurunan harga, sedangkan penurunan yield berarti kenaikan harga. Naiknya yield yang terjadi di US Treasury selama ini menunjukkan penurunan harga instrumen itu.

Sebagai instrumen acuan, perubahan yang terjadi pada obligasi AS akan berdampak pula pada obligasi negara-negara lainnya, termasuk Indonesia. Kenaikan yield US Treasury cenderung akan berdampak juga pada kenaikan yield obligasi negara-negara lain.

Artinya, kenaikan yield US Treasury berdampak juga pada pelemahan harga instrumen obligasi di Indonesia. Melihat kenaikan yield US Treasury, investor di pasar surat utang negara (SUN) Indonesia juga bereaksi dengan menjual aset SUN dan menimbulkan tekanan harga.

Bagi investor yang selama ini sudah memiliki SUN dalam portofolio investasinya, hal ini boleh jadi merupakan kabar yang kurang menggembirakan, sebab koreksi harga menyebabkan tingkat keuntungan investasinya berkurang.

Namun, bagi investor yang berencana masuk ke SUN, kenaikan yield ini justru menjadi peluang yang baik, sebab harga obligasi sedang terdiskon. Demikian juga bagi investor yang ingin mulai masuk ke reksa dana pendapatan tetap yang berbasis SUN.

Baca juga: BI 7DDR Turun Lagi, Bagaimana Efeknya ke Reksa Dana?

Latar Belakang Kenaikan Yield US Treasury

Obligasi AS sejatinya merupakan salah satu instrumen lindung nilai untuk mengimbangi inflasi. Namun, belakangan prospek pemulihan ekonomi AS pascapandemi terlihat mulai menjanjikan dan inflasi pun diperkirakan akan tinggi.

Alhasil, imbal hasil US Treasury dinilai sudah tidak memadai lagi untuk mengimbangi besarnya inflasi. Hal ini menyebabkan investor mulai melepas kepemilikannya pada obligasi AS, sehingga harganya pun turun dan yield meningkat.

Pelaku pasar juga mengantisipasi kemungkinan bank sentral AS atau The Fed akan mulai mengurangi nilai pembelian aset keuangan di pasar obligasi AS, yang selama ini menjadi penopang penguatan aset-aset keuangan AS dan global. Hal ini akan besar dampaknya pada pasar keuangan global.

Pembelian aset skala besar oleh The Fed merupakan upaya untuk meningkatkan likuiditas di sistem perekonomian agar ekonomi kembali bergeliat. Merespon pandemi tahun lalu, The Fed memangkas bunga acuan hingga mendekati 0 persen dan menyiapkan kucuran dana hingga US$700 miliar.

Tindakan ini dikenal dengan quantitative easing. Seiring dengan potensi pemulihan ekonomi, investor khawatir QE ini akan perlahan berakhir dan digantikan oleh pengurangan stimulus oleh The Fed, yang dikenal dengan istilah tapering off.

Jika itu terjadi, secara perlahan pembelian obligasi AS akan berkurang, sehingga laju kenaikan harganya pun lebih terbatas, bahkan bisa berbalik melemah. Mengantisipasi hal itu, pasar mulai meninggalkan obligasi AS. Kekhawatiran ini juga tampaknya yang melatarbelakangi tekanan jual di instrumen SUN Indonesia sehingga yield SUN ikut naik.

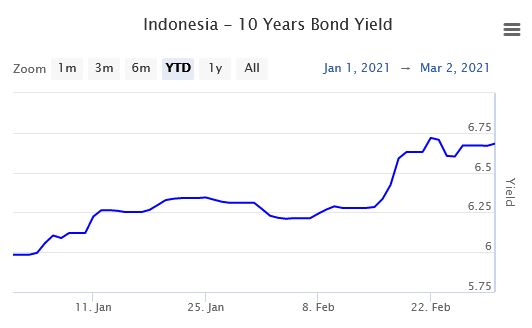

Sepanjang tahun ini, yield US Treasury sudah meningkat cukup tajam. Berdasarkan data World Government Bond, yield US Treasury tenor 10 tahun hingga Selasa (2 Maret 2021) pukul 10.40 WIB ada di level 1,407 persen, naik 49 bps dari posisi 1 Januari 2021 yang masih di level 0,917 persen.

Jika melihat grafik tersebut, yield US Treasury bahkan sempat memuncak di atas 1,5 persen pada Februari 2021 lalu, tepatnya pada 25 Februari 2021 di level 1,530 persen. Ini adalah level tertingginya selama pandemi Covid-19.

Adapun, palung terdalam penurunan yield US Treasury akibat pandemi Covid-19 terjadi pada 3 Agustus 2020, yakni di level 0,550 persen.

Sementara itu, yield SUN 10 tahun pada saat yang sama meningkat dari 5,984 persen pada 1 Januari 2021 menjadi 6,682 persen pada 2 Maret 2021 pukul 10.40 WIB. Kenaikannya mencapai 69,8 bps. Kenaikan yield SUN 10 tahun tertinggi sempat terjadi pada 22 Februari 2021 lalu, yakni 6,718 persen.

Jika menilik data kepemilikan surat berharga negara (SBN), mencakup SUN dan sukuk negara, pada Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan, terlihat bahwa sepanjang bulan Februari 2021 saja, investor asing melepas kepemilikannya di SBN mencapai Rp15,92 triliun.

Padahal, selama bulan Februari 2021, total outstanding atau nilai SBN pemerintah yang beredar di investor bertambah Rp107,55 triliun menjadi Rp4.079,55 triliun. Porsi kepemilikan asing di SBN pun turun dari 24,86 persen pada akhir Januari 2021 menjadi 23,81 persen pada akhir Februari 2021.

Penurunan kepemilikan investor asing ini mengonfirmasi tekanan jual yang terjadi di pasar sekunder dan adanya tren capital outflow atau arus dana asing keluar sepanjang bulan Februari 2021. Dinamika yield US Treasury disinyalir menjadi penyebab utamanya.

Adapun, ekspektasi pemulihan ekonomi AS yang melatarbelakangi kenaikan yield US Treasury terjadi seiring dengan perkembangan vaksinasi Covid-19 yang makin baik.

Selain itu, IMF dalam laporan World Economic Outlook pada akhir Januari 2021 menaikkan proyeksi pertumbuhan ekonomi AS dari sebelumnya 4,6 persen menjadi 5,1 persen.

Proyeksi ekonomi AS yang meningkat merefleksikan adanya prospek peningkatan aktivitas bisnis korporasi serta potensi kenaikan laba. Hal itu juga tentu ditopang oleh kenaikan permintaan dan konsumsi. Seiring dengan itu, inflasi tentu akan meningkat.

Optimisme itu ditambah pula dengan perkembangan pembahasan rancangan undang-undang kebijakan stimulus fiskal AS senilai US$1,9 triliun yang sudah diserahkan kepada Senat AS. Jika lolos, roda perekonomian AS tentu akan berputar lebih cepat.

Baca juga: Ide Cuan: Reinvestasi Keuntungan Sukuk atau Obligasi

Hanya Sementara?

Meskipun demikian, ekspektasi para pelaku pasar yang mendorong kenaikan imbal hasil US Treasury itu belum terefleksikan dalam kondisi nyata ekonomi AS terkini. Sebagian pelaku pasar memperkirakan ekspektasi tersebut terlalu berlebihan atau hanya disokong oleh euforia sesaat.

Masih banyak tantangan yang harus dihadapi sebelum ekonomi AS benar-benar pulih dan berdampak pada ekonomi seluruh dunia, termasuk Indonesia. Lagi pula, kondisi terkini ekonomi AS belum menunjukkan pemulihan signifikan.

Indonesia sendiri memiliki perkembangan ekonomi tersendiri yang akan turut menjadi pertimbangan investor dalam menilai aset obligasinya.

Badan Pusat Statistik (BPS) melaporkan inflasi Indonesia pada Januari 2021 dan Februari 2021 ada di level 0,26 persen dan 0,10 persen, menurun dibandingkan dengan posisi November 2020 dan Desember 2020 yang masing-masing 0,28 persen dan 0,45 persen.

Ini justru berkebalikan dengan ekspektasi peningkatan inflasi yang mendorong kenaikan yield.

Bank Indonesia juga kembali menurunkan suku bunga acuannya dalam Rapat Dewan Gubernur (RDG) Februari 2021 lalu sebesar 25 bps menjadi 3,50 persen. Sewajarnya, hal ini akan berdampak pula pada penurunan lanjutan yield SUN Indonesia, sehingga mendorong kenaikan harganya.

Artinya, terlepas dari dinamika pasar obligasi global yang dipicu oleh US Treasury, pasar obligasi di Indonesia memiliki daya tariknya tersendiri yang didukung oleh perkembangan ekonomi terkini. Peluang bagi kenaikan harganya justru lebih terbuka jika mengacu pada data inflasi dan suku bunga acuan.

Lagi pula, Indonesia masih memiliki yield yang tinggi, sehingga ruang penurunannya masih sangat besar. Spread atau selisih antara yield US Treasury dengan yield SUN juga masih sangat lebar. Artinya, potensi kenaikan harga SUN sejatinya masih tinggi sebab ruang bagi penyempitan spread masih lebar.

Bank Indonesia sendiri juga masih belum menghentikan quantitative easing atau masih membeli SBN yang diterbitkan pemerintah di pasar primer untuk menjamin stabilitas sistem keuangan.

Bagaimana Prospek Pasar Obligasi dan Reksa Dana Pendapatan Tetap?

Kenaikan yield SUN sepanjang bulan Februari 2021, bahkan sejak awal tahun ini, tentu saja berdampak pada penurunan harganya. Seiring dengan itu, instrumen investasi yang berbasis obligasi pun terkoreksi sepanjang awal tahun ini, seperti reksa dana pendapatan tetap.

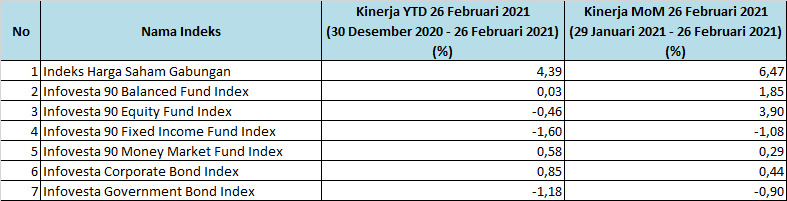

Berdasarkan data Infovesta Utama, kinerja reksa dana pendapatan tetap menjadi yang terendah sepanjang dua bulan pertama tahun ini. Penyebabnya tidak lain karena melemahnya kinerja aset obligasi yang menjadi dasarnya.

Berikut ini perbandingan kinerja indeks reksa dana dan acuannya berdasarkan data Infovesta Utama hingga akhir Februari 2021:

Berdasarkan data tersebut, terlihat bahwa indeks dengan kinerja terlemah, baik secara bulanan (month on month/mom) maupun sepanjang tahun (year to date/ytd) adalah indeks Infovesta 90 Fixed Income Fund Index yang adalah indeks untuk reksa dana pendapatan tetap.

Kinerjanya sejalan dengan kinerja indeks dari instrumen dasarnya, yakni Infovesta Government Bond Index yang juga terkoreksi, baik secara mom maupun ytd.

Lantas, apakah kinerja pasar obligasi dan reksa dana pendapatan tetap ini akan mampu berbalik positif?

Jika melihat data inflasi serta kebijakan suku bunga acuan yang kian rendah, tentu peluang bagi penurunan yield SUN lebih terbuka, apalagi setelah akhir-akhir ini naik akibat sentimen yield US Treasury.

Setelah sentimen itu mereda, potensi bagi pembalikkan arah pergerakan SUN justru lebih terbuka, sebab ditopang oleh data ekonomi yang mendukung penguatan harga. Sentimen yield US Treasury sendiri relatif tidak begitu kuat, sebab kenaikannya hanya berdasarkan ekspektasi dan belum terbukti pada kondisi riil ekonomi terkini AS.

Besar kemungkinan, sentimen itu akan segera mereda dan pasar obligasi kembali membaik. The Fed sendiri dalam beberapa pernyataan resmi juga mengungkapkan akan adanya upaya intervensi terhadap kenaikan yield US Treasury.

Pelemahan pasar obligasi selama ini cenderung disebabkan karena investor waswas dan wait and see untuk kembali masuk ke pasar. Kini, setelah harga SUN turun dan yield-nya meningkat, momentum untuk kembali masuk ke pasar obligasi justru makin menarik, sebab telah terdiskon.

Hal ini juga membuka potensi return positif pada reksa dana pendapatan tetap. Jika skenario ini benar terjadi, tentu saat ini menjadi peluang besar untuk masuk ke pasar surat utang dan reksa dana pendapatan tetap.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.png)

.jpg)