"Bertaruh" Prospek Pasar Modal di Kuartal II/2021

.jpg)

[Waktu baca: 6 menit]

Dinamika pasar modal dan surat utang sepanjang kuartal pertama 2021 sangat volatil dengan pandemi Covid-19 masih menjadi tema utamanya. Khususnya di pasar saham, setelah meningkat cukup tinggi, bahkan menjadi jawara di Asean, IHSG justru terus melemah sepanjang kuartal I/2021.

Pada akhir kuartal pertama 2021, atau tepatnya Rabu, 31 Maret 2021, IHSG ditutup di level 5.985,52. IHSG sudah kembali meninggalkan level 6.000 dan hanya tercatat meningkat 0,11% year to date (ytd).

Di pasar surat utang, indeks obligasi komposit Indonesia atau Indonesia composite bond index (ICBI) bahkan lebih parah. ICBI ditutup di level 308,9 atau turun 2,04% ytd.

Seiring dengan lemahnya kinerja instrumen-instrumen yang menjadi aset dasar ini, kinerja instrumen derivatifnya yakni reksa dana juga ikutan melemah. Bahkan, pelemahan di reksa dana cenderung lebih parah.

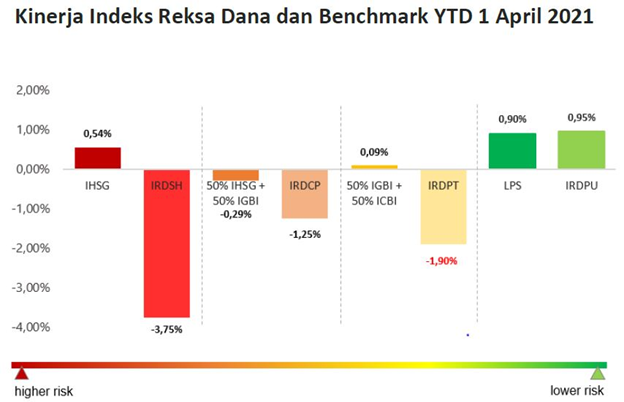

Berdasarkan data Infovesta Utama, hingga Kamis, 1 April 2021, kinerja indeks-indeks reksa dana berdasarkan jenisnya. Indeks reksa dana saham turun 3,75% ytd, indeks reksa dana pendapatan tetap turun 1,91% ytd, dan indeks reksa dana campuran turun 1,25% ytd.

Hanya indeks reksa dana pasar uang yang masih naik, itu pun hanya 0,95% ytd.

Memasuki kuartal kedua, kinerja pasar modal dan surat utang tampaknya belum menunjukkan adanya tanda-tanda pemulihan. Hingga Senin, 5 April 2021, IHSG bahkan sudah bergerak di zona merah dan turun 0,15% ytd, sedangkan ICBI masih turun 1,46% ytd.

Pada kesempatan kali ini, kita akan kembali melihat faktor-faktor yang menjadi penekan kinerja pasar sepanjang kuartal yang telah lewat. Selanjutnya, akan dibahas tentang prospek kinerja pasar pada kuartal kedua tahun ini.

Faktor Penekan Kinerja Pasar

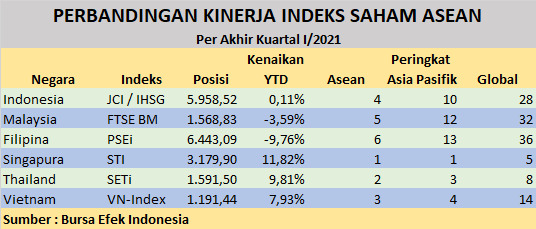

Sepanjang kuartal pertama 2021, IHSG sempat melonjak bahkan hingga menyentuh level teritinggi 6.500, meskipun tidak sempat ditutup di level tersebut pada akhir hari perdagangan. IHSG juga sempat menjadi indeks dengan kinerja terbaik di Asean. Bisa dibaca di sini: Kinerja IHSG Tertinggi Se-Asean, Seberapa Lama Bisa Bertahan?

Namun, capaian tersebut tidak bertahan lama. Pada akhir kuartal I/2021, IHSG tidak lagi menjadi yang terbaik. Berikut ini perbandingan peringkatnya:

Sementara itu, di pasar obligasi kinerja yang negatif relatif konsisten sejak awal tahun. Meskipun demikian, di antara negara-negara Asean, kinerja pasar obligasi Indonesia cenderung masih lebih baik.

Hal tersebut setidaknya terlihat dari perbandingan kinerja Asean 3 Government Bond Index. Meskipun sama-sama terkoreksi secara year to date, Indonesia terpantau masih unggul dibandingkan Malaysia dan Thailand.

Tekanan yang terjadi di pasar modal dan surat utang Indonesia sepanjang kuartal pertama tahun ini lebih banyak disebabkan oleh karena faktor eksternal. Penekan utamanya yakni perkembangan prospek ekonomi di Amerika Serikat.

Inflasi di Amerika Serikat cenderung mulai meningkat. Disetujuinya stimulus jumbo senilai US$1,9 triliun oleh Senat menyebabkan ekspektasi pemulihan ekonomi AS akan terjadi lebih cepat, sehingga inflasi diproyeksikan bakal terus meningkat dengan lebih cepat.

Hal ini menyebabkan investor di pasar surat utang AS berupaya mencari titik keseimbangan baru pada tingkat imbal hasil obligasi AS atau yield US Treasury. Instrumen obligasi merupakan sarana lindung nilai terhadap inflasi, sehingga yield cenderung akan meningkat mengikuti perkembangan inflasi.

Yield US Treasury tenor 10 tahun yang semula ada di bawah level 1% pada akhir tahun 2020, kini bergerak di kisaran 1,6% hingga 1,7%. Adapun, inflasi US pada Desember 2020 ada di level 1,4%, sedangkan pada Februari 2021 sudah naik ke level 1,7%.

Titik terendah inflasi terjadi pada Mei 2020, yakni 0,1%. Namun, setelahnya inflasi cenderung kembali meningkat di atas 1% sejak Juli 2020.

Kenaikan yield US Treasury mendorong terjadinya penyesuaian pada yield surat utang negara-negara berkembang, termasuk Indonesia, mengingat US Treasury adalah instrumen acuan untuk pasar surat utang global.

Seperti diketahui, hubungan antara yield dan harga surat utang bersifat terbalik. Kenaikan yield berarti penurunan harga surat utang. Hal ini menyebabkan kinerja surat utang negara (SUN) Indonesia pun terus melemah sepanjang kuartal pertama tahun ini.

Naiknya yield US Treasury sekaligus menjadikan instrumen tersebut lebih menarik. Prospek pemulihan ekonomi AS juga mendorong dana asing keluar dari Indonesia dan kembali ke AS, kendati di pasar saham tekanan jual asing belum begitu tinggi.

Di pasar surat berharga negara (SBN), arus keluar dana asing sepanjang kuartal I/2021 mencapai Rp22,5 triliun. Kepemilikan asing pada SBN kini tinggal Rp951,41 triliun. Sementara itu, di pasar saham masih tercatat net buy senilai Rp12,3 triliun.

Tekanan pada IHSG turut disebabkan oleh sejumlah faktor internal lainnya. Pada awal tahun, IHSG sempat meningkat seiring dengan optimisme vaksinasi yang dimulai oleh Presiden Joko Widodo selaku penerima vaksin Covid-19 yang pertama.

Selain itu, rencana peresmian sovereign wealth fund (SWF) juga menjadi faktor positif lainnya, sebab diyakini bakal meningkatkan kinerja emiten-emiten di sektor konstruksi.

Namun, penambahan kasus baru Covid-19 belum mereda, bahkan cenderung makin tinggi, menjadi sentimen negatif yang memukul indeks. Di dunia, lockdown pun kembali diberlakukan oleh sejumlah negara.

Alhasil, optimisme pemulihan ekonomi menurun. Ditambah lagi kebijakan larangan mudik pada Lebaran tahun ini, prospek emiten menjadi makin suram, padahal momentum Lebaran mestinya menjadi puncak bagi kinerja bisnis sejumlah emiten.

Sementara itu, inflasi inti pada Februari 2021 tercatat 0,11% month to month (mtm), menurun dari bulan sebelumnya yang mencapai 0,14% mtm. Secara tahunan, inflasi inti Februari 2021 ada di level 1,53%, turun dari Januari 2021 1,56%.

Hal ini mengonfirmasi bahwa daya beli masyarakat masih lemah, sehingga prospek peningkatan permintaan terhadap produk-produk korporasi juga masih lemah. Ekonomi masih akan tetap lesu.

Selain itu, BPJS Ketenagakerjaan juga menyampaikan rencana mengejutkan untuk mengurangi porsi investasinya di saham dan reksa dana. Lembaga asuransi sosial ini merupakan salah satu investor kakap di pasar modal, sehingga aksi investasinya bakal signifikan pengaruhnya terhadap pasar.

Kuartal Kedua Bakal Membaik?

Mengingat pandemi belum berakhir dan proses serta efektivitas vaksinasi pun masih belum cukup menjanjikan, tampaknya kondisi pasar pada kuartal kedua tahun ini masih akan tetap dicirikan oleh volatilitas yang tinggi.

Pasar saham mengawali kuartal kedua ini dengan kinerja negatif dan bergerak di zona merah jika dibandingkan dengan level harga pada akhir tahun 2020 lalu.

Momentum bulan Ramadan kemungkinan akan menjadi salah satu sentimen positif yang bisa mendorong kenaikan kinerja indeks, seiring dengan ekspektasi peningkatan permintaan di emiten-emiten barang konsumsi.

Namun, larangan mudik Lebaran menjadi sentimen negatif yang menahan prospek pemulihan menjadi tidak setinggi yang diharapkan. Di sisi lain, data inflasi yang rendah juga mengonfirmasi bahwa tingkat permintaan masyarakat masih akan melemah, bahkan mungkin juga selama Ramadan.

Pasar mungkin akan lebih bergairah jika perkembangan vaksinasi dan kasus baru pandemi terus menunjukkan hasil yang baik. Namun, kabar seperti efek samping yang buruk akibat vaksin AstraZeneca mungkin akan merusak optimisme pasar.

Kini, pasar masih mengantisipasi rilis kinerja ekonomi serta kinerja emiten untuk periode kuartal I/2021. Jika hasilnya positif, hal itu akan menjadi katalis yang sangat positif, yang mungkin mampu membangkitkan optimisme pasar lebih besar.

Artinya, Indonesia sudah makin meninggalkan periode terburuk pandemi dan kini memasuki periode pemulihan yang nyata. Namun, jika hasilnya tidak cukup menggembirakan, reaksi pasar tentu akan sebaliknya.

Kendati demikian, jika melihat perkembangan kondisi ekonomi terkini, koreksi di pasar saham kemungkinan pun akan terbatas. Peluang pemulihan masih tetap terbuka hingga akhir tahun. Lagi pula, selama ini tidak ada isu negatif signifikan terkait kondisi makroekonomi Indonesia maupun emiten.

Di pasar surat utang, kenaikan yield US Treasury mungkin juga akan mereda, setelah kenaikan pesatnya selama ini. Jika itu terjadi, arus investasi pasar mungkin akan berbalik arah dan kembali ke negara-negara berkembang, termasuk Indonesia.

Yield surat utang negara (SUN) Indonesia tenor 10 tahun kini juga sudah di level yang cukup tinggi dan mulai menurun. Pada 31 Maret 2021 lalu, yield SUN 10 tahun mencapai level tertingginya tahun ini, yakni 6,89% setelah bergerak dari level 5,98% pada awal tahun.

Kini, yield SUN mulai melandai dan bergerak di level 6,64% pada 6 April 2021.

Secara fundamental, ruang penurunan yield SUN masih sangat luas, sebab selisih antara yield dengan inflasi di Indonesia sangat lebar. Bandingkan dengan AS yang yield US Treasury-nya ada di level yang relatif sama dengan inflasi.

Dapat dikatakan, setelah penurunan harga akibat kenaikan yield selama ini, valuasi SUN sudah sangat murah. Lagi pula, Bank Indonesia sudah menurunkan suku bunga acuan ke level yang sangat rendah, hanya 3,50%, sehingga mestinya yield SUN ikut turun.

BI bahkan kemungkinan masih akan menurunkan lagi bunga acuannya demi mendorong geliat ekonomi.

Artinya, ruang kenaikan harga bagi SUN masih besar. Lagi pula, level yield SUN Indonesia merupakan salah satu yang tertinggi di dunia, sehingga daya tariknya sebenarnya besar di mata investor asing. Investor asing tampaknya tinggal menunggu momentum yang tepat untuk kembali masuk.

Oleh karena itu, momentum ini dapat dikatakan merupakan saat yang tepat untuk masuk ke pasar obligasi, misalnya melalui reksa dana pendapatan tetap. Sebab, pergerakan pasar SUN selama ini lebih disebabkan oleh sentimen eksternal ketimbang pemburukan kualitas internal.

Fokus pasar tentu saja tetap akan mengarah pada perkembangan ekonomi negeri Paman Sam. Kenaikan inflasi yang berlanjut dan pemulihan ekonomi yang cepat mungkin masih akan mendorong yield US Treasury meningkat lagi.

Namun, pemerintah Indonesia juga tidak kalah agresif dalam mengucurkan aneka stimulus yang dapat menggairahkan ekonomi. Jika efektif, pemulihan ekonomi Indonesia pun tentu akan menjadi daya tarik besar bagi investor asing.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)