Kinerja IHSG Tertinggi Se-Asean, Seberapa Lama Bisa Bertahan?

[Waktu baca: 7 menit]

Kenaikan IHSG yang relatif konsisten sepanjang awal tahun 2021 mendorong indeks acuan pasar saham Indonesia ini ke posisi puncak sebagai indeks acuan dengan kinerja terbaik di antara negara-negara di Asia Tenggara atau Asean.

Prestasi ini berhasil dicapai IHSG pada perdagangan Rabu (13 Januari 2021) setelah IHSG naik lagi 0,62% ke level 6.435,21 terdorong oleh sentimen dimulainya proses vaksinasi Covid-19, dengan Presiden Joko Widodo menjadi penerima pertama vaksin.

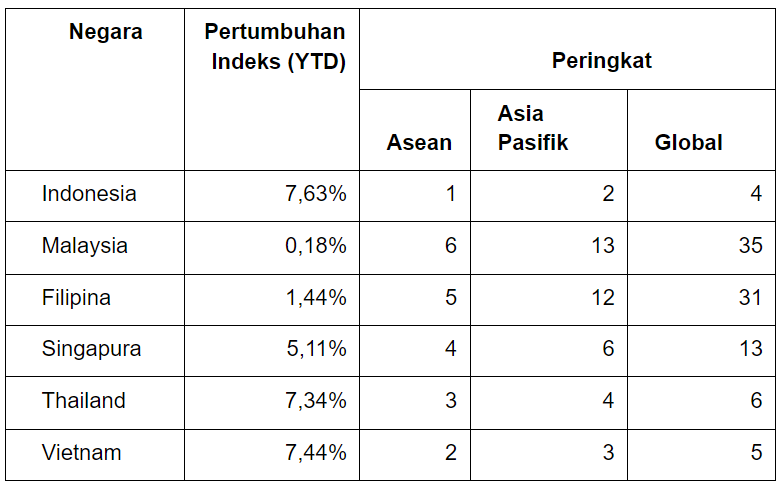

Dengan kenaikan itu, IHSG tercatat total sudah naik 7,63% dibandingkan dengan akhir tahun 2020 lalu (year to date/ytd). Ini adalah tingkat kenaikan tertinggi dibanding indeks acuan bursa negara-negara tetangga.

Tidak saja di Asean, kinerja IHSG yang tinggi pada awal tahun ini juga menempatkan IHSG di posisi kedua terbaik di Asia Pasifik serta keempat terbaik di dunia. Berikut ini daftar peringkat kinerja indeks acuan negara-negara Asean berdasarkan data Bursa Efek Indonesia (BEI) per Rabu (13 Januari 2021):

Di antara negara-negara Asia Pasifik, IHSG hanya kalah dari indeks KOSPI Korea Selatan yang berhasil naik 9,56% ytd. Bursa Korea Selatan pun menjadi bursa dengan kinerja terbaik di dunia.

Sementara itu, di posisi kedua global, kinerja indeks terbaik dibukukan oleh indeks IPSA Chili yang naik 8,98% ytd dan disusul indeks DFMGI Uni Emirat Arab yang naik 8,88% ytd. Ini adalah data yang diambil bersamaan dengan waktu penutupan perdagangan di BEI. Kinerja pada akhir perdagangan pada tanggal yang sama bisa jadi berbeda.

Adapun, kinerja indeks acuan di negara-negara Asean secara umum memang menjadi yang terbaik di dunia. Pasar saham Asean tampaknya menjadi sasaran beli banyak investor global sehingga menyebabkan reli kenaikan harga beberapa hari terakhir.

IHSG sendiri mendapatkan arus masuk dana investor asing atau net buy di pasar saham senilai Rp7,55 triliun hingga Rabu (13 Januari 2021).

Oleh karena itu, menarik untuk mencermati apa saja sentimen yang mendorong kinerja IHSG hingga sebaik ini? Apakah IHSG akan mampu mempertahankan kinerja unggul ini hingga akhir tahun nanti? Apa saja faktor pendukung dan penahannya? Mari kita ulas.

IHSG Bukan Yang Terbaik Tahun Lalu

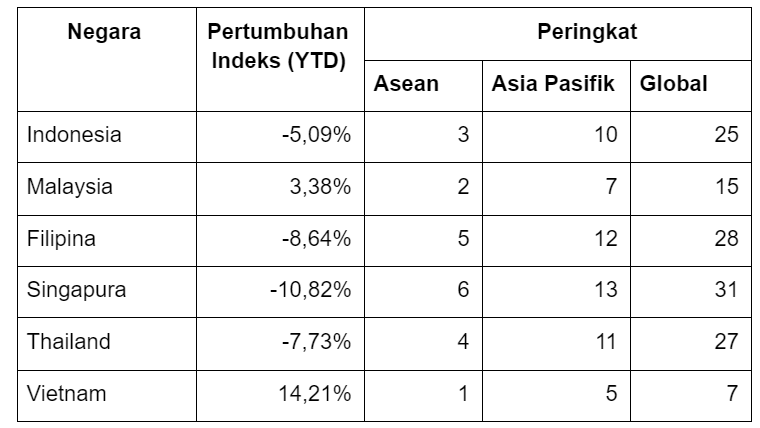

Sebelum membahas prospek tahun ini, mari kita sedikit menengok lagi kinerja IHSG tahun 2020 lalu. Saat itu, IHSG ditutup di level 5.979,07 atau turun 5,09% ytd. Dengan kinerja yang merah tersebut, IHSG bukanlah indeks dengan kinerja terbaik di pasar Asean, apalagi di pasar global. Kendati demikian, IHSG juga bukanlah yang terburuk.

Berikut ini peringkat kinerja indeks-indeks acuan pasar saham di negara-negara Asean pada 2020 lalu:

Pasar saham global memang terpukul cukup parah akibat pandemi pada 2020 lalu. Namun, pasar saham global juga relatif cepat pulih setelah jatuh sangat dalam pada Maret 2020. Meskipun demikian, IHSG terlihat agak terlambat membaik dibandingkan bursa-bursa global.

Beberapa bursa negara-negara di dunia bahkan berhasil menutup tahun 2020 dengan kinerja pasar saham yang positif, sedangkan Indonesia harus puas dengan kinerja IHSG yang masih terkoreksi 5,09% ytd.

Ada beragam faktor yang menyebabkan hal tersebut terjadi. Hal yang pasti, pemulihan pasar saham secara global cenderung tidak sejalan dengan kinerja emiten-emitennya yang secara umum masih cukup tertekan dan menderita penurunan kinerja akibat resesi global.

Pasar saham global cepat pulih lantaran krisis yang terjadi kali ini disebabkan oleh pandemi, bukan karena kegagalan sistem keuangan. Hal ini berbeda dibandingkan krisis sebelumnya pada 1997 dan 2008 yang erat berkaitan dengan pasar keuangan global.

Oleh karena itu, optimisme investor terhadap cepatnya pemulihan kinerja ekonomi global juga relatif lebih tinggi. Hal ini ditambah pula oleh respons bank sentral dunia yang kompak memangkas suku bunga acuan, serta pemerintah negara-negara yang secara masif mengucurkan stimulus.

Hal ini menjadikan likuiditas di pasar global meningkat dan cenderung masuk ke pasar saham. Alhasil, kinerja pasar pun meningkat, padahal emitennya belum sepenuhnya pulih.

Di Indonesia, pemulihan pasar saham juga sangat kelihatan, meskipun memang tidak sampai ditutup di zona positif pada akhir tahun. Namun, pergerakan bursa saham Indonesia relatif sejalan dengan pergerakan pasar global.

Oleh karena itu, bisa dikatakan bahwa kenaikan IHSG yang pesat pada awal tahun ini merupakan fenomena yang wajar, mengingat IHSG sedang mengejar ketertinggalannya dibandingkan dengan bursa-bursa global lainnya. Lagi pula, valuasi pasar modal Indonesia memang masih relatif rendah saat ini.

Data BEI menunjukkan price to earning ratio (PER) rata-rata IHSG hingga akhir perdagangan Rabu (13 Januari 2021) hanya 10,9 kali, sedangkan price to book value (PBV) rata-rata hanya 2,2 kali. Ini level yang relatif rendah.

Sebagai gambaran, perusahaan dengan PER 10 kali berarti perusahaan yang kamu beli seharga Rp1 miliar bisa menghasilkan keuntungan Rp100 juta tiap tahun. Artinya, hanya butuh waktu 10 tahun bagimu untuk kembali modal. Ini relatif cepat.

Sementara itu, PBV 2 kali berarti perusahaan yang kamu beli seharga Rp1 miliar memiliki modal Rp500 juta. Memang terlihat lebih mahal, tetapi waktu yang dibutuhkan bagi perusahaan untuk berkembang hingga dua kali lipat dari kapasitasnya relatif tidak begitu lama ketimbang harus berkembang hingga empat kali lipat.

Dengan valuasi yang masih murah, tentu wajar jika investor memandang peluang pertumbuhan IHSG masih cukup terbuka di masa mendatang, sehingga saham-saham di BEI pun mulai banyak dibeli awal tahun ini.

Namun, apakah penguatan IHSG masih bisa berlanjut tahun ini? Ataukah justru IHSG akan berbalik melemah seiring investor yang mulai taking profit? Setidaknya ada beberapa faktor yang akan mempengaruhi dinamika IHSG tahun ini.

Faktor Pertama, Vaksinasi Covid-19

Reli IHSG sepanjang awal tahun ini tidak terlepas dari perkembangan persiapan vaksinasi Covid-19 hingga akhirnya vaksin pertama resmi disuntikkan kepada Presiden Joko Widodo. Indonesia menjadi salah satu negara yang cukup cepat dalam upaya vaksinasi masyarakat di antara negara berkembang lain.

Hal ini memberikan optimisme bagi pasar bahwa aktivitas ekonomi di Indonesia akan segera kembali normal. Pasalnya, hingga kini vaksinasi masyarakat masih dianggap menjadi opsi terbaik untuk menekan tingkat penyebaran virus corona dan mengakhiri pandemi, terlepas dari adanya pro dan kontra terhadap upaya vaksinasi ini.

Jika ekonomi dapat segera menggeliat, tentu peluang bagi pemulihan kinerja emiten menjadi lebih besar. Dengan demikian, bisnis akan kembali berjalan normal dan perusahaan-perusahaan dapat membalikkan penurunan kinerja tahun 2020 lalu menjadi pertumbuhan yang positif.

Meskipun demikian, masih ada risiko di balik sentimen vaksinasi ini. Jika vaksinasi ini terbukti tidak afektif atau jika distribusinya tidak lancar seperti yang diharapkan, hal ini bisa jadi justru akan menjadi sentimen negatif bagi pasar. Sebab, itu berarti pemulihan ekonomi tidak akan secepat seperti yang diharapkan.

Jika demikian, sangat mungkin IHSG akan terkoreksi lagi.

Faktor Kedua, Terpilihnya Joe Biden Sebagai Presiden AS

Sebelum pandemi terjadi, ekonomi global sudah lebih dahulu tertekan. Penyebabnya tidak lain karena perang dagang yang disulut oleh Presiden AS

Donald Trump. Selama pandemi, isu perang dagang relatif mereda. Kini, dengan terpilihnya Joe Biden, agenda perang dagang Trump kemungkinan besar tidak akan dilanjutkan.

Dengan demikian, ekonomi global akan memasuki fase normal setelah pandemi. Investor tidak begitu khawatir bahwa usai pandemi, dunia akan kembali bergulat dengan perang dagang yang melelahkan dan merugikan banyak negara.

Selain itu, salah satu langkah kebijakan yang disiapkan Biden adalah menaikkan lagi pajak di AS yang sempat dipangkas oleh Trump. Hal ini tentu akan mendorong banyak investor mengalihkan investasinya dari AS ke negara-negara lain, terutama emerging market seperti Indonesia, yang beban pajaknya relatif lebih kompetitif.

Lagi pula, bursa saham AS sudah meningkat cukup tinggi sepanjang 2020 lalu. Indeks Dow Jones Industrial Average (DJIA) ditutup di level 30.606,48 atau meningkat 7,3% ytd. Nasdaq bahkan naik 43,6% ytd, sedangkan S&P 500 menutup tahun 2020 dengan kenaikan 16,3% ytd.

Kenaikan indeks-indeks di AS ini mencapai rekornya dan salah satu kenaikan tertinggi dalam beberapa tahun terakhir. Dengan tingkat kenaikan yang sudah sangat tinggi ini, valuasi pasar AS menjadi sudah terlampau tinggi dan tidak sejalan dengan fundamental emitennya yang masih tertekan karena pandemi.

Alhasil, peluang bagi kenaikan harga lanjutan saham-saham di AS menjadi lebih terbatas ketimbang saham-saham di Indonesia yang masih memiliki ruang pertumbuhan lebih besar. Lagi pula, kenaikan saham-saham di AS terdorong oleh likuiditas berlebih akibat stimulus jumbo yang dikucurkan pemerintah AS.

Tahun ini, stimulus lanjutan senilai US$900 miliar bakal ditambahkan oleh pemerintah AS. Limpahan likuiditas ini berpotensi mengalir ke pasar negara-negara berkembang dan mendorong kenaikan harga saham dan kinerja indeks acuan.

Faktor Ketiga, Disahkannya UU Cipta Kerja

UU Cipta Kerja menjadi sentimen domestik yang cukup kuat. Peresmian regulasi ini memberikan sinyal adanya upaya serius Indonesia untuk melakukan reformasi struktural terhadap perekonomiannya.

UU Cipta Kerja melonggarkan banyak persyaratan investasi di Indonesia. Hal ini tentu akan meningkatkan minat investor asing untuk masuk ke Indonesia, tidak saja di sektor riil, tetapi juga di pasar keuangan, termasuk pasar saham.

Selain itu, pemerintah juga sudah meresmikan pendirian sovereign wealth fund (SWF). Adanya SWF ini akan makin meningkatkan kepercayaan investor asing untuk berinvestasi di Indonesia. Tentu saja, hal ini akan berdampak positif bagi perusahaan-perusahaan di Indonesia.

Hal ini juga akan memiliki efek berganda terhadap ekonomi secara umum, sehingga berdampak sangat positif bagi pertumbuhan ekonomi.

Faktor Keempat, Kuatnya Daya Dukung Investor Ritel Domestik

Investor domestik meningkat cukup pesat sepanjang 2020 lalu. Data BEI per 29 Desember 2020 mencatat jumlah investor di pasar modal berdasarkan single investor identification (SID) sudah mencapai 3,87 juta, naik 56% dibandingkan posisi akhir tahun 2019.

Khusus di pasar saham, jumlah investor meningkat 53% menjadi 1,68 juta SID. Dari sisi jumlah investor yang aktif harian juga meningkat, yakni 94.000 investor atau tumbuh 73% dibandingkan jumlah investor aktif tahun 2019.

Akhir-akhir ini, nilai transaksi harian di pasar modal Indonesia juga tembus Rp20 triliun. Itu artinya, pasar modal Indonesia sangat likuid. Untuk setiap pembeli, hampir selalu ada penjualnya. Demikian pun sebaliknya.

Rata-rata frekuensi transaksi harian meningkat pesat tahun lalu, dari semula hanya sekitar 51.000 transaksi per hari pada Januari 2020, meningkat menjadi sekitar 206.000 transaksi per hari pada akhir 2020.

Sepanjang 2020 lalu, investor asing banyak meninggalkan pasar modal Indonesia. Nilai penjualan bersih investor asing di pasar saham sepanjang 2020 mencapai Rp47,81 triliun. Meskipun demikian, pasar modal Indonesia relatif tetap solid dan masih terus meningkat sepanjang akhir tahun 2020.

Hal ini membuktikan bahwa daya dukung investor domestik di pasar saham Indonesia kini sudah sangat kuat, sehingga mampu meredam dampak negatif tekanan jual investor asing. Dengan masih tingginya partisipasi investor domestik tahun ini, besar kemungkinan pasar saham masih akan terus meningkat.

Bukan tidak mungkin, IHSG akan kembali memecah rekor tahun ini, bahkan menembus level 7.000.

Faktor Kelima, Investor Asing Kemungkinan Akan Kembali Menyerbu Indonesia

Rangkaian faktor positif yang sudah disebutkan di atas bermuara pada peningkatan minat investor asing untuk kembali masuk ke pasar modal Indonesia. Jika demikian, pasar saham Indonesia akan didukung oleh dua kelompok investor yang agresif, yakni domestik dan asing.

Tentu saja, hal ini akan membuka peluang peningkatan IHSG yang lebih besar. Lagi pula, di antara negara-negara Asean dan negara-negara berkembang lainnya, Indonesia menjadi salah satu negara dengan PDB tertinggi dengan tingkat pertumbuhan yang tinggi pula, kendati kini tengah resesi.

Pasar modal Indonesia kini tidak lagi sama seperti tahun-tahun yang dulu, ketika pasar benar-benar digerakkan oleh investor asing, lantaran tingginya porsi transaksi asing di pasar. Kini, basis investor domestik makin tinggi, sehingga pasar menjadi lebih likuid.

Bagi asing, hal ini justru kian meningkatkan daya tarik pasar modal Indonesia. Pasalnya, investor asing umumnya ingin mudah untuk masuk dan keluar dari pasar. Dengan kondisi pasar yang lebih likuid, hal tersebut menjadi lebih mungkin terpenuhi.

Nah, dengan semua faktor-faktor tersebut, terlihat bahwa peluang bagi penguatan lanjutan IHSG hingga dapat tetap mempertahankan posisi juara di kawasan tentu cukup terbuka. Meskipun demikian, hal tersebut tentu tidak lantas menutup kemungkinan terburuk untuk terjadi.

Masih banyak hal-hal di luar prediksi yang bisa saja terjadi pada tahun ini. Hal itu mungkin akan mempengaruhi kinerja indeks secara signifikan. Namun, jika melihat kondisi terkini, pasar saham domestik tampaknya masih sangat menjanjikan.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!