Bank Syariah Terbukti Lebih Tahan Banting

.jpg)

[Waktu baca: 6 menit]

Kinerja perbankan syariah sepanjang 2020 lalu secara mengejutkan mampu tumbuh dengan cukup baik, bahkan mengalahkan kinerja perbankan konvensional.

Memang benar, dari sisi nilai, peningkatkan kinerja perbankan syariah yang asetnya per Januari 2021 baru sekitar total Rp586 triliun memang belum seberapa jika dibandingkan dengan bank konvensional yang total asetnya Rp8.611 triliun.

Namun, tingkat pertumbuhan yang positif di tengah kondisi krisis atau resesi adalah sesuatu yang luar biasa. Oleh karena itu, menarik untuk mencermati prospek bisnis bank-bank syariah ini. Jika ternyata sangat kuat melewati krisis, mengapa perkembangannya selama ini sangat lambat?

Pertumbuhan yang positif pada perbankan syariah terutama tercermin pada sisi pembiayaannya, sedangkan dari sisi kinerja laba, perbankan syariah sejatinya juga tertekan. Hal ini tidak saja dialami oleh kalangan bank umum syariah (BUS), tetapi juga unit usaha syariah (UUS) dari bank umum konvensional (BUK).

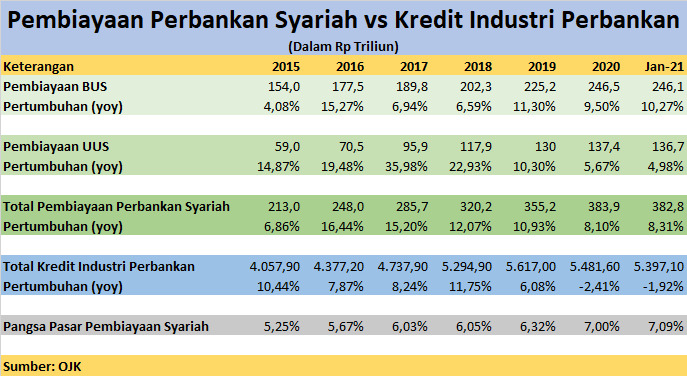

Mari kita mulai dari sisi kinerja pembiayaan. Perbankan syariah konsisten dengan kinerja pertumbuhan pembiayaan yang positif serta cukup tinggi selama beberapa tahun terakhir. Bahkan, tingkat pertumbuhannya cukup konsisten di atas dua digit per tahun.

Berikut ini datanya:

Dari data tersebut terlihat bahwa pertumbuhan perbankan syariah memang konsisten, meskipun secara umum kinerja UUS cenderung lebih baik daripada kinerja BUS. Namun, secara total kinerja keduanya konsisten tumbuh dua digit sejak 2016 hingga 2019.

Pada 2020, pertumbuhan pembiayaan perbankan syariah tidak lagi setinggi sebelumnya. Meskipun demikian, tingkat pertumbuhan sebesar 8,10% year on year (yoy) tetaplah sesuatu pencapaian yang luar biasa, sebab terjadi di tengah pandemi.

Pada saat yang sama, perbankan konvensional yang mendominasi industri perbankan nasional membukukan kinerja kredit yang negatif. Tahun 2020 ditandai oleh banyak sekali tekanan, terutama permintaan restrukturisasi kredit dan peningkatan rasio gagal bayar nasabah (nonperforming loan/NPL).

Pada Januari 2021, kinerja perbankan syariah juga tercatat masih cukup baik, bahkan cenderung makin baik. Hal yang sama juga terjadi pada perbankan konvensional. Meskipun masih tertahan di zona negatif pada Januari 2021, tetapi nilai penurunannya sudah mengecil.

Dengan perkembangan ini, pangsa pasar perbankan syariah pun kini masih besar, mencapai 7,09% dari total kredit industri perbankan. Peningkatan pangsa pasar ini juga konsisten dari tahun ke tahun.

Baca juga: Lebih Dalam Mengenal Pembiayaan Syariah

Model Bisnis Bank Syariah

Kinerja pembiayaan syariah dapat tetap positif karena model bisnisnya yang lebih fleksibel dalam kondisi krisis. Model bisnis perbankan syariah pada beberapa jenis akad atau perjanjian pembiayaan memungkinkan untuk dilakukannya penyesuaian otomatis terhadap besarnya cicilan.

Hal ini terjadi karena perbankan syariah menganut prinsip bagi hasil, terutama pada jenis akad kerja sama seperti musyarakah dan mudharabah, yang biasanya digunakan untuk pembiayaan modal kerja.

Sederhananya, bank akan menikmati bagi hasil yang besar dari pinjaman yang diberikannya, jika nasabah memperoleh kenaikan keuntungan. Namun, jika nasabah mengalami kesulitan usaha, besaran bagi hasil pun menyusut.

Fleksibilitas ini memungkinkan nasabah perbankan syariah dapat tetap melanjutkan bisnisnya sebab mengalami pengurangan beban. Bank syariah juga masih dapat tetap melanjutkan pencairan fasilitas pembiayaan nasabahnya, sehingga nilai pembiayaan syariah tetap bertumbuh.

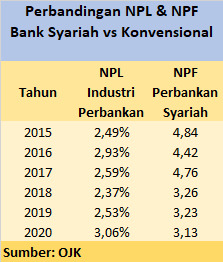

Fleksibilitas ini juga memungkinan bank syariah tidak mengalami peningkatan rasio pembiayaan bermasalah (nonperforming financing/ NPF). Berikut ini perkembangan NPF perbankan syariah dibandingkan dengan NPL bank umum nasional.

Dari data tersebut, terlihat bahwa rasio NPF perbankan syariah konsisten turun, terutama sejak 2017. Penurunan bahkan berlanjut pada 2020 lalu di saat permintaan restrukturisasi kredit sedang sangat tinggi dan bisnis nasabah banyak yang tertekan.

Kendati demikian, level NPF perbankan syariah memang cenderung masih cukup tinggi, yakni di atas 3%. Namun, tren penurunan NPF ini merupakan sesuatu yang sangat baik yang menunjukkan terus membaiknya industri perbankan syariah.

Pada saat yang sama, NPL industri perbankan justru naik sangat tinggi hingga akhirnya menembus level 3% setelah selama bertahun-tahun mampu dijaga di bawah 3%. Level NPL kemungkinan besar bisa jauh lebih tinggi dari itu, jika OJK tidak melonggarkan ketentuan restrukturisasi kredit sejak tahun lalu.

Dengan adanya relaksasi restrukturisasi kredit, kredit yang direstrukturisasi tetap dikategorikan lancar, sehingga tidak dihitung sebagai NPL. Total nilai kredit yang direstrukturisasi sepanjang tahun lalu saja sudah hampir mencapai Rp1.000 triliun.

Baca juga: Mengecap Manisnya Reksa Dana Syariah

Bagaimana Dengan Laba?

Pembiayaan bank syariah memang terus bertumbuh, tetapi penyesuaian besaran bagi hasil menyebabkan tingkat keuntungan yang diperoleh bank syariah otomatis ikut berkurang. Hal ini menyebabkan tingkat profitabilitas perbankan syariah turut berkurang tahun lalu.

Berikut ini perkembangan profitabilitas perbankan syariah:

Terlihat bahwa selama beberapa tahun terakhir, peningkatan laba perbankan syariah sangat pesat, bahkan menembus ratusan persen setahun pada 2018 lalu. Hanya saja, perlu dicatat pada peningkatan laba pada 2018 disebabkan karena beralihnya satu bank konvensional menjadi bank syariah, yakni PT BPD Nusa Tenggara Barat Syariah.

Namun, kondisi pandemi tahun lalu menekan kinerja profitabilitas perbankan syariah secara umum sehingga untuk pertama kalinya mencatatkan penurunan.

Sementara itu, jumlah aset perbankan syariah justru meningkat pesat 12,1% yoy. Hal ini terutama karena peningkatan pesat dari sisi komponen dana pihak ketiga (DPK). Alhasil, rasio laba terhadap aset (ROA) perbankan syariah pun menurun.

Berikut ini perkembangan DPK perbankan syariah :

Kenaikan DPK yang tetap konsisten ini menunjukkan kepercayaan masyarakat untuk menabung di perbankan syariah juga terus meningkat. Kondisi pandemi juga tidak mengurangi tingkat kepercayaan masyarakat terhadap perbankan syariah.

Sementara itu, jika dibandingkan dengan perbankan konvensional, tingkat koreksi laba pada perbankan syariah masih jauh lebih baik. Sebab, penurunan laba pada perbankan konvensional bahkan lebih dalam lagi, mencapai -31% yoy. Berikut ini perkembangannya:

Dari data tersebut juga terlihat bahwa pertumbuhan laba perbankan konvensional cenderung makin turun dari tahun ke tahun, demikian pula dengan ROA-nya.

PR Untuk Perbankan Syariah

Kinerja perbankan syariah jelas sangat kuat selama pandemi dan cenderung masih konsisten hingga awal tahun ini. Tahun ini, prospek pemulihan ekonomi cukup terbuka. Jika akselerasi bisnis mulai terjadi, sinyal pertamanya akan terlihat dari kinerja perbankan.

Sebab, jika optimisme korporasi mulai meningkat untuk mendorong laju usaha, permintaan kredit dan pembiayaan pun akan segera bertambah. Dengan adanya program vaksinasi dan aneka stimulus yang diberikan pemerintah, harapan bagi pemulihan ekonomi itu menjadi cukup besar.

Jika demikian, tentu perbankan syariah berpotensi berkinerja lebih baik lagi tahun ini.

Terlepas dari itu, kenyataan bahwa perbankan syariah memiliki daya tahan yang cukup tinggi selama pandemi mestinya menjadi dasar yang cukup kuat bagi masyarakat untuk lebih mempercayai sistem perbankan syariah.

Perbankan syariah memiliki masa depan yang lebih cerah, terutama setelah Kementerian BUMN memutuskan untuk melebur bank-bank syariah keluarga BUMN menjadi PT Bank Syariah Indonesia Tbk. (BRIS). Hal ini bakal menciptakan multiplier effect terhadap industri perbankan syariah secara keseluruhan.

Dengan populasi penduduk Muslim yang besar, prospek perbankan syariah Indonesia mestinya sangat tinggi. Pada 2025 nanti, diproyeksikan Indonesia akan memiliki 184 juta penduduk Muslim dewasa, yang mana lebih dari 50% di antaranya merupakan kalangan menengah atas.

Ini menjadi potensi pasar yang besar. Oleh karena itu, pemerintah pun memiliki visi untuk menjadikan Indonesia sebagai pusat ekonomi dan keuangan syariah dunia pada 2025.

Dibandingkan dengan Malaysia, Indonesia cukup terlambat dalam mengembangkan perbankan syariah. Bank syariah Indonesia pertama kali berdiri pada 1991, yakni Bank Muamalat, sedangkan Malaysia sudah menerapkan ekonomi syariah sejak 1963.

Untuk dapat mengejar ketertinggalannya, tentu banyak upaya yang harus dilakukan oleh industri perbankan di Indonesia, terutama dari segi inovasi layanan keuangan, adopsi digital, perluasan basis nasabah, hingga eksplorasi ekonomi halal nasional.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)