Lebih Dalam Mengenal Pembiayaan Syariah Anti-Riba

[Waktu baca: 6 menit]

Bisnis bank pada dasarnya adalah menjalankan fungsi intermediasi atau keperantaraan antara pemilik dana dengan pihak yang membutuhkan dana.

Sebagai imbalan atas jasanya serta daya tarik agar pemilik dana terpikat untuk menempatkan dananya, bank menetapkan bunga kepada para peminjam.

Praktek ini dalam hukum Islam dianggap sebagai riba, sesuatu yang haram untuk dilakukan. Oleh karena itu, tidak sedikit kaum Muslim yang memutuskan untuk menghindari berhubungan dengan bank, tidak saja sebagai peminjam, tetapi juga sebagai penabung.

Namun, bank sebenarnya memiliki fungsi yang sangat vital dalam akselerasi pengembangan ekonomi.

Oleh karena itu, solusi syariah atas praktek perbankan pun dikembangkan, seiring dengan makin berkembangnya kesadaran untuk menjalankan ekonomi sesuai dengan prinsip Islam di kalangan masyarakat Muslim dunia.

Kini, dalam sistem perbankan global sudah dikenal dua alternatif, yakni perbankan konvensional dan perbankan syariah.

Di Indonesia, kedua praktek ini bahkan dijalankan sekaligus oleh satu bank yang sama, dengan cara memisahkan unit usaha khusus yang fokus di lini syariah, yakni unit usaha syariah (UUS).

Namun, selain itu ada juga bank-bank tertentu yang berfokus sepenuhnya pada pelaksanaan bisnis yang sesuai dengan prinsip keimanan Islam. Bank-bank ini dikenal dengan sebutan bank umum syariah (BUS).

Kendati demikian, hingga kini perbankan syariah di Indonesia masih kalah jauh kapasitasnya ketimbang perbankan konvensional. Hal ini cukup ironis, sebab Indonesia merupakan negara dengan populasi muslim terbesar di dunia.

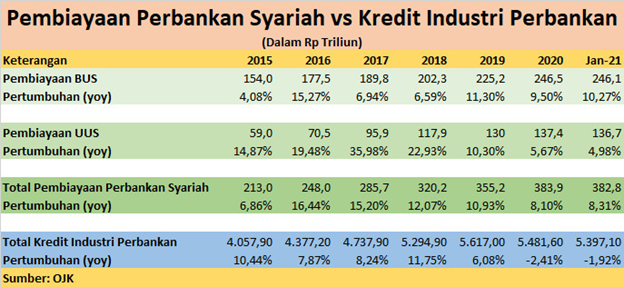

Berdasarkan data OJK, total pembiayaan BUS dan UUS hingga Januari 2021 baru mencapai Rp382,76 triliun. Nilai ini hanya setara 7,1% dari total nilai kredit dan pembiayaan industri perbankan secara keseluruhan di Indonesia.

Artinya, sebagian besar umat Muslim di Indonesia masih cukup nyaman untuk menggunakan jasa perbankan konvensional, terlepas dari adanya unsur riba di dalamnya.

Lagi pula, berkembang pula narasi bahwa bisnis yang dijalankan perbankan syariah pada prinsipnya tidak banyak bedanya dengan perbankan konvensional. Alhasil, ada saja umat muslim yang memutuskan untuk sepenuhnya meninggalkan perbankan, meskipun itu perbankan syariah.

Meskipun demikian, kabar baiknya industri perbankan syariah saat ini berkembang dengan cukup pesat. Bahkan, di saat kredit industri perbankan pada tahun lalu turun 2,41% year on year (yoy), pembiayaan di industri perbankan syariah masih tumbuh pesat 8,32% yoy.

Berikut ini data pembiayaan BUS dan UUS beberapa tahun terakhir serta perbandingannya dengan total kredit industri perbankan nasional :

Dari data tersebut, terlihat bahwa dari tahun ke tahun, pembiayaan perbankan syariah terus tumbuh dengan sangat tinggi, bahkan secara konsisten lebih tinggi dibandingkan dengan tingkat pertumbuhan total kredit industri perbankan.

Selama periode pandemi, atau sepanjang tahun 2020, pembiayaan syariah memang tampak tumbuh melambat, tetapi tetap saja tumbuh positif dan cukup tinggi. Pada saat yang sama, total kredit industri perbankan sudah negatif.

Pada Januari tahun ini, terlihat pula pertumbuhan pembiayaan syariah mulai membaik lagi. Hal ini diharapkan bisa konsisten hingga akhir tahun nanti.

Hal ini menunjukkan bahwa perbankan syariah relatif lebih solid dan tahan banting selama periode krisis. Hal ini tidak terlepas dari karakter perbankan syariah yang memungkinkan sistem bisnisnya mengalami penyesuaian otomatis sesuai dengan perkembangan kondisi debitur dan kreditur.

Baca juga: Deposito Syariah: Pengertian, Fatwa MUI, Perbedaan dengan Konvensional 2021

Tidak Ada Bunga di Bank Syariah

Pada dasarnya, perbankan syariah adalah juga lembaga intermediasi penyedia jasa pinjam meminjam uang. Prinsip dasarnya sama seperti perbankan konvensional, tetapi pelaksanaan fungsi intermediasinya sedikit berbeda karena disesuaikan dengan praktek-praktek yang diperbolehkan dalam hukum Islam.

Bunga dan membungakan uang dianggap sebagai riba dan haram hukumnya dalam Islam, sehingga dalam perbankan syariah juga tidak ada istilah bunga. Namun, Islam menghalalkan praktek hutang piutang untuk tujuan usaha dan kemaslahatan umat.

Sebagai gantinya, perbankan syariah menggunakan istilah bagi hasil. Bagi hasil dimaknai sebagai pembagian keuntungan dari hasil bisnis atau dagang. Hal ini justru direstui dalam Islam. Oleh karena itu, di dalam perbankan syariah dikenal beberapa jenis akad atau perjanjian pinjam meminjam.

Beberapa akad yang paling umum yakni akad jual-beli barang (murabahah), jual-beli jasa (ijarah), kerja sama (musyarakah dan mudharabah), sewa-menyewa yang berakhir dengan kepemilikan (ijarah wa itiqna dan ijarah muntahia bit tamlik), dll.

Prinsipnya, ada dasar yang jelas dari mana sumber keuntungan yang akan dibagihasilkan antara bank dan penabung dalam perbankan syariah.

Ini berbeda dengan konsep bunga dalam perbankan konvensional yang mana tidak begitu memperhatikan dari mana sumber keuntungan dari peminjam yang membayarkan cicilan pinjamannya.

Sebagai contoh, dalam pembiayaan kendaraan bermotor. Perbankan konvensional akan membayarkan terlebih dahulu kendaraan yang dibeli konsumen, selanjutnya konsumen mengembalikan pinjamannya ke bank dengan bunga. Ini sepenuhnya adalah aktivitas membungakan uang.

Pada perbankan syariah, akad yang digunakan adalah akad jual beli atau murabahah. Artinya, bank lebih dahulu membeli motornya dari dealer, lalu menjualnya kembali kepada konsumen dengan harga lebih tinggi.

Konsumen lebih untung beli dari bank karena pembayarannya bisa dicicil. Jasa cicilan inilah yang disediakan bank sebagai imbalan atas harga yang lebih tinggi. Nah, keuntungan selisih harga yang diperoleh bank itulah yang akan dibagihasilkan antara bank dengan pemilik dana di bank.

Oleh karena penentuan harga ini sudah bersifat pasti, maka besaran cicilan pun bersifat tetap. Ini berbeda dengan bank konvensional yang bunganya hanya flat untuk beberapa tahun, tetapi setelahnya bersifat mengambang dan menyesuaikan dengan suku bunga pasar. Jadi, serupa, tetapi tak sama.

Contoh lain, dalam akad kerja sama (musyarakah, mudharabah) untuk pembiayaan modal kerja. Pada bank konvensional, bank menuntut bunga yang pasti dengan besaran tertentu dari pinjaman yang diberikan. Bunga ini pun dapat bersifat mengambang.

Pada bank syariah, prinsip pinjam meminjamnya berbeda. Dalam akad atau perjanjian kerja sama, bank syariah memberikan pinjaman dengan kesepakatan pembagian hasil keuntungan dari usaha yang dijalankan peminjam.

Mekanisme pembayaran akan bersifat lebih fleksibel, sebab disesuaikan dengan perkembangan keuntungan usaha. Jika keuntungan usaha cukup tinggi, demikian pula bagi hasil untuk bank. Namun, di saat usaha tertekan, pembayaran bagi hasil juga disesuaikan.

Jadi, patokannya pada perkembangan usaha nasabah, bukannya pada perkembangan bunga pasar. Hal ini tentu lebih adil bagi pelaku usaha.

Nah, selama periode pandemi tahun lalu, banyak nasabah bank syariah yang usahanya tertekan. Otomatis mekanisme bagi hasil dengan perbankan pun turut disesuaikan dengan kondisi profitabilitas usaha saat itu.

Bank Syariah Kurang Populer?

Jika sistem yang dijalankan perbankan syariah memang lebih baik dan sesuai dengan prinsip Islam, mengapa hingga kini kapasitas dan pangsa pasarnya masih sangat rendah? Padahal, dari sisi potensinya, dengan tingginya jumlah penduduk Muslim di Indonesia, seharusnya sangat besar.

Ada beberapa alasan di balik kondisi ini.

Pertama, perkembangan bank syariah memang relatif lebih terlambat dibandingkan dengan bank konvensional. Saat ini, jumlah bank konvensional sudah mencapai 95 unit, sedangkan bank syariah hanya 14 unit.

Umumnya, usaha syariah dijalankan oleh bank-bank konvensional melalui UUS mereka masing-masing. Belakangan OJK meminta kepada bank-bank konvensional ini untuk melakukan pemisahan usaha atau spin off UUS mereka agar menjadi bank umum syariah yang berdiri sendiri.

Namun, proses tersebut tidak murah bagi kebanyakan bank. Kewajiban pemisahan unit bisnis syariah menjadi BUS sudah diamanatkan oleh Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah.

Bank Indonesia (BI) melalui Peraturan Bank Indonesia No.11/10/PBI/2009 menyebutkan, UUS wajib dipisahkan (spin-off) dari bank umum konvensional (BUK) apabila nilai aset UUS telah mencapai 50% dari total nilai aset BUK induknya.

Atau, pemisahan dilakukan paling lambat 15 tahun sejak berlakunya UU tersebut, yakni pada 2023 mendatang. Adapun, hingga Januari 2021 ada 20 BUK yang memiliki UUS.

Hal yang jelas, pemisahan UUS menjadi PT tersendiri membutuhkan modal yang besar. Hal ini makin menantang lagi, sebab OJK mewajibkan anak usaha bank yang merupakan bagian dari kelompok usaha bank untuk memiliki modal inti minimal Rp1 triliun pada 2020 nanti.

Nah, upaya pemerintah dengan mendorong peleburan tiga bank syariah anak usaha bank BUMN yang tuntas pada Februari 2021 lalu merupakan salah cara untuk mengembangkan industri perbankan syariah.

Hadirnya PT Bank Syariah Indonesia Tbk. (BRIS) diharapkan bisa mempercepat peningkatan kapasitas usaha bank syariah di Indonesia.

Kedua, masih kecilnya kapasitas dan pangsa pasar menyebabkan daya saing perbankan syariah juga masih rendah. Dari sisi infrastruktur, permodalan, SDM, dan kapasitas secara umum, bank-bank syariah di Indonesia memang masih kecil.

Hal ini menyebabkan bank-bank syariah harus meningkatkan tawaran tingkat imbal hasil kepada penabung agar mau menjadi menabung. Nah, tingkat imbal hasil kepada penabung yang tinggi ini tentu berdampak pula pada tingkat imbal hasil yang diminta dari peminjam.

Hal ini menyebabkan bank syariah kurang kompetitif, sebab bank-bank konvensional yang lebih besar mampu memberikan kredit dengan bunga lebih rendah. Biaya dana perbankan syariah menjadi lebih mahal, sehingga kurang efektif.

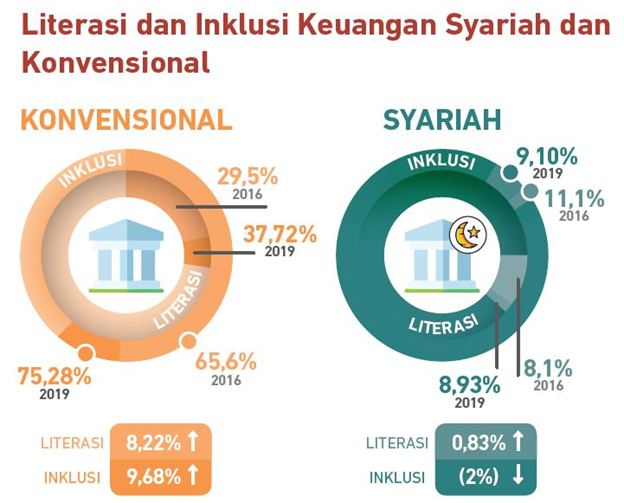

Ketiga, tingkat literasi dan inklusi industri perbankan syariah memang masih sangat rendah. Berdasarkan data OJK, tingkat literasi atau pengetahuan masyarakat terhadap industri keuangan syariah baru 8,93% pada 2019, hanya naik tipis dari 2016 yang sebesar 8,1%.

Sementara itu, tingkat inklusi atau keikutsertaan dalam industri keuangan syariah justru menurun dari 11,1% pada 2016 menjadi tinggal 9,10% pada 2019. Artinya, laju pertumbuhan jumlah penduduk tidak disertai dengan laju peningkatan penggunaan jasa industri keuangan syariah oleh masyarakat.

Tingkat literasi dan inklusi keuangan syariah ini masih kalah jauh dibandingkan konvensional. Literasi keuangan konvensional naik dari 29,5% (2016) menjadi 37,72% (2019), sedangkan inklusi keuangan sudah naik dari 65,6% (2016) menjadi 75,28% (2019).

Rendahnya tingkat literasi dan inklusi ini tentu berhubungan erat dengan rendahnya upaya edukasi masyarakat mengenai keunggulan industri keuangan syariah, termasuk perbankan. Alhasil, banyak masyarakat tidak mengetahui nilai lebih yang ditawarkan oleh perbankan syariah.

Keempat, minimnya kreativitas dalam menciptakan alternatif produk yang berbeda dibandingkan dengan yang ditawarkan oleh perbankan konvensional. Umumnya, perbedaan yang diberikan oleh perbankan syariah hanyalah dari sisi akadnya.

Bank syariah belum mengeksplorasi lebih jauh potensi-potensi bisnis lain yang dimungkinkan oleh prinsip syariah dalam industri jasa keuangan nasional. Salah satu mandat yang dibebankan kepada BRIS pasca-merger pun salah satunya adalah untuk meningkatkan inovasi produk ini.

Kurangnya inovasi dan nilai tambah ini menyebabkan masyarakat tidak menemukan alasan yang cukup kuat untuk beralih ke perbankan syariah. Di sisi lain, perbankan konvensional kini makin gencar untuk terus berinovasi, terutama dari sisi layanan digital.

Bank-bank konvensional juga berlomba menyediakan berbagai jenis layanan baru yang unik untuk meningkatkan pengalaman pengguna. Beberapa bank konvensional bahkan sudah menegaskan untuk beralih menjadi bank digital atau neo bank.

Ada Masa Depan untuk Bank Syariah?

Tentu saja. Namun, untuk mewujudkan perbankan syariah yang besar dan berdaya saing, tentu pekerjaan rumahnya sangat menumpuk. Meski begitu, tingginya populasi Muslim di Indonesia menjanjikan peluang yang sangat besar untuk perbankan syariah.

Lagi pula, saat ini perhatian pemerintah terhadap industri keuangan syariah sudah cukup tinggi, terbukti dari komitmen untuk menyelesaikan merger bank-bank syariah anak usaha bank BUMN. Ini merupakan salah satu merger dengan proses tercepat di dunia.

Kini, kita menunggu akselerasi BRIS untuk mewujudkan visinya masuk dalam jajaran 10 besar bank syariah terbesar di dunia serta mengembangkan ekonomi syariah di Indonesia. Jika visi tersebut terwujud, tentu pelaku industri keuangan syariah lainnya bakal ikut menikmati hasilnya.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)