Bank Besar Bagi Dividen, Sentimen Positif atau Negatif?

[Waktu baca: 6 menit]

Keempat bank terbesar di Tanah Air telah menggelar rapat umum pemegang saham tahunan (RUPST) yang salah satu agendanya adalah untuk menentukan penggunaan laba yang dibukukan sepanjang 2020 lalu.

Hasilnya, keempat bank kompak memutuskan untuk tetap membagikan dividen.

Keempat bank tersebut yakni PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI), PT Bank Mandiri (Persero) Tbk. (BMRI), PT Bank Negara Indonesia (Persero) Tbk. (BBNI), dan PT Bank Central Asia Tbk. (BBCA).

Keputusan pembagian dividen pada dasarnya tentu adalah kabar gembira bagi investor masing-masing bank. Namun, kondisi ekonomi saat ini masih ditandai oleh pandemi yang belum berakhir. Artinya, perbankan tentu masih membutuhkan bantalan modal agar dapat bertahan.

Lantas, bijakkah keputusan membagikan dividen di tengah tekanan bisnis dan penurunan laba keempat emiten bank ini?

Tahun lalu, keempat bank ini kompak mencatatkan penurunan kinerja. Berikut ini perbandingan kinerja laba bersih keempat bank tersebut (dalam Rp triliun) :

Terlihat bahwa penurunan laba BCA menjadi yang paling rendah, sedangkan ketiga bank BUMN membukukan penurunan laba yang sangat dalam. Kondisi pandemi menjadi faktor utama penekan kinerja mereka, padahal pada tahun-tahun sebelumnya laba mereka cenderung terus meningkat.

Penurunan laba bank-bank besar ini tahun lalu sebenarnya tidak saja disebabkan karena faktor pandemi, tetapi juga karena berlakunya kebijakan pencadangan baru terhadap potensi risiko bisnis bank. Kebijakan baru tersebut yakni penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) 71.

Pada intinya, PSAK 71 mengharuskan bank untuk membentuk cadangan kerugian penurunan nilai yang lebih besar untuk menjamin bisnisnya aman terhadap potensi ketidakstabilan apabila terjadi gagal bayar dari debitur.

Ini salah satu faktor tambahan yang menggerus laba. Selain itu, dari sisi bisnis, bank-bank besar juga mengalami penurunan permintaan kredit yang merupakan sumber utama pendapatannya.

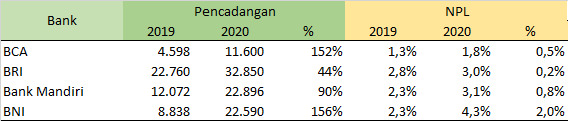

Di sisi lain, kredit yang sudah tersalurkan juga banyak mengalami restrukturisasi, sehingga arus pemasukan tersendat. Sementara itu, nilai kredit bermasalah atau nonperforming loan (NPL) juga meningkat, sehingga mengharuskan bank menambah penyisihan cadangan kerugian.

Berikut ini perbandingan kinerja pencadangan (provisi) dan rasio NPL keempat bank tersebut (dalam Rp miliar):

Saat ini, tantangan pandemi belum berakhir. Kinerja kredit industri perbankan juga masih lesu. OJK melaporkan kinerja kredit hingga Februari 2021 masih turun 2,15% yoy. NPL juga masih tinggi, sedangkan proses restrukturisasi kredit diperpanjang hingga tahun depan.

Artinya, tekanan bisnis bank tahun ini masih berat.

Namun, rupanya hal itu tidak menyurutkan komitmen bank-bank tersebut untuk tetap membagikan dividen. Berikut ini rasio pembagian dividen dan besaran dividen tiap bank (dalam Rp triliun) :

Baca juga: Prospek Neo Bank dan Rontoknya Saham Calon Bank Digital

Kinerja Terganggu?

Keempat bank besar ini merupakan bank-bank yang secara bisnis sudah sangat stabil. Lagi pula, kondisi pandemi tahun lalu tidak sampai menyebabkan bank-bank ini menderita kerugian. Meskipun turun sangat tajam, keempatnya masih tetap membukukan laba.

Selain itu, keempat bank juga sudah melakukan strategi pencadangan kerugian dengan sangat hati-hati, mengikuti ketentuan PSAK 71. Setelah melakukan penyisihan, di atas kertas kinerja keempat bank ini bakal lebih aman di masa mendatang.

Sementara itu, rasio kecukupan modal atau capital adequacy ratio (CAR) bank-bank ini juga secara umum masih dalam kondisi yang aman untuk menunjang kebutuhan ekspansi dan bantalan bagi risiko pemburukan kualitas kredit.

Jadi, bank-bank ini akan tetap mampu menjalankan bisnisnya secara sehat, meskipun besaran laba ditahan untuk peningkatan modal kini mengecil karena penurunan laba dan pembagian dividen.

Sebagai contoh, CAR BCA pada 2020 lalu ada di level 25,8%. Posisi CAR ini justru meningkat dari posisi akhir 2019 yang ada di level 23,8%. Hal ini menunjukkan modal BCA masih kuat untuk menunjang ekspansi, meskipun BCA membagikan dividen dengan nilai terbesar dibanding tiga bank BUMN lain.

Sementara itu, kinerja CAR ketiga bank BUMN sepanjang 2020 lalu memang terpantau melemah. CAR BRI turun dari 20,90% pada 2019 menjadi 19,48% pada 2020, CAR Bank Mandiri turun dari 20,9% menjadi 19,48%, dan BNI turun paling dalam dari 19,7% menjadi 16,8%.

Namun, level CAR ketiga bank ini masih berada di atas ambang batas minimal yang ditetapkan regulator, yakni di level minimal 9%-10% bagi bank dengan profil risiko peringkat 2, yakni bank dengan rasio NPL di level antara 2% hingga 5%.

Meskipun demikian, level CAR yang tinggi adalah cerminan kemampuan bank dalam menyerap risiko. Oleh karena itu, penurunan CAR di kalangan bank BUMN besar yang kini sudah di bawah level 20% tentu hal yang patut diwaspadai.

Oleh karena itu, setelah pembagian dividen ini, bank perlu mencari cara untuk meningkatkan kinerjanya agar permodalannya dapat lebih meningkat lagi di masa mendatang. Dalam hal inilah, pembagian dividen di tengah tekanan bisnis bank sebenarnya bukanlah hal yang sepenuhnya positif.

Keuntungan Dividen Bagi Investor

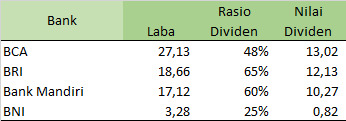

Seiring dengan turunnya laba, besaran dividen yang dibagikan oleh masing-masing bank pun tentu berkurang, meskipun rasio pembagian dividennya masih tinggi.

Adapun, nilai dividen per saham BCA adalah Rp530, turun dari tahun lalu Rp555. Demikian juga BRI hanya Rp98,9 per saham, turun dari dividen tahun lalu Rp168,2 per saham, padahal rasio pembayaran dividennya naik dari 60,29% menjadi 65,5%.

Dividen per saham Bank Mandiri juga hanya Rp220,3 per saham, turun dari tahun lalu yang mencapai Rp353,3 per saham, kendati rasio pembagian dividen tetap 60%. Sementara itu, BNI yang labanya turun paling dalam hanya membagikan dividen Rp44 per saham, turun jauh dari tahun lalu Rp206,2 per saham.

Berikut ini perkembangan rasio pembayaran dividen (dividend payout ratio/DPR) dan dividen per saham (dividend per share/DPS) bank-bank besar dalam beberapa tahun terakhir :

Jika diperhatikan, besaran dividen per saham bank-bank ini dari tahun ke tahun sebenarnya tidak begitu tinggi, bahkan tidak mencapai Rp600 per saham. Di antara mereka, BCA konsisten menjadi emiten dengan nilai dividen per saham terbesar dalam beberapa tahun terakhir.

Kenaikan harga saham emiten-emiten ini justru sangat mungkin bisa lebih tinggi dibanding besaran dividen per saham yang diperoleh.

Sebagai contoh, harga saham BBCA tahun lalu sempat jatuh hingga ke level Rp22.150. Dengan harganya yang kini ada di level Rp31.900, kenaikan harga saham BBCA sudah mencapai Rp9.750.

Ini jelas berkali-kali lipat dibandingkan dengan besaran dividen per saham yang hanya Rp530.

Hanya saja, bedanya, dividen adalah pendapatan tunai yang diperoleh pemegang saham tanpa harus mengorbankan kepemilikan sahamnya, sedangkan keuntungan dari kenaikan harga saham baru didapatkan jika saham tersebut dijual.

Bagi investor yang memang bertujuan untuk memegang saham tertentu secara jangka panjang, tentu tidak ingin menjual sahamnya. Apalagi, jika dalam perhitungannya, saham tersebut masih berpeluang meningkat lebih tinggi lagi di masa depan.

Dalam hal ini, pembagian dividen akan sangat diharapkan, sebab hal itu memberikan pendapatan pasif bagi investor-investor ini, meskipun besarnya mungkin tidak seberapa.

Lagi-lagi mengambil contoh BCA, dengan harganya yang kini di level Rp31.900, dividen sebesar Rp530 hanya mencerminkan imbal hasil 1,66% setahun. Ini bahkan lebih rendah dari bunga deposito BCA yang di level 3% per tahun.

Bagaimana Sentimen Dividen Terhadap Pergerakan Saham?

Mengingat imbal hasil dari dividen yang relatif kecil dan cenderung kalah dibanding potensi keuntungan dari kenaikan harga, umumnya dividen bukanlah sumber keuntungan yang paling diincar oleh pelaku pasar, khususnya para trader.

Tidak jarang, sentimen pembagian dividen akan menjadi alasan bagi saham suatu emiten untuk meningkat dalam jangka pendek. Namun, segera setelah peningkatannya lebih tinggi ketimbang besaran dividen per saham, aksi jual untuk profit taking sering kali akan terjadi.

Di sisi lain, di tengah kinerja keuangan emiten yang sedang melemah, pembagian dividen boleh jadi justru menjadi sentimen negatif di mata investor atau pelaku pasar.

Sebab, emiten tersebut sebenarnya lebih membutuhkan dana untuk pengembangan dan pengamanan bisnisnya, ketimbang membagikan dividen dan meningkatkan risiko kesinambungan bisnisnya.

Sepanjang tahun ini, kinerja keempat saham bank besar ini cenderung bervariasi. Berdasarkan data Bursa Efek Indonesia, hingga pukul 11.16 WIB, saham BBCA dan BBNI masih terkoreksi sepanjang tahun ini, masing-masing -5,61% dan -4,05% year to date (ytd) ke level Rp31.950 dan Rp5.925.

Sementara itu, saham BBRI naik 9,59% ytd ke level Rp4.570, sedangkan BMRI hanya naik 0,40% ytd ke level Rp6.350.

Pada awal pekan ini, kemarin, Senin (29 Maret 2021), BBCA dan BBNI baru saja mengumumkan kebijakan dividen mereka. Pasar justru bereaksi negatif dan menyebabkan saham BBCA turun 0,86%, sedangkan BBNI stagnan.

Kinerja saham keempat bank ini selanjutnya akan ditentukan oleh perkembangan bisnisnya tahun ini. Bulan depan, mereka akan kembali merilis laporan keuangan, yakni untuk periode kuartal I/2021.

Jika kinerjanya membaik, itu berarti prospek peningkatan kinerja hingga akhir tahun ini makin terbuka. Artinya, pembagian dividen yang dilakukan pada awal tahun ini tidak banyak risikonya. Namun, jika kinerjanya memburuk, hal ini bakal menjadi sentimen yang lebih buruk lagi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)