Masih Diminati, Ini 10 Fakta Investasi Deposito

[Waktu baca: 4 menit]

Deposito adalah salah satu produk investasi yang diminati oleh masyarakat karena risikonya yang relatif lebih rendah dibandingkan dengan produk investasi lainnya seperti saham, obligasi, reksa dana, properti, P2P lending dan sebagainya.

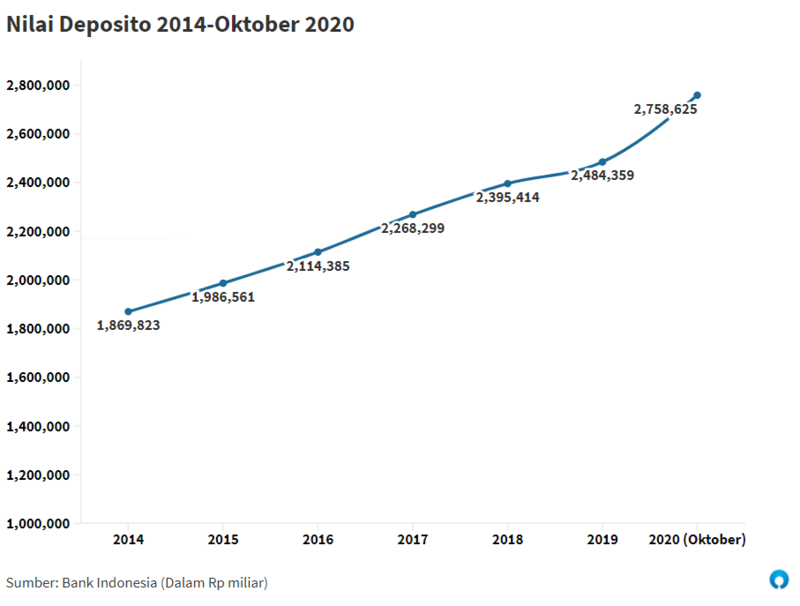

Dari masa ke masa, jumlah nilai deposito di bank umum dan bank perkreditan rakyat di Indonesia, baik dalam Rupiah atau valuta asing, terus meningkat. Berikut ini data perkembangan nilai deposito dari Bank Indonesia:

Grafik garis itu menunjukkan bahwa nilai deposito terus tumbuh dari tahun ke tahun. Dengan kata lain, kepercayaan masyarakat terhadap deposito terus terjaga dari waktu ke waktu. Pemilik dana deposito itu berbagai macam, mulai dari perorangan, perusahaan swasta, pemerintah, yayasan dan sebagainya.

Kendati keuntungan atau tingkat bunga yang diberikan biasanya lebih rendah daripada instrumen investasi lain seperti saham atau obligasi, deposito tetap menjadi idola bagi pemilik dana yang menghindari risiko tinggi. Deposito biasanya dipilih oleh investor tipe moderat.

Deposito juga dapat dipilih sebagai instrumen untuk menempatkan sebagian dana darurat dan untuk diversifikasi. Berikut ini sejumlah fakta mengenai deposito:

1. Produk Bank

Deposito adalah produk perbankan, bukan produk pasar modal. Artinya, deposito hanya bisa dipasarkan secara resmi dan legal oleh bank, baik bank umum atau BPR, bukan oleh perusahaan sekuritas atau manajer investasi.

Hampir seluruh bank di Indonesia memiliki produk deposito yang sering disebut dengan istilah deposito berjangka. Deposito berbeda dari produk tabungan dan tabungan berjangka yang juga dirilis oleh perbankan.

2. Bisa Syariah

Produk deposito tidak hanya ditawarkan secara konvensional, namun juga syariah. Pada saat ini, sejumlah bank syariah menawarkan produk deposito syariah kepada masyarakat. Deposito syariah berarti produk tersebut dikelola oleh bank tersebut dengan prinsip-prinsip syariah, biasanya dengan akad tertentu.

3. Tidak Hanya Rupiah

Uang yang disimpan dalam deposito tidak hanya dalam mata uang Rupiah, tapi juga valuta asing seperti Dolar Amerika Serikat, Yen Jepang, Poundsterling Inggris dan sebagainya. Pemilihan jenis mata uang itu biasanya ditentukan dari kebutuhan pemilik dana, biasanya untuk transaksi yang membutuhkan valas seperti pembayaran impor.

4. Berjangka Waktu

Tidak seperti tabungan yang dapat ditarik sewaktu-waktu, deposito memiliki jangka waktu pencairan. Artinya, deposito dapat memberikan keuntungan kepada pemilik dana jika dicairkan dalam kurun waktu tertentu.

Jangka waktu deposito tersebut bervariasi, mulai dari 1 bulan, 3 bulan, 6 bulan, 12 bulan dan seterusnya. Sejumlah bank biasanya memiliki kebijakan denda apabila deposito dicairkan sebelum jangka waktunya.

5. Tidak Harus Dibuka di Kantor Cabang

Seiring kemajuan teknologi, fasilitas deposito kini tidak hanya dapat diakses oleh pemilik dana dengan cara datang ke kantor cabang bank serta bertatap muka dengan pegawai bank melainkan dapat dilakukan melalui aplikasi smartphone. Pada saat ini, sejumlah bank menawarkan fasilitas pembukaan rekening deposito melalui aplikasi yang memudahkan para nasabah.

6. Fasilitas Perpanjangan

Sejumlah bank kini menawarkan fasilitas perpanjangan otomatis (automatic roll over) dimana pemilik dana dapat memperpanjang program deposito secara otomatis saat jatuh tempo. Dengan demikian, program deposito tersebut terus bergulir.

7. Dana Mininum

Bank biasanya menetapkan dana minimum yang dapat ditempatkan di deposito. Besaran dana minimum tersebut bervariasi untuk setiap bank. Apabila dana yang dimiliki di bawah syarat dana minimum maka nasabah tidak dapat menempatkannya dalam produk deposito.

8. Dijamin LPS

Deposito dijamin oleh lembaga pemerintah, Lembaga Penjamin Simpanan (LPS), dengan ketentuan tertentu. Nilai simpanan yang dijamin maksimal Rp2 miliar. Sesuai undang-undang, LPS hanya bisa mengganti simpanan nasabah di bank yang dicabut izin usahanya.

9. Bunga Mengikuti Suku Bunga Acuan

Bunga deposito biasanya mengikuti besaran suku bunga acuan yang secara berkala diumumkan oleh Dewan Gubernur Bank Indonesia. Sederhananya, saat suku bunga acuan naik maka bunga deposito ikut naik, begitupula sebaliknya. Secara umum, bunga deposito (di bank BUMN khususnya) lebih rendah daripada kupon atau imbalan dari Surat Berharga Negara (SBN) ritel.

10. Pajak

Pemilik dana harus membayar pajak sebesar 20% kepada pemerintah atas bunga deposito yang diberikan bank. Pajak tersebut lebih rendah daripada pajak instrumen investasi lain, misalnya, SBN Ritel sebesar 15%. Dengan kata lain, persentase bunga deposito yang ditawarkan oleh bank biasanya belum dipotong pajak.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

.jpg)