Strategi Investasi BPJS Ketenagakerjaan di Tengah Jeratan Kasus Hukum

[Waktu baca: 6 menit]

Kasus hukum dugaan korupsi yang menjerat BPJS Ketenagakerjaan hingga kini masih bergulir. Kasus hukum ini menjadi menarik di dunia investasi, sebab BPJS Ketenagakerjaan diduga merugikan negara lantaran adanya penurunan nilai aset yang diinvestasikannya.

Penurunan nilai aset investasi BPJS Ketenagakerjaan ini terutama pada aset saham dan reksa dana. Hal ini sebenarnya tidak mengherankan, sebab banyak saham yang rontok akibat pandemi tahun lalu. Namun, perlahan harga saham-saham itu kini sudah mulai bangkit.

Manajemen BPJS Ketenagakerjaan berupaya menjelaskan bahwa perusahaan sudah menjalankan seluruh aktivitas investasinya dalam koridor yang sehati-hati mungkin. Perusahaan juga sebenarnya belum benar-benar rugi, sebab selama aset tersebut belum dijual, kerugian itu belum terealisasi.

Kerugian tersebut juga berpotensi membaik seiring dengan peningkatan harga dari saham-saham yang ada dalam portofolio BPJS Ketenagakerjaan.

Oleh karena itu, kerugian ini dianggap sebagai kerugian yang belum terealisasi, atau unrealized loss. Ini sebenarnya sangat wajar di dunia investasi.

Namun, Kejaksaan Agung bergeming. Proses hukum tetap dilanjutkan.

Isu korupsi di asuransi sosial memang akhir-akhir ini menyita perhatian publik. Setelah kasus yang menimpa BP Jamsostek dan Asabri, sangat wajar jika pihak yang berwajib mencurigai kasus yang sama turut terjadi di lembaga asuransi sosial lainnya.

Ditambah adanya fakta penurunan nilai investasi di sejumlah kelas aset yang dimiliki BPJS Ketenagakerjaan, kecurigaan itu pun meningkat.

Sebagai asuransi yang dibentuk pemerintah untuk menyediakan jaminan sosial bagi masyarakat, isu kegagalan investasi memang sangat sensitif, sebab hal ini menyangkut pengelolaan uang masyarakat. Di dalamnya turut berkelindan kepentingan politik.

Di tengah pusaran kasus ini, BPJS Ketenagakerjaan pun memilih bersikap mengalah dan berencana menyesuaikan kembali komposisi portofolio investasinya.

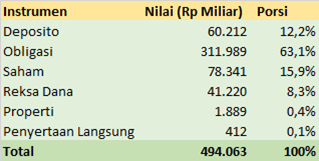

Berikut ini adalah komposisi porsi investasi BPJS Ketenagakerjaan hingga akhir Januari 2021 :

Mayoritas penempatan dana BPJS Ketenagakerjaan selama ini adalah di instrumen yang relatif sangat minim risikonya dan bersifat pendapatan tetap, yakni obligasi. Namun, instrumen kedua yang terbesar adalah saham, yang mana karakternya memang sangat tinggi risikonya.

Sepanjang tahun lalu, kinerja aset saham memang menurun seiring kejatuhan pasar. Namun, perlahan pasar saham terus membaik menjelang akhir tahun, sehingga tingkat koreksinya secara rata-rata tidak begitu parah. IHSG hanya turun 5,09% year to date (ytd).

Di sisi lain, indeks obligasi masih naik rata-rata sekitar 7,80% ytd. Alhasil, mengingat besarnya porsi obligasi dalam portofolio BPJS Ketenagakerjaan, asuransi sosial ini sebenarnya masih menikmati keuntungan yang besar dan mampu menutupi nilai unrealized loss di instrumen saham.

Total hasil investasi perusahaan sepanjang 2020 mencapai Rp32,32 triliun. Ini setara dengan tingkat imbal hasil atau yield sebesar 7,39% dari total dana investasi perusahaan, yang pada akhir tahun mencapai Rp486,38 triliun.

Sementara itu, nilai unrealized loss mencapai Rp22,26 triliun. Ini setara dengan 4,38% dari total aset. Nilainya berkurang jauh dari posisi September 2020 yang mencapai Rp48,44 triliun atau 9,9% dari total aset saat itu Rp440,99 triliun.

Baca juga: Diperiksa Kejagung! Ini Daftar Saham BP Jamsostek

Kurangi Porsi Saham

Dalam rapat dengar pendapat bersama Komisi IX DPR RI pada Selasa (30 Maret 2021), manajemen BPJS Ketenagakerjaan akhirnya memutuskan akan mengurangi porsi investasinya pada instrumen saham, yang selama ini memang menjadi penyebab unrealized loss.

Karakter saham memang memiliki potensi keuntungan yang tinggi, tetapi juga tingkat risiko yang tinggi. Penempatan aset BPJS Ketenagakerjaan di saham sebenarnya memang bertujuan untuk mengoptimalkan hasil investasi.

Lagi pula, perusahaan ini mengaku hanya membeli saham dari kelompok anggota indeks LQ45, yakni saham-saham yang likuid dengan fundamental bisnis yang kuat. Sayangnya, saham-saham tersebut tidak selalu berkinerja positif, kendati bisnisnya kuat dan stabil.

Adanya unrealized loss menyebabkan rasio kecukupan dana (RKD) perusahaan untuk program Jaminan Hari Tua (JHT) tidak mencapai 100% sejak 2017 lalu. RKD merupakan cerminan kemampuan perusahaan asuransi atau dana pensiun untuk memenuhi kewajibannya kepada seluruh pesertanya.

Per Februari 2021, posisi RKD ini ada di level 95,2%.

Oleh karena itu, ditambah dengan adanya sorotan dari penegak hukum, manajemen BPJS Ketenagakerjaan pun akan melakukan rekomposisi penempatan aset agar risiko pasar dapat lebih diminimalisasikan.

Hanya saja, jika rencana ini terealisasi, BPJS Ketenagakerjaan tentu kehilangan peluang juga untuk menikmati tingkat keuntungan yang tinggi dari pasar saham.

Namun, manajemen BPJS Ketenagakerjaan memastikan tidak akan serampangan keluar dari pasar saham. Manajemen akan terlebih dahulu mendekati para emiten untuk mencermati prospek bisnis mereka.

Jika dinilai masih sangat menjanjikan, BPJS Ketenagakerjaan kemungkinan akan tetap mempertahankan kepemilikan sahamnya di emiten itu. Manajemen BPJS Ketenagakerjaan juga belum mengungkapkan berapa target penurunan porsi investasi saham dan reksa dana mereka.

Manajemen menilai investasi saham memiliki horizon investasi yang panjang, sekitar 10—15 tahun. Namun, dalam jangka pendek, terutama selama masa pandemi dan pemulihannya, pasar saham kemungkinan belum akan cukup kondusif untuk dapat menghasilkan tingkat keuntungan optimal.

Oleh karena itu, BPJS Ketenagakerjaan ingin keluar dulu dari pasar saham. Hanya saja, kondisinya tentu tidak semudah itu, mengingat BPJS Ketenagakerjaan memiliki porsi saham yang mendekati 5% di emiten tertentu. Tidak mudah untuk seketika menjualnya tanpa risiko penurunan harga.

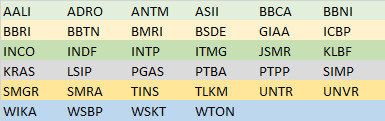

Adapun, berikut ini daftar saham yang dimiliki BPJS Ketenagakerjaan :

Baca juga: Mengenal 4 Program BP Jamsostek

Imbas Keputusan BPJS Ketenagakerjaan Ke Pasar Saham

BPJS Ketenagakerjaan merupakan salah satu investor besar di pasar saham. Keputusan BPJS Ketenagakerjaan untuk keluar dari pasar saham tentu akan dilakukan dengan sangat berhati-hati. Jika tidak, hal itu bakal merugikan BPJS Ketenagakerjaan sendiri serta pasar secara keseluruhan.

Jika buru-buru melepas sahamnya, terutama yang masih rugi, BPJS Ketenagakerjaan akan menjadikan status investasi yang selama ini unrealized loss menjadi realized loss.

Nilai kerugiannya bisa jadi akan meningkat, sebab untuk dapat menjual sahamnya yang banyak, BPJS Ketenagakerjaan harus menawar di harga rendah. Kondisinya juga tidak akan jauh berbeda, sekalipun dilakukan di pasar negosiasi dengan investor strategis tertentu.

Oleh karena itu, pengurangan porsi investasi saham BPJS Ketenagakerjaan dapat diharapkan akan terjadi secara bertahap dan dalam porsi yang relatif kecil.

Pengurangannya pun mungkin belum akan signifikan, apalagi selama saham emiten yang bersangkutan masih belum mencapai titik harga yang menguntungkan bagi BPJS Ketenagakerjaan. Kemungkinan penjualan baru akan dilakukan setelah saham tersebut harganya sudah naik cukup tinggi.

Sementara itu, rencana BPJS Ketenagakerjaan untuk mendekati emiten-emiten yang menjadi sasaran investasinya tentu bakal dimanfaatkan oleh para direksi emiten yang bersangkutan untuk menjelaskan prospek bisnis mereka.

Bagaimanapun, BPJS Ketenagakerjaan adalah salah satu investor strategis dengan ketersediaan modal yang cukup tinggi yang juga dibutuhkan oleh para emiten, terutama ketika hendak menerbitkan saham baru.

Proses ini tentu akan memakan waktu, sebab jumlah emiten yang menjadi sasaran investasi BPJS Ketenagakerjaan tidak sedikit dan proses analisis bisnisnya juga tentu tidak singkat.

Alternatif Investasi Pengganti

Saat ini, alternatif investasi untuk BPJS Ketenagakerjaan memang relatif sangat terbatas. Di tengah kondisi pasar yang sangat tidak pasti, instrumen fixed income seperti obligasi memang menjadi pilihan yang paling aman.

Instrumen ini juga selama ini memang telah menjadi andalan utama BPJS Ketenagakerjaan dengan porsi investasi hingga 63% dari total asetnya. Hanya saja, tingkat keuntungan yang dihasilkan dari obligasi relatif terbatas, berbeda dengan saham yang bisa menghasilkan keuntungan lebih tinggi.

Meski begitu, obligasi tentu lebih stabil dan memberikan kontribusi dari dua sumber sekaligus, yakni pembayaran kupon bulanan serta pergerakan harga di pasar sekunder.

Sementara itu, salah satu instrumen dengan porsi investasi besar oleh BPJS Ketenagakerjaan juga adalah deposito. Sayangnya, saat ini suku bunga acuan Bank Indonesia sudah sangat rendah, sehingga bunga deposito perbankan pun ikut menjadi sangat rendah.

Tingkat keuntungan yang dihasilkan dari deposito pun kini sudah tidak memadai untuk memenuhi kebutuhan bisnis BPJS Ketenagakerjaan. Oleh karena itu, instrumen ini pun menjadi sasaran lain yang akan dilepas oleh BPJS Ketenagakerjaan.

Lantas, apa pilihan alternatif penggantinya?

Saat ini, porsi investasi BPJS Ketenagakerjaan yang terkecil adalah di properti dan penyertaan langsung. Manajemen BPJS Ketenagakerjaan berencana untuk memperbesar porsi di kelas aset ini, terutama penyertaan langsung.

Pilihannya pun jatuh pada Lembaga Pengelola Investasi (LPI) selaku sovereign wealth fund (SWF) Indonesia. Ini bakal menjadi alternatif investasi untuk menggantikan saham, sebab horizon investasi SWF juga berjangka panjang, cocok dengan karakter bisnis BPJS Ketenagakerjaan yang juga berjangka panjang.

Penempatan di SWF akan cocok untuk program jaminan hari tua (JHT) dan jaminan pensiun (JP). Kedua program itu memberikan manfaat dalam jangka panjang, sehingga investasinya lebih cocok ditempatkan di instrumen dengan karakter jangka panjang pula.

SWF ini memiliki banyak proyek strategis yang bisa menjadi sasaran investasi. Oleh karena itu, penempatan dana di SWF akan menjadi pilihan yang cukup menarik, sekaligus menjadi kesempatan BPJS Ketenagakerjaan untuk mendukung program pembangunan nasional.

Sementara itu, obligasi akan digunakan untuk memenuhi kebutuhan program yang sifatnya jangka pendek, seperti jaminan kehilangan pekerjaan (JKP). Deposito atau reksa dana yang kurang menguntungkan kemungkinan akan dialihkan ke obligasi.

Dengan strategi ini, tingkat keuntungan yang diperoleh BPJS Ketenagakerjaan kemungkinan akan lebih moderat. Namun, hal ini akan menjadikan investasi BPJS Ketenagakerjaan juga lebih stabil. Selain itu, hal ini juga meminimalisasi risiko kriminalisasi manajemen BPJS Ketenagakerjaan akibat kerugian investasi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!