Ngeri-ngeri Sedap Prospek Bank Aladin (BANK)

[Waktu baca: 6 menit]

Kata grup musik Nidji dan film Laskar Pelangi, mimpi adalah kunci untuk kita menaklukkan dunia. Namun bagi PT Bank Net Indonesia Syariah Tbk. (BANK), emiten yang belakangan mengganti namanya jadi Bank Aladin, mimpi barangkali adalah kunci untuk menaklukkan pasar modal.

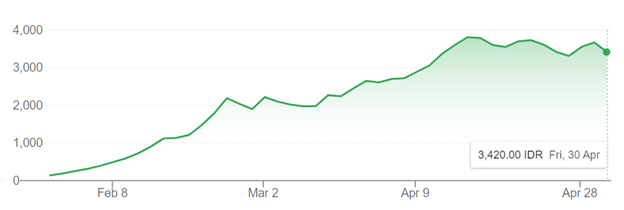

Per akhir pekan ini, saham BANK diperdagangkan pada kisaran harga Rp3.420 per saham. Nominal tersebut sudah naik 3.000 persen lebih jika dibandingkan banderol Rp103 pada 3 bulan lalu, saat BANK pertama kali listing di bursa.

Pergerakan Harga Saham BANK sejak IPO

Padahal, secara kinerja, BANK belum mampu membuktikan tajinya sebagai emiten yang layak diganjar prestasi tersebut.

Mengacu dokumen prospektusnya, sepanjang 7 bulan awal 2020 perusahaan yang cikal bakalnya bermula dari Maybank Syariah tersebut memang mampu membukukan laba tahun berjalan Rp59,9 miliar, tumbuh 79 persen lebih secara year on year (yoy).

Namun, patut digarisbawahi bahwa faktor pemicu utama peningkatan laba tersebut adalah pos kinerja pendapatan non-operasional dan pos pembalikan estimasi kerugian komitmen dan kontijensi.

Sementara itu, kinerja bisnis perbankan yang mestinya jadi fokus BANK cenderung mengalami pelemahan.

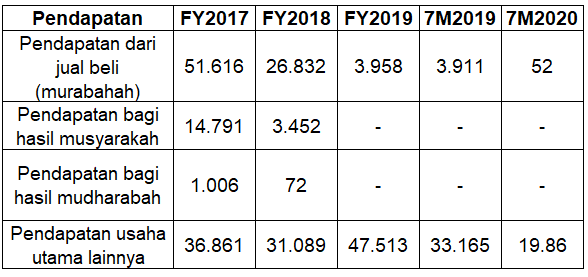

Pelemahan tersebut salah satunya dapat dilihat dari catatan pos pendapatan bank sebagai mudharib BANK yang terkontraksi hingga 46,2 persen secara yoy. Tepatnya dari Rp37,07 miliar jadi Rp19,91 miliar saja.

Bila dibedah, angkanya bisa semakin bikin bergidik. Sebab pendapatan mudharib yang sudah rendah itu pun komposisinya juga cenderung ditopang pos pendapatan usaha utama lainnya. Bukan dari segmen pendapatan murabahah, musyarakah dan mudharabah yang lazimnya jadi tulang punggung alternatif bank berbasis syariah.

Per 7 bulan awal 2020, pendapatan murabahah bahkan hanya mentok di kisaran Rp52 juta, sementara dua pos sisanya sudah nihil sejak 2019.

Rapor Pendapatan Pengelolaan Dana BANK sebagai Mudharib (dalam jutaan rupiah):

Sumber: Prospektus

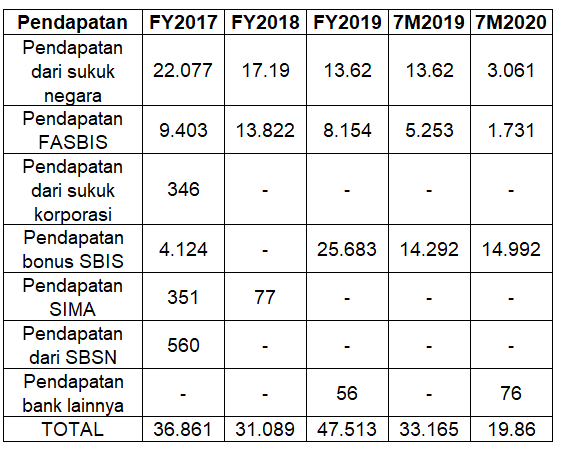

Pendapatan usaha utama lain, yang tahun lalu menyumbang 99 persen lebih dari pendapatan mudharib perusahaan, sumbernya juga bukan dari aktivitas operasional BANK.

Sumber mayoritasnya, bila dibedah lagi, berasal dari pendapatan yang didapat melalui Sertifikat Bank Indonesia Syariah (SBIS), Fasilitas Simpanan Bank Indonesia Syariah (FASBIS), valas, penempatan pada bank lain hingga bagi hasil Surat Berharga Syariah (SBS).

Kesimpulannya: penopang rapor positif BANK dalam 1-2 tahun terakhir berada pada aktivitas investasi perusahaan. Bukan aktivitas bisnis perbankan yang mereka miliki.

Sumber Pendapatan Usaha Utama Lain BANK (dalam jutaan Rupiah)

Sumber: Prospektus

Soal pendapatan musyarakah dan mudharabah yang terhenti, dalam salah satu paparannya manajemen berkilah bahwa itu hal wajar. Rencana transformasi menjadi bank yang fokus melayani nasabah individu (non-korporasi) menjadi dalil mereka.

Transformasi tersebut diyakini perseroan bakal membuat Bank Aladin berpotensi kecipratan prediksi cerah penetrasi keuangan syariah di Indonesia.

Benar atau tidaknya alasan tersebut, tentunya, masih perlu dibuktikan dengan pencapaian terkini perusahaan. Sebab hingga artikel ini rilis, toh BANK belum mempublikasikan laporan keuangan kuartal I/2021 maupun laporan keuangan akhir tahun 2020.

Lantas, dengan aktivitas operasional dan realita kinerja tersebut, mengapa masih banyak investor memburu saham BANK?

Jawabannya, lagi-lagi, seperti yang kami sebut pada awal artikel ini. BANK punya sesuatu yang menggiurkan bernama mimpi. Atau, bila istilah mimpi terlampau berlebihan, mari sepakat menggantinya dengan kata “prospek.”

Sejak berganti investor pengendali dan memutuskan listing di bursa, BANK melakukan rebranding besar-besaran untuk meyakinkan publik bahwa mereka punya prospek cerah. Dari mulai mengubah nama perusahaan hingga melakukan perombakan website berikut logo resminya.

Pemegang saham juga melakukan perombakan manajemen secara besar-besaran dengan merekrut orang-orang baru, yang sebagian di antaranya merupakan sosok eks petinggi perusahaan dompet digital OVO. Ada pula anak Menlu Retno Marsudi, Dyota Marsudi yang diboyong menjadi direktur utama perseroan.

Semua, menurut klaim perseroan, dilakukan demi meraup prospek bisnis bank syariah yang menggiurkan.

“Pergantian nama ini bukan sekadar proses merubah nama dan logo, melainkan juga sebuah transformasi diri menjadi bank yang lebih relevan, merangkul dan dekat kepada masyarakat masa kini melalui pendekatan digitalisasi,” tutur Dyota Marsudi, Direktur Utama BANK yang baru dilantik awal bulan ini.

Puncak dari agresivitas BANK memasang prospek sebagai magnet utamanya terjadi tatkala mereka terang-terangan mengklaim tengah berdiskusi dengan Sea Group sebagai calon investor baru perseroan.

Sea Group, grup konglomerasi yang saham mayoritasnya dikuasai Tencent, merupakan pengendali unicorn ecommerce asal Singapura, Shopee. Grup konglomerasi ini sebelumnya sempat menghebohkan publik dengan mencaplok Bank BKE, dan digadang-gadang tengah memburu entitas perbankan lain di pasar modal.

“Saat ini Perseroan dalam tahap penjajakan dengan beberapa calon mitra strategis, salah satunya dengan Shopee. Selain itu, pada saat ini Perseroan belum memiliki informasi lainnya yang dapat disampaikan untuk keterbukaan informasi,” kata Ali Akbar Hutasuhut, Sekretaris Perusahaan BANK, dalam keterbukaan informasi di laman BEI Rabu (28/4) siang.

Klaim tersebut membuat saham BANK langsung reli pada dua hari perdagangan beruntun, yakni Rabu (28/4) dan Kamis (29/4).

Namun mirisnya, tak lama setelah reli menggegerkan tersebut, Sea Group membuat klarifikasi. Mereka membantah klaim BANK soal adanya negosiasi tersebut.

“Baik Shopee maupun Sea tidak sedang mengadakan atau melakukan diskusi apapun terkait kerja sama strategis dengan Bank Aladin,” tulis manajemen Sea dalam keterangan resmi, sebagaimana dikutip CNBC Indonesia Jumat (30/4).

Alur berikutnya tentu bisa ditebak. Begitu sanggahan tersebut muncul di berbagai media, saham BANK langsung dibanting investor hingga menyentuh level auto-reject bawah (ARB) pada Jumat (30/4) pagi.

Tak lama setelahnya BANK langsung mengganti Ali dari jabatan sekretaris perusahaan. Entah ada hubungannya atau tidak, tapi BANK agaknya menyadari bahwa klaim Ali soal Shopee—yang memancing sanggahan dari pihak Sea—telah membuat “prospek” ala BANK turun derajat di mata investor.

Tingginya minat investor berburu saham BANK begitu muncul isu Sea Group merapat ke perseroan memang logis. Sebab konon ShopeePay, platform pembayaran yang masih terafiliasi dengan perusahaan tersebut konon telah melampaui jumlah pengguna OVO, GoPay dan DANA sejak pertengahan tahun lalu.

Survei terbaru lembaga berbasis AI, NeuroSensum yang mengumpulkan data sepanjang November 2020 hingga Januari 2021 juga menyebut penetrasi dompet digital tersebut telah mencapai 68 persen, melampaui OVO (62 persen), DANA (54 persen), GoPay (53 persen) dan LinkAja (23 persen).

Penetrasi pesat itu membuat jumlah pengguna ShopeePay juga terus naik. Seperti dilansir Katadata, Growth Marketing ShopeePay Cindy Candiawan menyebut jumlah pengguna aktif ShopeePay di Indonesia telah menembus angka 10 juta per bulan sejak kuartal IV tahun lalu.

Bisa kita bayangkan betapa besar prospek yang bisa diwujudkan BANK dari segmen tersebut. 10 Juta pengguna bukanlah angka yang main-main untuk ukuran bank syariah di Indonesia.

Sebagai gambaran, sebelum adanya merger Bank Syariah Indonesia Tbk. (BRIS), jumlah nasabah Bank BRI Syariah per pertengahan 2020 berada pada kisaran 3,4 juta orang. Sementara itu Mandiri Syariah dan BNI Syariah masing-masing punya 9 juta dan 4 juta pengguna.

Pendek kata, jumlah pengguna ShopeePay per kuartal IV tahun lalu sudah setara 61 persen lebih pengguna entitas gabungan BRIS. Situasi tersebut berpotensi membuat BANK bisa jadi pesaing serius Bank Syariah Indonesia.

Sayang seribu sayang prospek itu buyar seketika seiring sanggahan yang dilontarkan Sea Group.

Kini pertanyaannya tinggal satu: bisakah harga saham BANK bertahan dari "keruntuhan" hingga beberapa bulan ke depan tanpa harus bergantung pada sentimen kedatangan Shopee?

Sulit, adalah jawaban yang mesti kita akui bersama. Sebab di segmen perbankan, membenahi kinerja keuangan tak semudah membalikkan telapak tangan. Modal besar saja tidak akan cukup untuk jadi jaminan bisnis bank digital sukses.

ARTO (Bank Jago) merupakan salah satu saham emiten calon bank digital yang cenderung mengalami tren kenaikan harga saham signifikan seperti BANK. Namun, harus diakui bahwa pergerakan emiten ini banyak dipengaruhi kehadiran PT Dompet Anak Bangsa alias GoPay sebagai salah satu pemegang saham perseroan sejak medio Desember 2020.

Pergerakan Saham ARTO Sejak Awal Tahun

GoPay, seperti halnya ShopeePay, merupakan salah satu dompet digital paling kondang di negeri ini. Bahkan dengan basis pengguna yang lebih banyak. Maka wajar bila bagaimanapun kinerja ARTO, agaknya investor masih akan percaya dengan prospek emiten tersebut selama masih didekap Gopay.

Yang kemudian jadi tantangan bagi BANK adalah fakta bahwa sampai detik ini mereka tak merasakan dekapan serupa. Belum ada investor sekelas GoPay yang bisa menjamin bahwa mereka akan punya semacam privilege ketika perang berebut nasabah bank digital nantinya dimulai.

Pada akhirnya, di tengah perbaikan kinerja yang sukar dilakukan secara instan, emiten-emiten calon bank digital perlu terus meyakinkan investor bahwa mereka masih punya mimpi—masih punya prospek. Sebab sejak awal investor memang datang untuk berinvestasi pada mimpi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!