Warren Buffett ke Elon Musk: Value Investing Belum Mati

.jpg)

[Waktu baca: 6 menit]

Elon Musk, sosok yang belakangan bersaing ketat dengan Jeff Bezos perebutan gelar makhluk paling tajir di muka bumi, sempat melontarkan kritik halus pada investor legendaris Warren Buffett.

Setahun lalu, saat jadi bintang tamu dalam salah satu episode podcast besutan komedian Joe Rogan, Musk bilang dirinya tak menyukai cara investasi Buffett. Value investing, metode investasi yang kerap melekat pada sosok Buffett, dinilainya sudah tak relevan lagi.

“Jika boleh jujur, saya bukan penggemarnya. Dia terlalu banyak membaca laporan keuangan dan indikator akuntansi, dan itu benar-benar membosankan.”

Bagi Anda yang masih bingung, value investing adalah strategi investasi untuk menemukan saham atau aset investasi potensial dengan harga yang lebih murah dari harga wajarnya. Pertama kali dipopulerkan oleh Benjamin Graham, dan kemudian berlanjut ke orang-orang seperti Warren Buffett, strategi tersebut dilakukan dengan berfokus pada value alias nilai dari saham tertentu.

Pengukuran nilai tersebut dilakukan melalui analisis rasio fundamental perusahaan, seperti harga wajar, laba, price to earning ratio (PER), arus kas perusahaan, kemampuan membayar utang, prospek masa depan, perbandingan dengan kinerja kompetitor di sektor yang sama, dan tetek bengek hitungan lainnya.

Namun, dari kaca mata Elon Musk, hal semacam itu dinilai mempersulit diri. Dia menilai cara yang lebih kiwari dalam berinvestasi adalah membangun perusahaan sendiri. Membangun suatu produk. Bukan menaruh uang pada produk atau perusahaan milik orang untuk jangka panjang.

Dan kalaupun memang harus mencari uang di pasar modal, kata Musk, dia akan lebih senang menaruh uangnya pada perusahaan yang punya produk fantastis daripada perusahaan yang rasio keuangannya bagus tapi produknya biasa-biasa saja. Berinvestasi pada Coca-cola atau Pepsi contohnya, kata Musk, adalah hal konyol dan membosankan.

“Mestinya semakin sedikit orang terjebak pada aturan lama dan terjebak dalam permainan uang. Orang harus semakin produktif membuat sesuatu,” imbuhnya.

Elon Musk berhak, dan barangkali memang pantas untuk berkata demikian. Realitanya, setidaknya per hari ini, nilai kekayaan Musk memang sudah melampaui Buffett.

Namun, bukan berarti kebenaran soal penilaiannya bersifat mutlak. Sebab realita lain menunjukkan bahwa Warren Buffett juga bukan orang gagal. Hingga hari ini, di luar sana, Buffett masih berseliweran dari kantor ke kantor, membolak balik-balik kertas laporan keuangan, dan meraup pundi-pundi uang tambahan yang bikin manusia kelas menengah manapun bergidik.

Kinerja perusahaan Buffett, Berkshire Hathaway, boleh jadi tak semoncer Tesla ataupun SpaceX. Namun toh pada tahun lalu rapornya bisa bikin pembacanya terkagum-kagum..

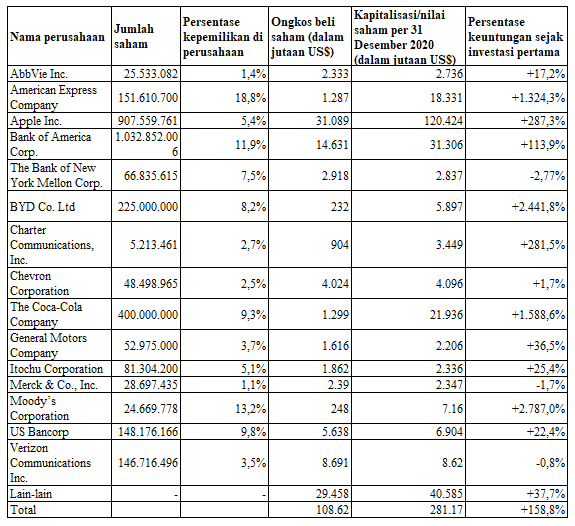

Akhir pekan kemarin Berkshire baru saja merilis laporan tahunan tersebut. Berkshire melaporkan bahwa total nilai saham mereka yang tertanam di puluhan perusahaan mencapai US$281,7 miliar atau setara Rp4.060 triliun.

Padahal, total modal investasi yang digelontorkan Berkshire sejak awal berdiri hanya mentok di kisaran US$108,62 miliar atau setara Rp1.565 triliun.

Artinya, per 31 Desember 2020, metode value investing yang jadi senjata andalan Buffett di Berkshire telah menghasilkan pundi-pundi laba investasi senilai Rp2.495 triliun.

Yang tidak kalah menarik, dari laporan keuangan tersebut, kita bisa melihat bahwa per akhir tahun lalu sumber kekayaan laba investasi Buffett dan Berkshire bukan berasal dari keuntungan mereka di saham-saham perusahaan raksasa macam Apple, General Motors atau Coca-cola.

Dua sumber aset utama Berkshire justru berasal dari Moody’s dan sebuah perusahaan asal China bernama BYD Co Ltd.

Nama pertama, sudah bukan rahasia lagi, adalah sebuah perusahaan keuangan. Kapitalisasi 13,2 persen saham Moody’s yang digenggam Berkshire setara dengan US$7,1 miliar. Nilai ini tumbuh 2.787 persen dari modal yang dikeluarkan Berkshire untuk pembelian saham Moody’s yang ada di kisaran US$248 juta saja.

Kemudian, yang tidak kalah menarik adalah nama kedua. BYD diketahui merupakan sebuah perusahaan produsen baterai dan kendaraan listrik, seperti halnya Tesla milik Elon Musk. Kapitalisasi 8,2 persen saham Berkshire di perusahaan ini telah setara nilainya dengan US$5.897.

Nominal tersebut meningkat 2.441 persen dari modal yang dikeluarkan Buffett untuk membeli saham BYD yang ada di kisaran US$232 juta.

Konon, sebagaimana diwartakan Fortune, Buffett berinvestasi di BYD sejak 2008, tatkala perusahaan ini masih berstatus produsen baterai ponsel. Saat saham perusahaan sempat turun harganya, Buffett tak mencabut kepemilikannya. Pun ketika BYD bertransformasi ke industri kendaraan listrik dan mencapai puncak kejayaan sejak 2018 silam.

Ya, kesuksesan Buffett berinvestasi di BYD seolah menjadi jawaban tegas untuk sindiran Musk. Pada akhirnya Gates berhasil membuktikan bahwa dirinya bisa sukses meraup pundi-pundi uang dari perusahaan kendaraan listrik, sesuatu yang benar-benar digilai oleh Musk sendiri.

Dan, hebatnya, kesuksesan itu didapat Buffett dan kolega berbekal dari membaca laporan dan rasio keuangan. Sesuatu yang sempat dicap “membosankan” oleh Musk.

Charlie Munger, orang kepercayaan Buffet di Berkshire yang pertama kali menyarankan pembelian saham BYD, berkata bahwa sejak awal Buffett punya insting BYD akan sukses.

Kesuksesan itu, kata Munger menirukan ucapan Buffett, tercermin dari karakter pendirinya. Wang Chuanfu, nama orang tersebut, disebut-sebut menolak keras tatkalah Berkshire hendak membeli 25 persen saham BYD. Dia bersikeras hanya mau melepas 10 persen saham perusahaan rintisannya ke Berkshire.

“Kami berpikir bahwa orang ini [Chuanfu] adalah orang yang tak ingin melepas dengan perusahaannya. Itu adalah pertanda bagus.”

Investasi Berkshire Hathaway per 31 Desember 2020

Sumber: Berkshire Hathaway

Di luar konteks kasus keberhasilan Berkshire, munculnya keraguan terhadap value investing sebenarnya bisa dimaklumi.

Riset berjudul “The Value Premium” yang dilakukan peneliti Universitas Chicago Eugene Famma dan peneliti Biro Ekonomi Nasional AS Kenneth French, menyebutkan ada penurunan imbal hasil investasi yang besar di kalangan para penganut value investing sejak 1991. Penurunan imbal hasil itu bikin banyak orang kemudian malas repot-repot menggunakan aliran tersebut.

Lebih lanjut dalam risetnya, Famma dan French menyimpulkan anjloknya keuntungan para pelaku value investing dipicu oleh popularitas aliran itu sendiri. Populernya “idealisme” ini membuat semakin banyak orang menganut value investing, yang kemudian berdampak pada kacaunya rumus permintaan dan penawaran di pasar modal.

“Secara mendasar, kegagalan value investing agaknya dipicu banyak orang menggunakan rumus ini. Sehingga, keuntungan yang didapat tereduksi. Terlalu digembar-gemborkannya aliran value investing di berbagai literatur, barangkali, adalah musuh value investing itu sendiri,” tulis mereka.

Namun dalam salah satu kesimpulannya, para peneliti tersebut kemudian menggarisbawahi bahwa tidak ada yang bisa menggaransi value investing benar-benar tak relevan lagi. Dengan makin banyak orang meninggalkan value investing, hal itu justru berpeluang membuat aliran ini mujarab lagi untuk dijadikan patokan dalam berinvestasi.

Berkshire dan Buffett telah mengamininya. Di era ketika pompom saham dan investasi instan seperti aset kripto jadi pusat lampu sorot, mereka membuat kejutan dengan keberhasilannya mengembalikan citra value investing ke posisi yang lebih agung.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!