Menakar Strategi BBRI Hadapi Tekanan Pandemi

[Waktu baca: 7 menit]

PT Bank Rakyat Indonesia (Persero) Tbk. baru saja merilis kinerja keuangannya untuk periode 9 bulan 2020. Selama ini, BRI masih menjadi emiten dengan aset terbesar di Indonesia. BRI juga menjadi salah satu emiten blue chip dan pilihan terbaik untuk menabung saham.

Oleh karena itu, menarik untuk mengetahui sejauh mana daya tarik BRI masih bertahan di tengah tekanan pandemi tahun ini. Dengan menganalisis kinerja keuangan serta strategi bisnisnya, kita bisa mengukur prospek bisnis BRI.

BRI selama ini dikenal dengan fundamentalnya yang kuat serta sahamnya yang likuid di pasar. BRI juga adalah BUMN perbankan yang melayani pelaku usaha mikro, kecil, dan menengah (UMKM) dalam skala yang besar. UMKM sendiri adalah penopang utama ekonomi Indonesia, mengingat jumlahnya yang besar.

Pemerintah turut memiliki kepentingan untuk menjamin bisnis BRI tetap solid guna mendukung kinerja ekonomi nasional. Hal ini menjadikan prospek jangka panjang BRI sebenarnya cukup menjanjikan.

Selama periode pandemi, BRI menjadi ujung tombak pemerintah dalam menolong pelaku UMKM. BRI menerima penempatan dana terbesar dari program Pemulihan Ekonomi Nasional (PEN) yang tujuannya adalah untuk memacu kredit ke pelaku usaha yang membutuhkan likuiditas usaha.

Dari dana Rp15 triliun yang diterima BRI, perseroan mengaku mampu memenuhi target yang diberikan pemerintah, yakni ekspansi kredit 3-4 kali lipat. Selain itu, BRI juga menjadi bank pemberi restrukturisasi kredit terbesar bagi korban Covid-19.

Dari rilis laporan keuangannya pekan ini, BRI melaporkan laba perusahaan turun tajam, yakni -42,9% year on year (yoy), atau turun dari Rp24,8 triliun pada September 2019 menjadi hanya Rp14,2 triliun per September 2020.

Namun, di balik kinerja labanya yang tertekan, manajemen BRI mengungkapkan perusahaan memiliki strategi yang solid dalam menjamin bisnisnya tetap aman selama periode pandemi. Keuntungan yang tinggi bukan lagi prioritas bagi BRI saat ini. Lagi pula, turunnya laba BRI secara tidak langsung mencerminkan kondisi riil yang dialami pelaku UMKM.

Oleh karena itu, menarik untuk mencermati sejauh mana tekanan laba pada BRI ini akan berdampak pada kinerja sahamnya. Untuk itu, kita perlu mengetahui rahasia dapur BRI agar dapat menilai sejauh mana sahamnya masih layak untuk diapresiasi.

Kinerja Solid Ungguli Industri

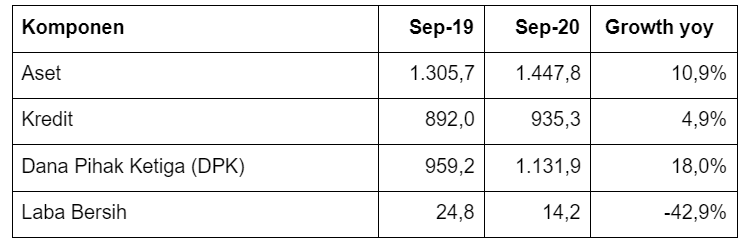

Bisnis BRI secara umum masih bertumbuh tahun ini. Hal ini menunjukkan bahwa di tengah tantangan pandemi pun, BRI masih mampu mempertahankan kinerja yang cukup kuat. Berikut ini komponen utama kinerja BRI (dalam Rp triliun):

Data tersebut menunjukkan adanya peningkatan aset yang tinggi pada BRI sepanjang satu tahun terakhir. Hal ini tampaknya ditopang oleh kenaikan dana pihak ketiga (DPK) yang sangat tinggi, yakni tumbuh 18,0% yoy dan tembus Rp1.000 triliun, tepatnya Rp1.131,9 triliun.

Sementara itu, meskipun jauh lebih lemah ketimbang pertumbuhan DPK, kredit BRI masih tumbuh cukup tinggi. Untuk menilai kinerja BRI, kita dapat membandingkannya dengan kinerja industri secara keseluruhan.

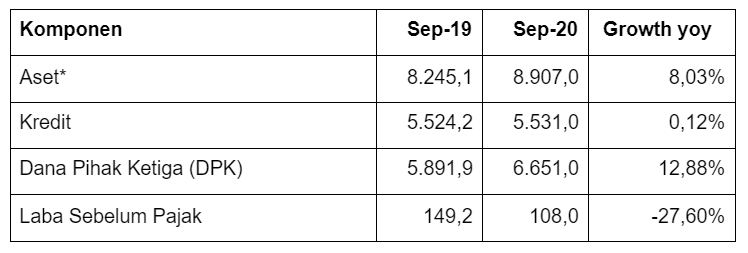

Berikut ini kinerja industri bank umum berdasarkan data Otoritas Jasa Keuangan (dalam Rp triliun):

Ket: *data per Agustus 2019/2020 (data September belum tersedia)

Berdasarkan data OJK, terlihat bahwa secara umum kinerja industri bank umum tertekan tahun ini. Kinerja BRI tampak masih jauh lebih unggul dibandingkan dengan kinerja industri, terutama dari sisi kinerja aset, kredit, dan DPK. Kredit BRI yang lemah di sini justru tampak jauh lebih baik ketimbang kredit industri yang hanya tumbuh 0,12% yoy.

Sayangnya, koreksi laba yang terjadi pada BRI memang jauh lebih tinggi dibandingkan penurunan laba pada industri bank umum. Namun, hal ini tidak terlepas dari strategi pencadangan yang dilakukan BRI. Perusahaan menyadari tingginya potensi gagal bayar akibat permintaan restrukturisasi kredit dan tekanan ekonomi akibat pandemi.

Oleh karena itu, sejak awal tahun, BRI telah meningkatkan nilai cadangan kerugian penurunan nilainya (CKPN). Biaya provisi atau pencadangan per September 2020 meningkat 24% yoy menjadi Rp18,2 triliun. Hal ini menyebabkan labanya tergerus.

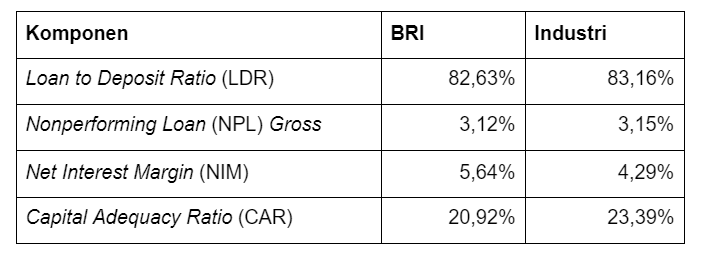

Selain membandingkan kinerja keuangannya, kita dapat pula membandingkan sejumlah rasio keuangan penting antara BRI dan industri perbankan secara umum untuk lebih jelas menilai posisi BRI. Berikut ini perbandingannya:

Dari sisi LDR atau rasio perbandingan antara kredit dan DPK, BRI lebih rendah ketimbang industri akibat tingginya selisih antara pertumbuhan kredit dan DPK. Hal ini menunjukkan likuiditas BRI kini sedang sangat longgar, bahkan lebih longgar dibandingkan dengan rata-rata industri perbankan nasional.

Meskipun semula ada kekhawatiran likuiditasnya akan mengetat akibat tingginya permintaan restrukturisasi, kenyataannya kenaikan DPK mampu mengimbangi tekanan tersebut. BRI kini justru kelebihan likuiditas.

Hanya saja, kondisi LDR yang rendah bukanlah kondisi ideal, sebab itu berarti bank tidak cukup mampu untuk menyalurkan dana yang dihimpunnya secara efektif melalui penyaluran kredit. Dalam hal ini, BRI masih memiliki PR untuk memacu kreditnya.

Adapun, pada September 2019 lalu, LDR BRI mencapai 93,07%. Artinya, ada penurunan LDR yang cukup dalam sepanjang setahun terakhir, terutama selama periode pandemi.

Sementara itu, dari sisi rasio kredit bermasalah atau NPL, kondisi BRI juga sedikit lebih baik dibandingkan kondisi industri. Hal ini menunjukkan risiko kredit BRI cukup terukur, tertolong oleh relaksasi restrukturisasi kredit. NPL BRI hanya naik 2 basis points (bps) dibandingkan kondisi September 2019 yang di level 3,10%.

Selain itu, margin bunga bersih atau NIM BRI lebih unggul juga dibandingkan industri, yang menunjukkan kemampuannya dalam menghasilkan keuntungan dari bisnis intermediasinya cukup tinggi. Hanya saja, rasio kecukupan modal (CAR) BRI memang terlihat lebih rendah dari industri. Namun, level 20% pun masih merupakan level yang cukup aman.

Porsi Kredit UMKM Melonjak

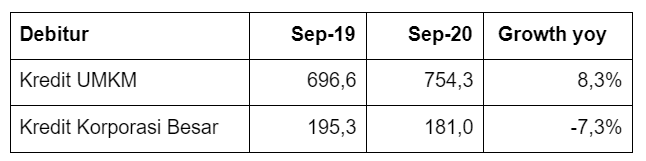

Salah satu pencapaian menarik BRI selama periode pandemi ini adalah meningkatnya porsi penyaluran kredit kepada nasabah UMKM, sehingga kini total kredit BRI kepada UMKM sudah mencapai 80%. Padahal, awalnya level itu ditargetkan baru akan tercapai pada akhir 2022 nanti.

Meskipun kredit BRI secara umum tumbuh terbatas, tetapi lonjakan kredit pada segmen UMKM meningkat cukup tinggi. Sebaliknya, kredit pada korporasi besar justru turun. Berikut ini datanya (dalam Rp triliun):

Dalam berbagai kesempatan, manajemen BRI memang mengungkapkan bahwa visi BRI adalah untuk makin luas menjangkau nasabah UMKM Indonesia. BRI menyebutnya dengan BRIvolution 2.0, yakni untuk “Go Smaller, Go Shorter, and Go Faster.”

Artinya, BRI akan lebih banyak menjangkau nasabah kecil hingga segmen ultra mikro dan memberikan kredit dengan tenor lebih pendek dan proses yang lebih ringkas.

Khusus di segmen mikro, porsi kredit BRI per September 2020 sudah di level 37,5%, naik dibandingkan periode yang sama tahun lalu 35,5%. BRI menargetkan pada 2022 nanti porsinya sudah 40%.

BRI juga mengumumkan telah merancang indeks baru yang mengukur optimisme dan aktivitas bisnis pelaku UMKM, yakni BRI Micro & SME Index (BMSI). Indeks ini menjadi sumbangsih BRI bagi perekonomian nasional dan akan menjadi acuan dalam mengukur kinerja UMKM nasional.

Indeks ini terdiri atas Indeks Aktivitas Bisnis (IAB) yang menilai situasi terkini UMKM dan Indeks Ekspektasi Aktivitas Bisnis (IEAB) yang mengukur ekspektasi dalam 3 bulan yang akan datang.

Nah, menariknya, indeks BMSI tersebut menunjukkan adanya peningkatan aktivitas bisnis dan optimisme UMKM pada kuartal III/2020, terlihat dari kenaikan indeks dari 65,5 pada kuartal II/2020 menjadi 84,2 pada kuartal III/2020. BMSI diproyeksikan meningkat lagi ke level 109,3 pada kuartal IV/2020.

Hal ini memberikan optimisme bagi BRI bahwa kinerjanya akan tetap stabil hingga akhir tahun ini dan bisa makin membaik tahun depan.

Target Moderat Hingga Akhir Tahun

Meskipun indeks BMSI menunjukkan adanya ekspektasi peningkatan aktivitas bisnis UMKM hingga akhir tahun ini, BRI tetap mematok target kreditnya di kisaran 4% - 5%. Artinya, target kredit dipatok kurang lebih sama seperti capaian hingga September 2020 yang di level 4,9% yoy.

Dalam paparannya atas hasil kinerja kuartal III/2020, Rabu (11 November 2020), Direktur Utama BRI Sunarso mengatakan bahwa fokus utama BRI akan memastikan bisnisnya tetap aman selama periode pandemi, bukannya agresif mengejar pertumbuhan.

Fokus utama perusahaan adalah memastikan pelaku UMKM dapat tetap bertahan melewati periode berat pandemi. Oleh karena itu, kebijakan kredit pun disesuaikan seturut kebutuhan penyelamatan tersebut.

Sepanjang tahun ini, BRI menjadi bank dengan nilai pemberian restrukturisasi kredit tertinggi kepada debitur, yakni mencapai Rp193,7 triliun per akhir September 2020. Nilai ini setara dengan 17,11% dari total nilai kredit BRI. Restrukturisasi kredit itu diberikan kepada 2,95 juta debitur.

Adapun, BRI memperkirakan hingga akhir tahun nanti, total restrukturisasi kredit akan mencapai Rp200 triliun.

BRI menemukan bahwa mayoritas debitur yang mendapatkan restrukturisasi kredit mampu keluar dari situasi sulitnya dan memenuhi kewajibannya saat jatuh tempo.

Baik itu debitur yang mendapatkan restrukturisasi 3 bulan maupun 6 bulan, hampir semuanya mampu kembali sehat. Hanya sekitar 2,5% yang gagal bayar, tetapi itu pun masih bisa ditolong dengan pemberian restrukturisasi tahap kedua.

BRI akan lebih banyak membantu pelaku usaha mikro, bahkan ultra mikro, yang membutuhkan akses pembiayaan. Secara umum, ada dua strategi BRI untuk memacu kreditnya tahun ini dan di masa mendatang.

Pertama, mendukung debitur UMKM yang sudah ada melalui pendampingan dan digitalisasi proses bisnis agar bisnisnya makin berkembang sehingga bisa meningkatkan fasilitas kreditnya. Kedua, jemput bola mencari debitur, terutama segmen mikro, yang belum tersentuh layanan perbankan agar bisa mengakses kredit dan meningkatkan taraf perekonomiannya.

Business Followed The Stimulus

Strategi kunci BRI tahun ini adalah menyesuaikan bisnisnya dengan arah aliran stimulus pemerintah. Strategi ini masuk akal, menimbang di tengah tekanan ekonomi, aliran dana stimulus pemerintah menjadi penopang penting bagi perekonomian.

Stimulus pemerintah sejauh ini mencakup tiga komponen, yakni belanja negara, investasi negara, dan penjaminan negara. BRI menyasar sektor yang mendapatkan prioritas stimulus pemerintah serta sekaligus menjadi penyalur stimulus pemerintah melalui penempatan dana PEN.

BRI membantu penyaluran berbagai stimulus pemerintah itu. Ketika stimulus tersebut sampai ke masyarakat, permintaan kredit pun akan kembali muncul. BRI kemudian menindaklanjutinya dalam bentuk pemberian kredit.

Selama ini, aliran stimulus pemerintah banyak menyasar segmen UMKM. Hal ini pulalah yang menjadi alasan penyaluran kredit BRI ke segmen UMKM justru tumbuh cukup tinggi, mencapai 8,3% yoy, sedangkan kredit ke korporasi besar justru turun 7,3% yoy.

Adapun, total budget penanganan Covid-19 dari anggaran negara tahun ini mencapai Rp695,2 triliun. Sebesar Rp87,55 triliun di antaranya disalurkan ke sektor kesehatan, sedangkan untuk jaring pengaman sosial mencapai Rp203,9 triliun.

Selanjutnya, alokasi untuk program pemulihan ekonomi nasional (PEN) mencapai Rp297,64 triliun, sedangkan transfer daerah mencapai Rp106,11 triliun.

Saham BRI Masih Menarik?

Sepanjang tahun ini, saham BRI memang sempat turun cukup dalam, terutama karena persepsi tingginya eksposure BRI terhadap tekanan ekonomi yang terjadi pada pelaku UMKM. Namun, dalam 6 bulan terakhir, saham emiten dengan kode BBRI ini sudah melesat lagi hampir 50%.

BRI memang cenderung bermain aman saat ini, sehingga kinerja labanya tampak kurang mengesankan. Namun, dalam kondisi resesi, tekanan laba yang dalam merupakan sesuatu yang wajar terjadi. Lagi pula, tekanan laba BRI terutama terjadi akibat strategi pencadangan yang justru berdampak positif terhadap fundamental usahanya.

Oleh karena itu, terlepas dari dinamika pasar yang tentu masih akan terus bergejolak, saham BBRI masih akan tetap menjadi incaran pasar, terutama bagi mereka yang memiliki horizon investasi jangka panjang.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!