Prospek Saham ISSP, Saham Murah Salah Harga?

[Waktu baca: 6 menit]

Prospek produsen pipa baja domestik PT Steel Pipe Industry of Indonesia Tbk. menarik untuk dicermati. Apalagi, harga sahamnya kini relatif cukup murah, sedangkan eksposur perusahaan ini terhadap proyek-proyek strategis pemerintah cukup tinggi sehingga potensi kenaikan kinerjanya besar.

Perusahaan ini berdiri sejak 1971 dan merupakan salah satu perusahaan produsen baja yang spesifik bergerak di bisnis hilir industri. Produk utamanya berupa pipa baja dengan beragam spesifikasi produk, seperti pipa hitam, pipa spiral, pipa air, pipa furniture, pipa mekanikal, dan pipa stainless.

Pelanggan ISSP antara lain kontraktor BUMN, seperti PT Wijaya Karya (Persero) Tbk., PT Waskita Karya (Persero) Tbk., dan PT Adhi Karya (Persero) Tbk. Emiten-emiten ini menerima banyak proyek infrastruktur dari pemerintah, sehingga bisnis mereka akan berdampak langsung pada perseroan.

Tahun lalu, emiten dengan kode saham ISSP ini mengalami tekanan kinerja yang cukup dalam. Pendapatannya turun 22,7% year on year (yoy) menjadi Rp3,8 triliun, sedangkan labanya turun 5,4% yoy menjadi Rp176 miliar.

Tahun ini, emiten yang juga dikenal dengan nama Spindo ini berpotensi membalikkan kinerjanya menjadi kembali positif. Hal ini sudah mulai terlihat pada kuartal pertama tahun ini.

Pendapatan perseroan naik tipis 1,6% yoy menjadi Rp1,07 triliun, sedangkah laba bersihnya Rp109 miliar, berbalik dari kondisi rugi Rp75 miliar pada kuartal pertama tahun lalu. Ini merupakan salah satu capaian laba terbesar untuk periode kuartal pertama ISSP dalam beberapa tahun belakangan.

Capaian laba pada kuartal pertama ini juga sudah mencapai lebih dari separuh capaian laba sepanjang 2020 yang senilai Rp176 miliar. Dengan asumsi perseroan dapat menjaga tingkat laba yang sama pada kuartal-kuartal selanjutnya, laba tahun ini kemungkinan bisa mencapai Rp473 miliar.

Jika benar begitu, maka tingkat pertumbuhan laba ISSP akan menjadi 148,3% yoy. Namun, tentu saja itu hanya asumsi. Masih banyak faktor yang akan menentukan kinerja bisnis perusahaan pada sisa tahun ini. Hanya saja, jika menimbang kondisi yang ada, tampaknya prospeknya cenderung terus membaik.

Harga saham ISSP terakhir kali ditutup di level Rp270 pada perdagangan Rabu, 9 Juni 2021. Dengan level harga tersebut, saham ISSP sudah tercatat meningkat 68,75% sepanjang tahun ini atau year to date (ytd) dan menempatkannya sebagai salah satu emiten dengan pertumbuhan kinerja saham tinggi tahun ini.

Meskipun demikian, lonjakan labanya yang signifikan pada kuartal pertama tahun ini menjadikan rasio harga saham berbanding laba per saham atau price to earning ratio (PER) ISSP tetap rendah. Berdasarkan data Stockbit, PER ISSP kini di level 5,38 kali.

Artinya, bahkan setelah harganya naik tinggi, saham ISSP masih tetap tergolong murah akibat kenaikan labanya tersebut.

Adapun, rata-rata PER ISSP dalam 10 tahun terakhir adalah sekitar 59,98 kali, sedangkan rata-rata 5 tahun terakhir adalah 105,01 kali. Dengan demikian, PER aktual saat ini berada sangat jauh di bawah rata-rata PER historis perusahaan.

Lagi pula, umumnya emiten dengan PER di bawah 15 kali digolongkan sebagai saham yang sedang terdiskon. Saat ini, PER rata-rata IHSG sebesar 11,8 kali, sedangkan PER rata-rata tertimbang IHSG mencapai 26,5 kali.

Sementara itu, rasio harga saham berbanding nilai buku atau price to book value (PBV) ISSP juga hanya 0,57 kali, kurang lebih sama seperti rata-rata 10 tahun terakhir yang sebesar 0,55 kali. Artinya, harga saham ISSP kurang lebih hanya separuh dari nilai aktual ekuitasnya.

Dengan kondisi ini, menarik untuk mencermati prospek saham ISSP ini untuk menebak potensi peningkatan lanjutan harga sahamnya.

Kinerja Positif Ditopang Efisiensi

Jika memperhatikan kinerja keuangan ISSP pada kuartal pertama tahun ini, capaian laba terutama diperoleh karena perseroan mampu menekan aneka bebannya. Beban pokok pendapatan turun 9,1% yoy menjadi Rp832 miliar, demikian juga aneka beban usaha.

Komponen beban lain-lain misalnya, turun 81,5% yoy dari Rp138 miliar menjadi Rp26 miliar. Alhasil, perseroan mampu membalikkan kondisi rugi sebelum pajak senilai Rp95 miliar pada kuartal I/2020 menjadi laba sebelum pajak Rp135 miliar pada kuartal pertama tahun ini.

Adapun, pada kuartal IV/2020, ISSP membukukan laba bersih Rp126 miliar. Jika dibandingkan dengan capaian tersebut, laba bersih pada kuartal pertama tahun ini yang senilai Rp109 miliar terlihat menurun 13,54% quarter on quarter (qoq).

Namun, capaian laba bersih pada kuartal keempat 2020 tersebut sebagian besar akibat adanya manfaat pajak yang besar. Jika tidak memperhitungkan hal tersebut, laba ISSP masih tumbuh 13,02% qoq pada kuartal pertama tahun ini.

ISSP juga telah melunasi utangnya senilai total Rp422 miliar pada kuartal pertama tahun ini, sehingga total utangnya tinggal Rp1,83 triliun atau turun 20,4% qoq. Dengan demikian, kondisi keuangan ISSP bakal lebih baik tahun ini.

Total liabilitas atau beban ISSP pada kuartal pertama tahun ini berkurang 15,3% ytd menjadi Rp2,32 triliun, sedangkan ekuitasnya naik 3,3% ytd menjadi Rp3,44 triliun. Secara total, aset ISSP turun 5,1% ytd menjadi Rp5,77 triliun.

Prospek Bisnis 2021

Tahun 2021 diekspektasikan bakal ditandai dengan pemulihan ekonomi bertahap dan akan terus membaik hingga akhir tahun nanti, setidaknya jika dibandingkan kondisi terburuk tahun lalu. Tentu saja, jika dibandingkan dengan kondisi sebelum pandemi, perubahannya masih terbatas.

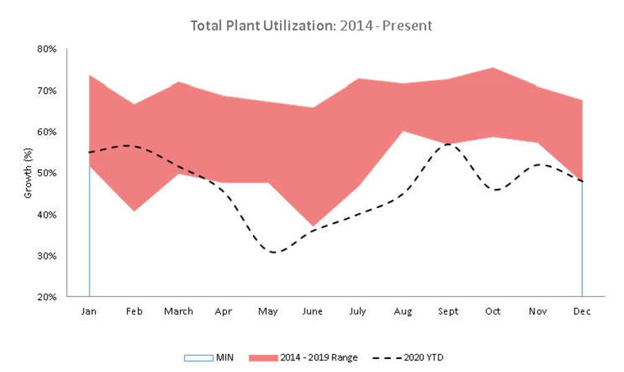

Setidaknya, dengan kondisi yang lebih baik, tingkat utilitas dari pabrik-pabrik industri bakal meningkat, demikian pula dengan ISSP. Dengan proses vaksinasi yang berlanjut dan pembatasan sosial yang tidak lagi seketat tahun lalu, aktivitas industri bakal lebih lincah bergulir.

Berikut ini gambaran utilitas pabrik ISSP tiap bulan pada 2020 lalu (garis putus-putus) dibandingkan dengan tingkat utilitas selama periode 2014-2019 (bagian merah). Terlihat bahwa tingkat utilitas selama 2020 lalu jauh di bawah rata-rata selama 5 tahun sebelumnya:

Meskipun demikian, turunnya utilitas pabrik pada 2020 juga disebabkan oleh sejumlah faktor lain, antara lain karena instalasi upgrade mesin untuk meningkatkan efisiensi produksi pada Oktober 2020 lalu.

Spindo juga masih memiliki sejumlah rencana peningkatan tahun ini yang bakal meningkatkan kapasitas serta mengurangi biaya produksi perseroan. Dengan upaya ini, efisiensi perseroan bakal meningkat lebih tinggi lagi.

Selain itu, anggaran infrastruktur yang lebih tinggi pada tahun ini pun bakal mendorong permintaan pipa baja. Alokasi Anggaran Pendapatan dan Belanja Negara (APBN) 2021 untuk infrastruktur nasional mencapai Rp417,4 triliun, meningkat 48,4% yoy.

ISSP memiliki eksposur yang sangat tinggi terhadap proyek-proyek infrastruktur pemerintah, sebab pelanggan besar ISSP adalah dari kalangan BUMN Karya. Selama kuartal pertama lalu, tidak ada masalah pembayaran yang signifikan.

Oleh karena itu, di atas kertas, prospek bisnis ISSP tampak sangat menjanjikan tahun ini. Dalam jangka panjang, hadirnya sovereign wealth fund (SWF) Indonesia juga menjadi sentimen positif bagi ISSP.

Sejauh ini, pemerintah belum mengubah rencana APBN untuk tahun ini. Harapan bagi perbaikan kinerja ISSP mungkin saja akan pupus jika kondisi pandemi justru memburuk dan pemerintah kembali merealokasi anggaran infrastruktur untuk penanganan pandemi.

Penopang bagi kinerja ISSP juga adalah ketatnya regulasi pemerintah soal baja impor, sehingga mendukung pelaku lokal seperti ISSP. Per 2020, impor baja tercatat turun 34% yoy berkat komitmen pemerintah untuk mengurangi impor.

Selain itu, selama ini pelanggan ISSP adalah kontraktor dan produsen otomotif lokal, yang mana kebutuhan terhadap spesifikasi dan tipe produk juga bersifat khusus. Hal ini menjadikan tingkat persaingan dengan produk impor dengan harga murah menjadi relatif minim.

Eksposur perseroan terhadap industri otomotif juga menyebabkan perseroan turut diuntungkan dengan adanya relaksasi PPnBM untuk pembelian mobil baru. Sebab, relaksasi itu mensyaratkan spesifikasi produk dengan tingkat kandungan dalam negeri (TKDN) minimal 60%.

Adapun, kontribusi sektor konstruksi dan infrastruktur terhadap pendapatan ISSP mencapai sekitar 64%, disusul industri furniture sekitar 19%, dan otomotif sekitar 17%. Selebihnya adalah di sektor minyak dan gas kurang dari 1%.

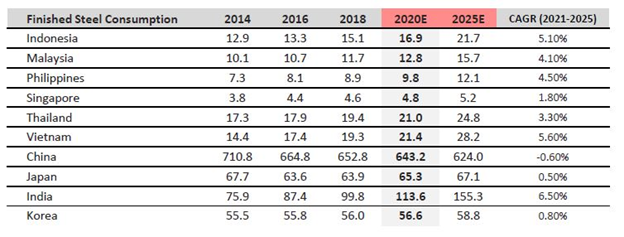

Hingga 2025, diperkirakan kebutuhan baja nasional masih akan didominasi oleh sektor konstruksi. Trennya pun akan terus meningkat, dengan tingkat pertumbuhan yang relatif lebih tinggi dibandingkan 5 tahun terakhir.

Berikut ini realisasi dan proyeksi permintaan baja nasional berdasarkan data South East Asia Iron dan Steel Institute atau SEAISI (dalam juta ton):

Sementara itu, jika dibandingkan dengan negara-negara tetangga, tingkat pertumbuhan konsumsi baja Indonesia dalam 5 tahun ke depan diproyeksikan ada di urutan kedua tertinggi di antara negara-negara Asean, di bawah Vietnam. Di kawasan Asia, pertumbuhan konsumsi baja tertinggi adalah di India.

Adapun dari sisi volume konsumsi, tingkat konsumsi baja Indonesia masih jauh tertinggal dibandingkan dengan banyak negara lain di Asia. Bahkan, tingkat konsumsi Thailand dan Vietnam masih lebih tinggi daripada Indonesia. Berikut ini datanya (dalam juta ton):

Meskipun demikian, laju pertumbuhan rata-rata sebesar 5,1% per tahun hingga 2025 mendatang tentu menjanjikan potensi yang cukup besar bagi ISSP, apalagi lebih dari 90% produk ISSP dipasarkan di domestik.

Dengan gambaran kondisi industri serta keuangan ISSP, tampaknya wajar jika saham emiten ini meningkat signifikan. Prospek bisnisnya cukup menjanjikan dan kondisi fundamentalnya pun cukup solid.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!