Prospek Emiten Batu Bara Setelah Lesu di Awal 2021

[Waktu baca: 6 menit]

Kenaikan harga batu bara global yang cenderung tinggi pada tahun ini tidak cukup untuk memacu kinerja emiten-emiten penambang batu bara pada awal 2021. Beberapa emiten yang sudah merilis kinerja keuangannya untuk periode kuartal pertama 2021 justru mencatatkan penurunan kinerja.

Kondisi cuaca yang kurang mendukung disinyalir menjadi penyebab utama sulitnya produksi batu bara pada awal tahun ini.

La Nina yang berlangsung sepanjang awal tahun ini menyebabkan curah hujan yang tinggi di area tambang dan gelombang tinggi di lautan, sehingga mempengaruhi aktivitas tambang dan logistik hasil tambang.

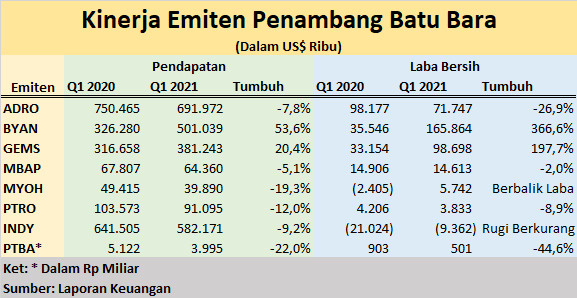

Sejauh ini, mayoritas emiten tambang batu bara belum merilis kinerja keuangan mereka. Namun, beberapa emiten tambang batu bara besar sudah menyampaikan laporan kinerja keuangan mereka. Hasilnya, kebanyakan emiten mencatatkan penurunan pendapatan dan laba.

Berikut ini kinerja pendapatan dan laba beberapa emiten penambang batu bara untuk periode kuartal pertama tahun ini:

Dari antara emiten penambang batu bara yang telah merilis kinerjanya tersebut, hanya PT Bayan Resources Tbk. (BYAN) dan PT Golden Energy Mines Tbk. (GEMS) yang berhasil mencatatkan kinerja mengesankan. Pendapatan keduanya melonjak dua digit, sedangkan laba bersihnya meroket tiga digit.

Selain keduanya, PT Samindo Resources Tbk. (MYOH) juga menunjukkan perkembangan kinerja, terlihat dari pembalikkan bottom line dari semula rugi pada kuartal pertama tahun lalu menjadi laba pada periode yang sama tahun ini.

PT Indika Energy Tbk. (INDY) juga berhasil menekan tingkat kerugiannya, meskipun belum mampu membalikkan kondisi keuangan menjadi laba.

Sementara itu, emiten-emiten lainnya, yakni PT Adaro Energy Tbk. (ADRO), PT Mitrabara Adiperdana Tbk. (MBAP), PT Petrosea Tbk. (PTRO), dan PT Bukit Asam Tbk. (PTBA) masih mencatatkan penurunan pendapatan dan laba.

Ada beberapa faktor yang mempengaruhi dinamika bisnis emiten batu bara pada awal tahun ini. Meskipun harga batu bara kini dalam tren meningkat, tidak serta merta semua emiten bakal mampu memanfaatkan momentum tersebut.

Kenaikan harga batu bara juga berhubungan erat dengan dinamika pasokan di pasar. Terbatasnya pasokan menjadi salah satu faktor yang mengerek harganya naik. Sayangnya, kenaikan harga belum cukup untuk mengimbangi tekanan penurunan produksi oleh emiten batu bara akibat cuaca buruk.

Alhasil, secara umum kinerja keuangan emiten-emiten ini melemah. Hal ini pun sejatinya sudah diprediksi sejak awal tahun, sebab La Nina sudah diantisipasi sejak akhir tahun lalu. Meskipun demikian, masih ada perusahaan yang mampu mengoptimalkan kinerja di tengah kondisi cuaca yang buruk.

Oleh karena itu, dapat dikatakan bahwa koreksi kinerja sejumlah emiten batu bara pada awal tahun ini tidak begitu mengejutkan. Pertanyaan yang lebih mengganjal adalah, apakah kinerjanya bakal membaik pada kuartal-kuartal selanjutnya?

Untuk menjawab hal itu, ada beberapa faktor yang dapat dianalisis.

Prospek Harga Batu Bara

Harga menjadi salah satu faktor penting yang menentukan kinerja emiten batu bara. Harga yang terlalu rendah bakal mempertipis margin keuntungan yang bisa diperoleh oleh emiten-emiten tambang.

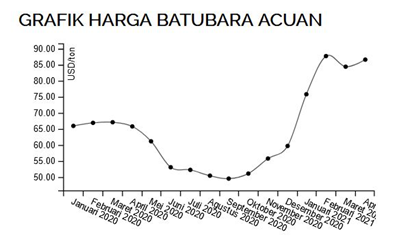

Pada awal pandemi tahun lalu, harga batu bara global sempat anjlok ke titik terendah akibat lesunya aktivitas manufaktur atau industri, sehingga kebutuhan terhadap energi di negara-negara industri tujuan ekspor Indonesia, terutama China, menurun.

Harga batu bara sempat turun ke kisaran US$58 per ton menjelang akhir Agustus 2020 lalu. Namun, setelah itu harga batu bara perlahan kembali membaik. Pada tahun ini, harga batu bara relatif stabil di atas US$80 per ton dan kini ada di kisaran US$85 per ton.

Sementara itu, di dalam negeri harga batu bara acuan (HBA) juga meningkat. HBA sempat turun hingga ke level US$49,42 per ton pada September 2020 lalu, tetapi setelah itu terus meningkat mengikuti kondisi pasar. Pada April 2021, HBA ada di level US$86,68 per ton.

Kenaikan harga batu bara ini tentu saja menjadi angin segar bagi emiten penambang batu bara. Kenaikan harga dapat mengompensasi penurunan produksi akibat cuaca yang buruk.

Kenaikan harga ini juga terjadi seiring dengan mulai membaiknya permintaan global, terutama dari China, setelah ekonomi negara itu mulai pulih pasca-hantaman pandemi. Pada kuartal pertama tahun ini, ekonomi China bahkan meroket 18,3%.

Periode pemulihan ekonomi global kemungkinan akan terus berlangsung hingga akhir tahun, sehingga level harga batu bara pun diperkirakan akan tetap bertahan di level yang relatif tinggi, atau setidaknya lebih tinggi ketimbang rata-rata harga tahun lalu.

Saat ini proses vaksinasi terus berjalan dan peperangan terhadap pandemi pun terus berlanjut. Oleh karena itu, permintaan terhadap sumber energi pun kemungkinan bakal terus meningkat. Jadi, permintaan baru bara pun bakal meningkat, sehingga mengerek harganya tetap tinggi.

Lagi pula, alternatif sumber energi baru terbarukan pun masih butuh proses sebelum dapat sepenuhnya mengganti batu bara. Setidaknya, tidak pada tahun ini.

Kuota Produksi Meningkat

Merespons kenaikan harga batu bara dan peningkatan permintaan global, pemerintah juga telah menaikkan jumlah produksi batu bara dalam negeri tahun ini sebesar 75 juta ton untuk penjualan ke luar negeri.

Dengan demikian, target produksi batu bara yang semula dipatok 550 juta ton tahun ini meningkat menjadi 625 juta ton. Dari jumlah tersebut, kewajiban pasokan dalam negeri atau domestic market obligation (DMG) tetap 137,5 juta ton. Ini akan menjadi rekor baru produksi batu bara nasional.

Hal itu sudah diatur pemerintah dalam Keputusan Menteri (Kepmen) ESDM Nomor 66.K/HK.02/MEM.B/2021 tentang Perubahan atas Keputusan Menteri ESDM Nomor 255.K/30/MEM/2020 tentang Pemenuhan Kebutuhan Batubara Dalam Negeri Tahun 2021.

Dampak pandemi tahun lalu telah menyebabkan penurunan kegiatan pertambangan batu bara global tahun lalu. Oleh karena itu, kenaikan target jumlah produksi tahun ini sejatinya merupakan bentuk dukungan pemerintah untuk memacu percepatan pemulihan ekonomi Indonesia pasca-pandemi.

Pemerintah memerlukan tambahan devisa. Momentum kenaikan harga batu bara saat ini ingin dimanfaatkan seoptimal mungkin untuk tujuan pemulihan ekonomi nasional.

Dengan menaikkan plafon target produksi batu bara dalam negeri, emiten-emiten batu bara pun memiliki ruang yang lebih besar untuk menaikkan target produksi mereka tahun ini. Selain itu, kenaikan target juga dialokasikan semua untuk ekspor, sehingga produsen dapat mengoptimalkan kenaikan harga pasar.

Lagi pula, saat ini negara tujuan ekspor utama Indonesia, yakni China, sedang berkonflik dengan Australia. Oleh karena itu, China menolak pasokan batu bara dari sana. Hal ini membuka ruang bagi peningkatan ekspor Indonesia ke China untuk menggantikan pasokan Australia.

Hanya saja, kenaikan produksi yang berlebihan mungkin saja berdampak terhadap harga di pasar. Selain itu, kebutuhan China terhadap batu bara berkualitas rendah untuk menggantikan pasokan dari Australia kemungkinan tidak setinggi target tambahan produksi dari pemerintah.

Indonesia Mining and Energy Forum (IMEF) memperkirakan kebutuhan China untuk menggantikan pasokan Australia kemungkinan hanya sekitar 30 juta hingga 40 juta ton. Indonesia kemungkinan hanya akan menutupi kebutuhan 30 juta ton, sedangkan sisanya dari Afrika.

Dengan demikian, tambahan target produksi hingga 75 juta ton cukup berlebih untuk kebutuhan pasar. Jika tidak hati-hati, hal ini justru dapat merusak harga karena kelebihan pasokan. Hanya saja, dengan produksi yang lebih banyak, harga yang lebih rendah kemungkinan bisa terkompensasikan.

Menurut IMEF, target produksi batu bara nasional yang ideal tahun ini cukup antara 595 juta hingga 600 juta ton. Hal ini mempertimbangkan kalkulasi bisnis di pasar global, potensi kenaikan produksi dari beberapa perusahaan dalam negeri, serta potensi tekanan harga.

Potensi Pendapatan Meningkat

Seiring dengan naiknya produksi, potensi pendapatan yang dibukukan oleh emiten-emiten penambang batu bara pada tahun ini pun menjadi cukup tinggi. Kombinasi antara kenaikan produksi dan kenaikan harga dapat menjadi pendorong yang bakal menaikkan kinerja tahun ini lebih tinggi daripada tahun lalu.

Pada kuartal-kuartal selanjutnya, efek La Nina tentu perlahan mulai berakhir. Dengan demikian, aktivitas produksi dapat kembali normal, sehingga para emiten batu bara pun dapat mengoptimalkan kapasitas produksi yang dimilikinya.

PT Bayan Resources Tbk. (BYAN) misalnya, optimistis kinerjanya bakal jauh meningkat tahun ini. Pada kuartal pertama tahun ini pun, perseroan sudah menjadi emiten penambang batu bara dengan kinerja pertumbuhan pendapatan dan laba tertinggi di industri.

BYAN sudah menaikkan asumsi rata-rata harga jual atau average selling price (ASP) untuk tahun ini dari semula US$38—US$40 per ton (dengan asumsi harga batu bara Newcastle US$62—US$76 per ton) menjadi US$46—US$48 per ton (dengan asumsi harga batu bara Newcastle US$80—US$85 per ton).

BYAN masih mempertahankan target produksi dan penjualan batu bara di kisaran 32 hingga 34 juta ton tahun ini. Namun, dengan kenaikan harga jual, potensi pundi-pundi keuntungan yang dibukukan pun membesar.

Sebelumnya, perseroan memperkirakan pendapatan tahun ini hanya akan mencapai US$1,1 miliar—US$1,3 miliar, tetapi kini dinaikkan menjadi US$1,4 miliar—US$1,6 miliar. Sementara itu, biaya diperkirakan turun dari prediksi semua US$27—US$29 per ton menjadi US$25—US$27 per ton.

Hal ini didukung oleh peningkatan persentase produksi berbiaya rendah di area tambang Tabang, serta tidak ada lagi penjualan investaris dari tahun 2019 yang berharga tinggi. Selain itu, penurunan biaya juga didukung oleh penurunan pajak akibat perubahan UU Minerba.

Sementara itu, beberapa perusahaan lain kabarnya sudah mengajukan rencana revisi naik target produksinya kepada pemerintah, seiring dengan naiknya target produksi yang dipatok pemerintah. Salah satu yang sudah mempertimbangkan untuk menaikkan target yakni PT Bukit Asam Tbk. (PTBA).

Sebelumnya, volume produksi PTBA tahun ini dipatok 29,5 juta ton, naik dari tahun lalu 24,8 juta ton. Sementara itu, penjualan dipatok 30,7 juta ton, naik dari 26,1 juta ton tahun lalu. Perseroan kini mempertimbangkan untuk menaikan produksi lebih tinggi dari 30 juta ton.

Adapun, kapasitas produksi PTBA sendiri adalah sekitar 3 juta ton per bulan. Jika optimal, produksi setahun bisa mencapai 36 juta ton. Hanya saja, pada kuartal pertama tahun ini, perseroan baru memproduksi 4,5 juta ton, dengan penjualan 5,9 juta ton.

Redupnya Industri Pertambangan Batu Bara?

Untuk jangka pendek hingga menengah, bisnis pertambangan batu bara kemungkinan masih akan bisa bertahan, selama kebutuhan sumber energi batu bara dunia masih tinggi. Namun, meningkatnya kesadaran kelestarian lingkungan menjadi ancaman bagi industri ini.

Lambat laun, makin banyak negara yang berkomitmen untuk mengembangkan energi hijau untuk menggantikan sumber energi fosil yang tidak berkelanjutan. Oleh karena itu, cepat atau lambat, permintaan terhadap batu bara bakal makin berkurang.

Hal inilah yang bakal menjadi ancaman bagi prospek bisnis emiten batu bara di masa mendatang. Oleh karena itu, setiap emiten di sektor ini pun mulai memikirkan strategi jangka panjang untuk menjaga keberlangsungan bisnisnya dalam jangka panjang. Jika tidak, bisnisnya bakal tenggelam.

PTBA menjadi salah satu emiten yang serius untuk mengembangkan alternatif bisnis menjadi perusahaan energi dan kimi. Perusahaan ini melirik pengembangan bahan bakar nabati dari minyak sawit mentah. Perseroan juga menyiapkan peta jalan transisi energi hingga 2035 mendatang.

Dengan demikian, pasokan batu bara yang diproduksi perusahaan memiliki jaminan penyerapan dari lini bisnis perusahaan yang lainnya. Perusahaan akan memperluas kapasitas logistik batu bara, memperluas pembangkit listrik tenaga uap dari mulut tambang, dan membuka pabrik gasifikasi batu bara.

Sembari melakukan itu, perusahaan juga mengembangkan sumber energi tenaga surya dan mengakuisisi pembangkit listrik PLN atau dari pihak independen lain.

Perusahaan juga akan menjalankan program manajemen karbon, mengolah batu bara menjadi produk kimia, serta melakukan riset dan pengembangan untuk menciptakan bisnis kimia masa depan.

Diversifikasi juga dilakukan oleh PT Indika Energy Tbk. (INDY). Perusahaan menargetkan kontribusi sektor nonbatu bara nantinya bisa mencapai 50% dari total pendapatan pada 2025.

Perseroan fokus pada empat sektor nonbatu bara, yakni infrastruktur logistik, tambang mineral, energi baru terbarukan (EBT), dan teknologi. Untuk mengembangkan bisnis ini, perusahaan menyiapkan investasi US$1 miliar dalam 5 tahun ke depan.

PT Adaro Energy Tbk. (ADRO) juga sudah melakukan langkah diversifikasi bisnis. Selain lini tambang atau Adaro Mining, perseroan sudah memiliki tujuh lini bisnis lain, yakni Adaro Services, Adaro Logistics, Adaro Power, Adaro Land, Adaro Water, Adaro Capital dan Adaro Foundation.

Kini, ADRO akan menambah satu lini bisnis lagi, yakni Adaro Green Initiative. Termasuk dalam lini bisnis ini yakni pengembangan biomass, solar panel, dan penghiliran batu bara menjadi hidrogen. Selain itu, Adaro Power juga akan melanjutkan pengembangan EBT, dengan fokus di lini solar panel dan air.

ADRO juga melebarkan sayap ke bisnis lain, antara lain melalui akuisisi PT Merdeka Copper Gold Tbk. (MDKA) yang merupakan emiten penambang logam emas dan tembaga.

Langkah-langkah diversifikasi yang dilakukan oleh emiten-emiten penambang batu bara besar ini tampaknya bakal menjadi tren yang segera diikuti oleh perusahaan-perusahaan batu bara lainnya. Sebab, jika tidak melakukan langkah serupa, bisnis mereka terancam menyusut.

Dengan langkah-langkah ini, bisnis perusahaan batu bara akan tetap berkelanjutan, sehingga luput dari risiko penurunan kinerja yang tajam ketika batu bara mulai ditinggalkan oleh pasar global.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

.jpg)