Prospek Barito Pacific (BRPT): Seberapa Menjanjikan?

.jpg)

[Waktu baca: 6 menit]

Kondisi pandemi sepanjang tahun 2020 lalu memukul hampir semua sektor bisnis di dalam negeri. Di antara sektor-sektor yang terpukul, tidak banyak yang mampu menjaga kinerjanya tetap positif. Di antara yang mampu tersebut, adalah PT Barito Pacific Tbk.

Emiten dengan kode saham BRPT ini merupakan salah satu emiten besar di Bursa Efek Indonesia, dengan kapitalisasi pasar mencapai Rp88,25 triliun. Ini merupakan perusahaan pengendali dari PT Chandra Asri Petrochemical Tbk. (TPIA), yang kini kapitalisasi pasarnya mencapai Rp198,4 triliun.

Perusahaan ini dikendalikan oleh salah satu taipan Indonesia, yakni Prajogo Pangestu. BRPT saat ini memiliki dua lini bisnis utama, yakni petrokimia yang dijalankan oleh (TPIA), serta energi melalui Star Energy Geothermal Holding Pte. Ltd.

Di luar dua lini bisnis utama ini, emiten dengan kode saham BRPT ini juga memiliki bisnis properti, logistik, kehutanan/ hutan industri/ kayu, lem, dan konsultasi manajemen.

Domisili perusahaannya tidak saja di Indonesia, tetapi tersebar di berbagai negara, antara lain Singapura, Belanda, Kepulauan Virgin Inggris, Bermuda, dan Kepulauan Cayman.

Sepanjang tahun ini, saham penghuni indeks industri dasar dan kimia ini sudah turun 14,09% year to date ke level Rp945 per saham. Ini melanjutkan penurunan harga yang terjadi sepanjang 2020 lalu yang mencapai -27,15% ytd.

Pada kesempatan kali ini, akan diulas lebih dalam terkait realisasi dan potensi bisnis emiten ini, serta menilai apakah saham emiten ini layak menjadi tujuan investasi.

Kinerja 2020 Masih Positif

BRPT menutup tahun 2020 dengan kinerja yang positif. Sepanjang semester pertama 2020, emiten ini sempat mengalami rugi bersih hingga US$8,8 juta akibat tekanan pandemi. Namun, pada paruh kedua 2020, perusahaan ini berhasil membalikkan keadaan sehingga tetap mampu membukukan laba.

Perusahaan melaporkan total laba bersih tahun berjalan senilai US$141,4 juta. Jika dibandingkan total laba bersih pada 2019 yang senilai US$137,4 juta, nilai ini meningkat tipis 2,9% year on year (yoy).

Namun, perhitungan laba bersih emiten umumnya merujuk pada laba bersih yang dapat diatribusikan pada pemilik entitas induk. Dalam hal ini, laba BRPT tercatat US$36,3 juta, turun 17,8% yoy dari capaian 2019 yang sebesar US%44,13 juta.

Tekanan laba ini cukup dalam, mengingat pendapatan perseroan hanya turun tipis, yakni turun 2,8% yoy menjadi US$2,33 miliar.

BRPT mengalami penurunan pendapatan dari lini bisnis petrokimia sebesar 4% yoy menjadi US$1,8 miliar, sedangkan di lini bisnis energi justru meningkat 1,6% yoy menjadi US$512 juta. Lini bisnis lain-lain turun dari US$17 juta menjadi US$16 juta.

Meskipun demikian, kinerja BRPT beberapa tahun terakhir memang cenderung terus melemah, baik dari sisi pendapatan maupun laba bersih. Berikut ini perkembangannya (dalam US$ juta):

Seiring dengan itu, margin laba bersih BRPT pun terus melemah. Pada 2017, marginnya masih di level 5,4%, lalu menurun berturut-turut pada 2018 hingga 2020 menjadi 2,3%; 1,8%; dan 1,6%.

Kenaikan harga minyak sepanjang tahun lalu hingga awal tahun ini turut menjadi faktor yang menekan kinerja BRPT. Naiknya harga minyak menyebabkan bahan baku utama petrokimia yakni naftah juga ikut terkerek. Sepanjang tahun ini saja, harga minyak sudah naik sekitar 20% ytd.

Hal ini tentu bakal makin menekan kinerja BRPT. Kendati demikian, prospek pemulihan ekonomi juga dapat membantu perseroan meningkatkan pendapatannya, sehingga tekanan beban pokok penjualan dapat dikompensasikan oleh peningkatan pendapatan.

Dari sisi aset, BRPT melaporkan peningkatan yang cukup konsisten, baik dari sisi modal atau ekuitas, maupun dari sisi beban atau liabilitas. Sementara itu, posisi kas dan setara kasnya juga meningkat lagi tahun lalu, setelah cenderung turun 2 tahun sebelumnya.

Adapun, total utang BRPT naik 13,6% yoy dari US$2,54 miliar menjadi US$2,88 miliar pada akhir 2020.

Utang terbesar BRPT ada di lini bisnis energi melalui Star Energy, yang naik 10,1% yoy dari US$1,46 juta menjadi US$1,61 juta. Sementara itu, lini petrokimia utangnya naik 6,4% yoy dari US$779 miliar menjadi US$829 miliar. Selebihnya, dari lini lain-lain utangnya naik 49,7% yoy dari US$294 juta menjadi US$440 juta.

Jika mengamati perkembangan kinerja keuangan BRPT, secara umum dapat disimpulkan bahwa perkembangannya kurang begitu mengesankan. Kinerja perusahaan masih dalam tren pelemahan, sedangkan utangnya meningkat.

Tidak heran jika sahamnya cenderung kurang diapresiasi pasar, sebab marginnya pun terus menurun. Sementara itu, dari sisi perbandingan kinerja laba terhadap aset (return on asset/ROA), rasionya juga terus melemah selama 2017-2020, berturut-turut yakni 2,24%; 1,02%; 0,61%; dan 0,47%.

Prospek Masa Depan Masih Menarik?

Jika kinerja di masa lalu tidak menggembirakan, mestinya prospek masa depan harus menarik. Hal itulah yang tampaknya dijanjikan oleh BRPT.

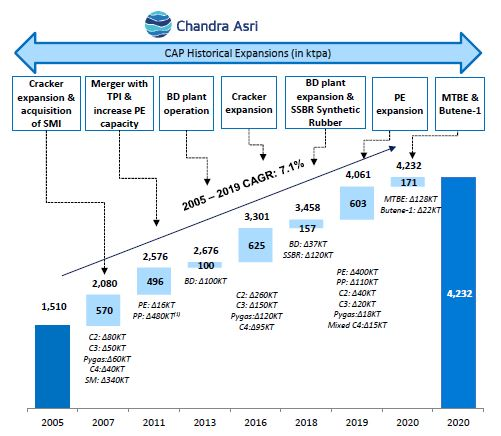

Salah satu perkembangan paling menggembirakan dari BRPT adalah rampungnya proyek pabrik MTBE dan Butene 1 pada September 2020. Hal ini menjadikan kapasitas produksi TPIA bakal meningkat dari 4,06 juta ton per tahun menjadi 4,23 juta ton per tahun.

Berikut ini perkembangan kapasitas produksi TPIA sejak 2005 hingga 2020. Secara rata-rata, peningkatan kapasitasnya mencapai 7,1% per tahun :

Selain itu, TPIA juga menyelesaikan proyek Enclosed Ground Flare senilai US$14 juta. Proyek ini bakal membantu meminimalkan potensi dampak sosial dan lingkungan dari operasional petrokimia. TPIA juga melanjutkan kemitraan dengan Total Solar DG untuk membangun panel surya dan instalasi fotovoltaik (PV).

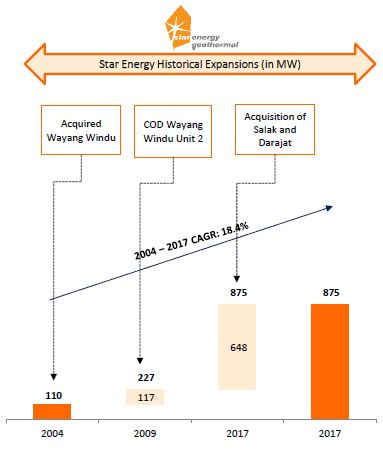

Sementara itu, Star Energy juga mampu mempertahankan tingkat kapasitasnya lebih dari 90% untuk tiga asetnya, yakni Wayang Windu, Salak, dan Darajat. Secara rata-rata, peningkatan kapasitasnya mencapai 18,4% per tahun dan mencapai 875 megawatt (MW) pada 2020 lalu :

Perusahaan ini juga baru saja menerbitkan green bond senilai US$1,11 miliar.

Green bond pertama Indonesia yang berhasil memperoleh peringkat layak investasi ini menerima kelebihan permintaan hingga 3,5 kali. Hal ini menunjukkan tingginya tingkat kepercayaan investor terhadap prospek bisnis jangka panjang Star Energy.

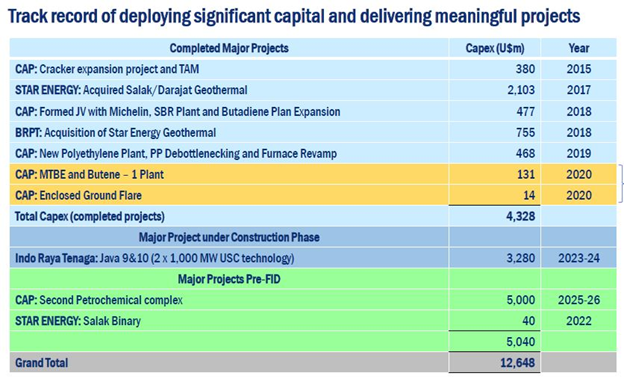

Saat ini, beberapa proyek besar BRPT yang sedang dalam tahap konstruksi. Di lini energi, akan ada proyek PLTU Jawa 9 dan 10 dengan kapasitas 2x1.000 MW. Kebutuhan modalnya mencapai US$3,28 miliar. Proyek ini ditargetkan rampung pada 2023-2024.

Selain itu, ada juga area yang telah dieksplorasi yakni Salak Binary dengan kapasitas 15 MW dan kebutuhan modal US$40 juta. Ada juga Salak Unit 7 dengan kapasitas 55 MW dan Wayang Windu Unit 3 berkapasitas 60 MW. Proyek-proyek ini ditargetkan rampung 2022 mendatang.

Perseroan juga memiliki dua proyek eksplorasi baru panas bumi yaitu PT Star Energy Suoh Sekincau, Lampung Barat dan PT Star Energy Geothermal Indonesia untuk di Hamiding, Halmahera Utara.

Di lini bisnis petrokimia, akan dibangun kompleks pabrik petrokimia kedua di Cilegon, yakni Chandra Asri Petrochemical II (CAP II) dengan luas 200 hektare. Proyek ini ditaksir membutuhkan modal US$5 miliar dan akan selesai pada 2025 hingga 2026 nanti. Jika dirupiahkan, nilainya sekitar Rp70 triliun.

Dengan adanya CAP II ini, kapasitas produksi TPIA bakal meningkat dua kali lipat, dari yang sekarang 4,23 juta ton per tahun menjadi sekitar 8 juta ton per tahun. Ini tentu peningkatan yang sangat signifikan.

Berikut ini riwayat investasi proyek BRPT dan rencana masa depannya :

Tingginya aktivitas dan anggaran investasi selama beberapa tahun terakhir menjadi alasan ketatnya kinerja keuangan BRPT. Namun, setelah proyek-proyek investasi ini rampung, kapasitas bisnis BRPT akan jauh lebih tinggi, sehingga membuka peluang besar bagi peningkatan kinerjanya.

Apalagi, kebutuhan energi di Indonesia masih sangat tinggi. Demikian juga kebutuhan terhadap produk petrokimia. Bahkan, dengan peningkatan kapasitas TPIA pun, kebutuhan Indonesia kemungkinan belum akan terpenuhi sepenuhnya, sehingga masih tetap impor.

Hal inilah yang menjadikan prospek saham BRPT boleh jadi tetap menarik, meskipun saat ini valuasinya sudah tergolong cukup tinggi. Jika mengacu pada data RTI, price to book value (PBV) BRPT ada di level 4,72 kali.

Ini level yang sangat tinggi, sebab itu berarti untuk setiap Rp1 ekuitas BRPT, harganya mencapai hampir Rp5. Sebagai pembanding, rata-rata PBV IHSG hanya 2,1 kali.

Sementara itu, price to earning ratio (PER) BRPT juga sangat tinggi, yakni 171,79 kali. Bandingkan dengan IHSG yang hanya 11,2 kali. Artinya, tingkat laba yang dibukukan BRPT saat ini masih sangat jauh dari harapan, sehingga harga sahamnya pun cenderung menjadi terlalu mahal, bahkan setelah terus menurun.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!