Program DP Mobil 0 Persen, Bakal Sepi Peminat?

[Waktu baca: 6 menit]

Program uang muka (down payment/DP) nol persen dan dan pembebasan Pajak Penjualan Barang Mewah (PPnBM) untuk kredit mobil baru bakal berlaku per 1 Maret 2021 besok.

Kepastian mengenai program uang muka nol persen tersebut telah diungkap Gubernur Bank Indonesia (BI) Perry Warjiyo usai Rapat Dewan Gubernur (RDG) BI yang dihelat 18 Februari lalu.

Untuk pelaksanaannya BI menyebut kebijakan tersebut tidak akan berlaku di semua bank. Sebagai langkah mitigasi risiko, hanya bank-bank dengan rasio kredit macet di bawah 5 persen yang boleh menawarkan kredit DP 0 persen.

Kabar baiknya, dari deretan perbankan yang ada di Indonesia, nama-nama bank yang punya jumlah nasabah besar seperti Bank Central Asia (BCA), Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI) hingga Bank Mandiri masih masuk dalam hitungan ini. Setidaknya bila mengacu laporan keuangan masing-masing perseroan.

|

Nama Bank |

NPL |

| BCA | 1,79% |

| Danamon | 2,84% |

| BRI | 2,99% |

| Bank Panin | 3,05% |

| Bank Mandiri | 3,29% |

| Bank Permata | 3,78% |

| CIMB Niaga | 3,89% |

| BNI | 4,25% |

| BTN | 4,37% |

Sayangnya, meski lingkup bank penyelenggara terbilang luas, program DP mobil nol persen ini banyak diramal akan sepi peminat.

Ramalan itu salah satunya datang dari Johnny Widodo, CEO OLX Group, perusahaan iklan jual beli daring yang salah satunya memiliki segmen utama iklan produk mobil. Dalam diskusi virtual dengan wartawan Kamis (26/6/2021) kemarin, secara spesifik Johnny menyebut bahwa program DP mobil nol persen “lebih besar gaungnya dibanding dampaknya.”

Argumen tersebut tentunya tidak asal-asalan.

Mundur ke belakang, BI sebenarnya juga sudah pernah memberlakukan kebijakan serupa lewat Peraturan Bank Indonesia (PBI) No. 22/13/PBI/2020 pada Oktober 2020. Hanya saja, kebijakan tersebut tak banyak menyelamatkan angka penjualan mobil.

Data Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo) menyebut bahwa penjualan ritel mobil sepanjang 2020 hanya mencapai 578.327 unit. Angka ini susut 44,,5 persen dari realisasi penjualan diler ke ritel pada 2019 yang menyentuh 1.043.017 unit.

Ramalan soal potensi rendahnya antusiasme juga tergambar dari survei terkini yang dilakukan media CNN Indonesia.

Lewat sebuah poling yang dihelat lewat media sosial Twitter, survei CNN menyimpulkan 59,7 persen responden menyatakan tidak akan memanfaatkan program DP mobil nol persen. Sebanyak 21,7 persen masih ragu-ragu, sementara responden yang menyatakan bakal memanfaatkan tawaran tersebut hanya 18,6 persen.

Sementara itu, kebijakan lain yang terkait dengan penjualan mobil adalah diskon pajak mobil. Secara garis besar, pembebasan PPnBM memang akan berdampak pada harga mobil yang lebih murah.

Sebagai ilustrasi, harga satu unit Toyota Yaris yang dibanderol di kisaran Rp158 juta bisa menjadi Rp140 juta saja bila dibebaskan dari PPnBM. Atau contoh lain adalah harga varian terendah Avanza yang berkisar Rp200 juta bisa turun menjadi Rp180 juta saja bila tidak dibebani PPnBM.

Namun, hitungan menguntungkan tersebut hanya akan terasa bila pembelian dilakukan secara cash. Bila pembelian mobil yang sudah dibebaskan dari PPnBM tetap dilakukan secara kredit, potongan yang terasa tidak akan signifikan. Bahkan uang yang dikeluarkan juga masih lebih tinggi bila dibandingkan dana membeli mobil cash tanpa potongan PPnBM.

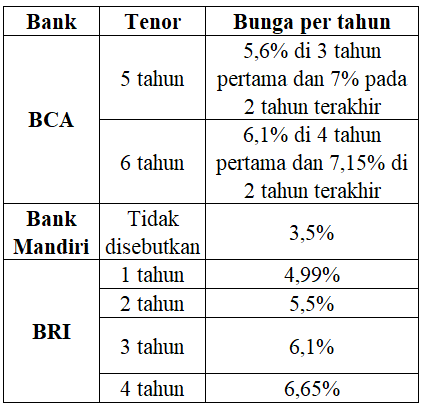

Hal itu bisa terjadi lantaran tidak dibarenginya kebijakan DP nol persen dengan kebijakan pemangkasan suku bunga Kredit Kendaraan Bermotor (KKB). Padahal, beban bunga KKB inilah yang seringkali membuat harga suatu barang yang dikredit terasa jauh lebih mahal dari harga normalnya.

BRI misalnya, menerapkan bunga 6,65 persen per tahun untuk kredit mobil dengan tenor 48 bulan alias 4 tahun.

Berdasarkan asumsi tersebut, bila dihitung menggunakan kalkulator yang disediakan laman simulasikredit.com, satu unit Avanza varian terendah bebas PPnBM yang dibanderol Rp180 juta dapat diangsur dengan DP nol persen di kisaran Rp4.747.500 per bulan selama 4 tahun.

Artinya, di luar biaya provisi, administrasi dan asuransi, total biaya yang harus dikeluarkan pembeli untuk membayar mobil tersebut hingga lunas akan mencapai Rp227.880.000.

Ilustrasi lain, dengan hitung-hitungan serupa, sebuah Toyota Yaris seharga Rp140 juta (sudah dipotong bebas PPnBM) bisa diangsur Rp3.692.500 per bulan selama 5 tahun. Artinya di luar biaya asuransi dan provisi, kocek yang perlu dikeluarkan oleh pembeli juga relatif besar, yakni hingga Rp177.240.000.

Pilihan Terbatas

Salah satu faktor lain yang berpotensi besar mengganjal animo publik terhadap program DP mobil nol persen adalah terbatasnya jenis produk.

BI sebelumnya menegaskan bila kebijakan hanya akan berlaku untuk mobil dengan kubikasi mesin di bawah 1.500 cc. Syarat lainnya agar mendapatkan DP nol persen dan relaksasi PPnBM adalah mobil tersebut harus memiliki kandungan dalam negeri (TKDN) 60-70 persen.

Syarat tersebut secara otomatis membuat jenis mobil yang bisa dipilih relatif terbatas.

Untuk produk Honda misal, tipe mobil yang memenuhi prasyarat-prasyarat tersebut hanya ada 5. Di antaranya adalah Honda Mobilio, BR-V, Jazz, Brio RS dan HR-V.

Honda sebenarnya punya produk menarik yang relatif laku keras di pasaran, seperti Honda City misalnya. Namun, tipe ini tidak bisa dibeli dengan DP nol persen karena merupakan produk CBU Thailand.

Hal serupa berlaku untuk pabrikan Suzuki. Hanya ada 3 mobil yang memenuhi kriteria dari pabrikan tersebut, yakni Ertiga, XL7 dan APV. Produk-produk lain seperti Baleno, SX-4 S-Cross, Ignis, dan Jimny yang juga lumayan digandrungi tak bisa dibeli dengan fasilitas DP nol persen karena bukan merupakan mobil TKDN.

Untuk Mitsubishi dan Daihatsu, produk masing-masing pabrikan yang bisa dibeli dengan DP nol persen bahkan hanya ada dua. Yakni Xpander dan Xpander Cross untuk Mitsubishi serta Xenia dan Terios untuk Daihatsu. Sementara dari pabrikan Nissan, satu-satunya produk yang memenuhi kriteria PPnBM dan DP nol persen hanyalah All New Livina.

Toyota barangkali yang paling bisa jadi pelarian calon pembeli, sebab produk dari pabrikan ini yang berada di bawah 1.500cc dan memenuhi kriteria TKDN relatif banyak. Di antaranya Avanza, Rush, Sienta, Yaris, hingga Vios.

Bom Waktu

Pada akhirnya, membeli mobil dengan program DP nol persen akan tetap terasa memberatkan, terutama bagi kalangan yang tengah mengalami pelemahan daya beli.

Kendati mereka tak perlu merogoh kocek di awal untuk membayar DP tinggi, program tersebut tetap berimplikasi terhadap cicilan bulanan yang otomatis akan naik dibandingkan pembelian menggunakan DP tertentu.

Sebagai catatan, rendahnya daya beli masyarakat Indonesia masih terendus hingga akhir 2020 lalu. Ini setidaknya tampak dari tingkat realisasi konsumsi rumah tangga nasional yang berada pada posisi minus 2,63 persen sepanjang 2020.

Bila dibagi secara kuartalan, memang ada kecenderungan perbaikan realisasi konsumsi rumah tangga dibandingkan dua kuartal sebelumnya. Namun, sampai akhir tahun pun angkanya tak bisa dikatakan menggembirakan.

|

Periode |

Tingkat konsumsi |

| Kuartal I | +2,83% |

| Kuartal II | -5,52% |

| Kuartal III | -4,05% |

| Kuartal IV | -3,61% |

Keputusan pemerintah memberlakukan pembebasan PPnBM dan DP nol persen untuk pembelian mobil barangkali memang punya tujuan baik. Langkah ini bisa menjembatani kebutuhan industri otomotif yang mengalami tekanan sejak pandemi Covid-19 meledak.

Namun, setelah serangkaian pertimbangan di atas, agaknya wajar bila langkah positif ini dipandang belum akan menimbulkan dampak signifikan bagi angka penjualan produk otomotif di Indonesia.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!