Pasar Modal Indonesia Setelah Sikap Lunak The Fed

.jpg)

[Waktu baca: 6 menit]

Setelah melewati masa penantian yang menggelisahkan, pasar akhirnya tenang setelah bank sentral Amerika Serikat (AS) The Federal Reserve usai rapatnya pekan lalu memutuskan untuk tetap mempertahankan kebijakan moneter yang longgar.

The Fed bakal tetap mempertahankan suku bunga acuan di level terendah 0% - 0,25% hingga 2023 mendatang, serta melanjutkan program pembelian obligasi. Hal ini mengakhiri spekulasi pasar bahwa kebijakan the Fed bakal lebih hawkish atau lebih ketat setelah inflasi AS terus meningkat dan stimulus US$1,9 triliun bergulir.

Pasar khawatir, potensi pemulihan ekonomi AS bakal mendorong the Fed untuk lebih dini menyudahi kebijakan moneter yang longgar dan akhirnya memicu taper tantrum di pasar negara-negara berkembang. Hal ini justru berpotensi meningkatkan ketidakstabilan keuangan global.

Baca juga: Menerka Potensi Taper Tantrum dan Dampaknya Pada IHSG

Nah, the Fed toh akhirnya memilih bersikap dovish sehingga pelaku pasar pun lega. The Fed kembali menegaskan bahwa bank sentral itu tidak berharap akan ada kenaikan suku bunga acuan hingga 2023 nanti. Meskipun kini perekonomian sudah meninggalkan periode terburuknya, risiko pandemi masih belum berakhir.

Kendati demikian, the Fed juga mengamini bahwa pertumbuhan ekonomi AS tahun ini diperkirakan bakal tumbuh 6,5%, sedangkan inflasi akan naik mencapai 2,4%. Ini menunjukkan pemulihan dibandingkan dengan kinerja ekonomi sepanjang 2020 lalu yang terkontraksi 3,5% dengan inflasi hanya 1,234%.

Namun, tren itu kemungkinan belum akan berkesinambungan. The Fed masih memperkirakan pertumbuhan ekonomi pada 2022 dan 2023 kembali menurun menjadi hanya 3,3% dan 2,2%.

Lantas, bagaimana pengaruh sikap the Fed ini terhadap pasar modal di Indonesia, dalam hal ini pasar saham dan pasar obligasi?

Kinerja Pasar Saham

Segera setelah the Fed mengumumkan sikapnya, pasar saham bangkit. Setelah mengalami koreksi selama tiga hari beruntun pada Senin-Rabu (15-17 Maret 2021) pekan lalu, IHSG akhirnya bankit pada Kamis-Jumat (18-19 Maret 2021) dan ditutup di level 6.356,16.

Investor asing menambah kepemilikannya di pasar saham Indonesia senilai Rp930,15 miliar dalam sepekan kemarin, yang mana Rp512,45 miliar di antaranya masuk pada Jumat (19 Maret 2021).

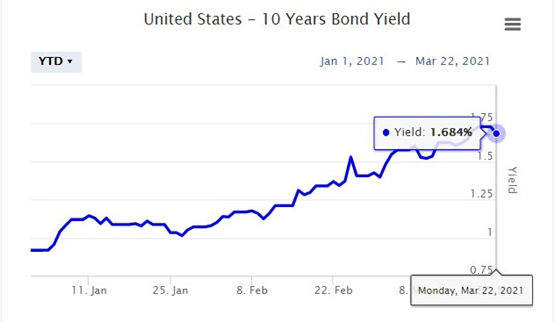

Tertekannya pasar saham selama penantian kebijakan the Fed terutama disebabkan oleh kenaikan imbal hasil obligasi pemerintah Amerika Serikat atau yield US Treasury tenor 10 tahun yang terus meningkat hingga melewati level 1,5%.

Meskipun hal itu berarti adanya tekanan jual di pasar US Treasury, tetapi kenaikan tersebut sekaligus menempatkan obligasi AS tersebut pada level yang kini lebih menarik. Alhasil, dana asing dari negara berkembang sebagian kembali ke AS. Kenaikan ini terutama didorong oleh ekspektasi inflasi yang bakal tinggi dan kemungkinan pengetatan moneter the Fed.

Hal ini pun memicu tekanan jual asing di pasar saham. Pada pekan kedua Maret 2021 (8-12 Maret 2021), investor asing melakukan penjualan senilai Rp13,13 triliun, sedangkan pembelian Rp11,71 triliun di pasar saham Indonesia. Alhasil, asing mencatatkan penjualan bersih atau meninggalkan pasar saham senilai Rp1,41 triliun.

Setelah the Fed mengumumkan sikapnya yang lunak, kenyataannya yield US Treasury justru meningkat. Hal ini terutama disebabkan karena the Fed mengamini bahwa inflasi bakal meningkat hingga 2,4% tahun ini.

Padahal, selama ini kenaikan yield US Treasury inilah yang memicu tekanan di pasar. Jika inflasi benar akan terus meningkat, tentu wajar pula jika yield US Treasury sebagai sarana lindung nilai terhadap inflasi bakal naik juga.

Adapun, per Februari 2021, inflasi AS mencapai 1,676%, naik dibandingkan Januari 2021 dan Desember 2020 yang masing-masing 1,40% dan 1,362%.

Jika inflasi terus meningkat, itu artinya level yield US Treasury yang rendah sudah tidak seimbang lagi sebagai sarana lindung nilai. Alhasil, pelaku pasar mendorong yield US Treasury terus meningkat.

Yield US Treasury 10 tahun terus meningkat hingga ke level 1,73% hingga akhir pekan lalu, tetapi kini mulai turun lagi ke level 1,684%. Berikut ini data perkembangannya berdasarkan worldgovernmentbonds.com :

Kenaikan yield US Treasury tersebut berhasil kembali menekan pasar saham Indonesia pada perdagangan Jumat (19 Maret 2021). Sepanjang hari, IHSG bergerak di zona merah, tetapi pada akhir perdagangan, tepatnya pada momentum pre-closing, IHSG didongkrak naik sehingga tetap ditutup di zona hijau. Namun, pagi ini, Senin (22 Maret 2021), IHSG cenderung kembali melemah.

Kekhawatiran di pasar saham terkait sentimen global dari AS cenderung lebih besar ke arah spekulasi taper tantrum. Dengan sikap lunak the Fed, kekhawatiran taper tantrum mereda, sehingga tekanan di pasar saham Indonesia pun lebih ringan.

Meskipun demikian, imbas kenaikan yield US Treasury tidak dapat diabaikan. Hal ini kemungkinan akan menjadikan sikap investor asing akan cenderung hati-hati dan tidak akan terlalu agresif untuk kembali masuk ataupun meninggalkan pasar saham Indonesia.

Sampai kapan hal itu bakal berlanjut? Kemungkinan setidaknya hingga yield US Treasury menemukan level keseimbangan baru. Pasar pun masih tetap menantikan data-data perekonomian terkini, termasuk perkembangan ketenagakerjaan di AS, serta perekonomian di Indonesia.

Perkembangan upaya pemulihan ekonomi di Indonesia, seperti aneka insentif dan percepatan vaksinasi, menjadi faktor yang akan menentukan prospek bisnis emiten-emiten tahun ini. Jika pemulihan terbukti terjadi setidaknya pada kuartal pertama tahun ini, pasar dapat berharap hingga akhir tahun kinerja emiten bakal ditutup dengan lebih baik ketimbang 2020.

Mengingat kini investor domestik lebih dominan di pasar saham Indonesia ketimbang asing, faktor fundamental ekonomi ini tentu lebih kuat pengaruhnya bagi IHSG.

Kinerja Pasar Obligasi

Pasar obligasi Indonesia lebih sensitif terhadap perkembangan yield US Treasury, sebab US Treasury menjadi acuan bagi pelaku pasar surat utang di seluruh dunia. US Treasury dianggap sebagai aset paling aman dengan risiko paling rendah, sehingga ketika instrumen melemah, sudah tentu instrumen lainnya yang risikonya lebih besar akan turut melemah.

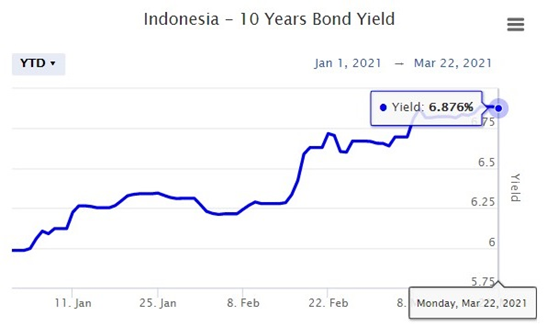

Oleh karena itu, naiknya yield US Treasury, bahkan setelah the Fed menyampaikan sikap dovish, mendorong yield Surat Utang Negara (SUN) Indonesia tenor 10 tahun turut meningkat pula. Berikut ini pergerakan yield SUN Indonesia berdasarkan data worldgovernmentbonds.com:

Seiring dengan naiknya yield, kinerja return pasar obligasi Indonesia pun melemah. Seperti diketahui, naiknya yield berarti penurunan harga. Return obligasi dihitung berdasarkan tingkat kenaikan harga dan keuntungan dari pembayaran kupon rutin.

Berdasarkan data Pemeringkat Harga Efek Indonesia (PHEI), kinerja pasar obligasi tercermin berdasarkan indeks obligasi komposit Indonesia atau Indonesia composite bond index (ICBI). Pada Jumat (19 Maret 2021), ICBI kembali turun ke level 306,26 dari sebelumnya 306,78. Selama sebulan terakhir, ICBI turun cukup tajam dari level 310,6 pada 21 Februari 2021 lalu.

Meskipun demikian, karakter perekonomian Indonesia dan AS berbeda. Kenaikan yield US Treasury cenderung mengimbangi laju inflasi AS, sedangkan kenaikan yield SUN Indonesia justru jauh di atas inflasi.

Hal ini menjadi real yield SUN atau selisih antara imbal hasil dengan tingkat inflasi Indonesia jauh lebih lebih lebar. Inflasi Februari 2021 Indonesia ada di level 1,53%. Kenaikan yield justru menjadi real yield makin lebar, kini mencapai sekitar 534 bps atau 5,34%.

Sementara itu, real yield US Treasury relatif sangat tipis, sebab dengan inflasi 1,676% per Februari 2021 dan yield US Treasury kini di kisaran 1,684%, real yield instrumen ini sebenarnya 0%. Dalam hal ini, jelas SUN masih jauh lebih menarik.

Kenaikan yield SUN saat ini justru menjadikan harganya kini ada di level yang terdiskon. Hal ini justru menjadi peluang yang menarik bagi investor untuk kembali masuk ke pasar dan memanfaatkan tingkat imbal hasil yang tinggi dengan harga murah.

Adapun, berdasarkan proyeksi Infovesta Utama, dengan tingkat inflasi terkini serta suku bunga acuan Bank Indonesia di level 3,50%, yield SUN 10 tahun Indonesia sewajarnya ada di level 5,5% hingga 6,0%. Oleh karena itu, level yield yang ada sekarang sebenarnya sudah terlalu tinggi, sehingga potensi penurunan justru lebih terbuka.

Potensi ini bisa dimanfaatkan dengan membeli reksa dana pendapatan tetap yang berbasis instrumen obligasi negara. Tahun lalu, jenis instrumen ini adalah yang paling unggul kinerjanya, dengan tingkat return rata-rata hingga 8,99%. Meskipun pada awal tahun ini masih rugi akibat penurunan harga, peluang peningkatan return pada sisa tahun ini masih besar.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!