Mudik Dilarang, Emiten Mal Ketiban Untung?

[Waktu baca: 6 menit]

Larangan mudik oleh pemerintah pada momen Lebaran tahun ini disinyalir bakal meningkatkan kunjungan masyarakat ke pusat-pusat perbelanjaan. Alasannya sederhana, masyarakat mencari alternatif tempat hiburan karena tak dapat berlibur ke kampung halaman.

Oleh karena itu, sentimen pelarangan mudik dianggap sebagai sentimen positif bagi emiten-emiten pengelola mal. Beberapa waktu terakhir, misalnya, membeludaknya jumlah kunjungan ke pusat belanja di Tanah Abang ramai diberitakan media.

Kondisi serupa pun kemungkinan terjadi di beberapa pusat perbelanjaan lain, terutama di kota-kota besar yang padat penduduk. Pusat-pusat perbelanjaan tersebut beberapa di antaranya dikelola oleh emiten-emiten yang sahamnya diperdagangkan di Bursa Efek Indonesia.

Emiten-emiten itu antara lain PT Ciputra Development Tbk. (CTRA), PT Lippo Karawaci Tbk. (LPKR), PT Bumi Serpong Damai Tbk. (BSDE), PT Pakuwon Jati Tbk. (PWON), PT Summarecon Agung Tbk. (SMRA), PT Agung Podomoro Land Tbk. (APLN), PT Plaza Indonesia Realty Tbk. (PLIN), dan PT Alam Sutera Realty Tbk. (ASRI).

Pemerintah memang tidak melarang mobilitas masyarakat ke pusat-pusat perbelanjaan untuk memenuhi kebutuhan Lebaran. Meskipun demikian, protokol kesehatan ketat tetap diwajibkan penerapannya. Kapasitas kunjungan ke pusat perbelanjaan pun masih tetap dibatasi.

Ketentuan pemberlakukan pembatasan kegiatan masyarakat (PPKM) berskala mikro mengatur bahwa fasilitas umum dibuka dengan kapasitas maksimal hanya 50%. Mal atau pusat perbelanjaan pun hanya dibuka sampai pukul 21.00 dengan penerapan protokol kesehatan.

Ketentuan PPKM mikro ini pun kembali diperpanjang pemerintah hingga akhir Mei 2021 mendatang. Ini merupakan perpanjangan untuk tahap kedelapan dan tetap mencakup 30 provinsi. Keputusan tersebut ditetapkan pada Senin (10 Mei 2021) lalu.

Adapun, Satuan Tugas (Satgas) Penanganan Covid-19 sendiri memperkirakan bahwa mobilitas masyarakat ke pusat perbelanjaan bakal meningkat sejak 10 hari menjelang Lebaran.

Oleh karena itu, keputusan kembali memperpanjang penerapan PPKM mikro ini pun sangat beralasan, menimbang potensi peningkatan mobilitas masyarakat selama periode menjelang dan pasca-lebaran.

Lantas, apakah ini benar-benar berkah bagi emiten mal?

Lebaran Membawa Berkah?

Kebanyakan mal milik emiten-emiten properti terletak di pusat kota, sebab pendirian mal memang baru bisa memenuhi skala keekonomian jika tingkat kunjungannya tinggi. Pendirian di pusat kota memungkinkan mal untuk bisa diakses oleh lebih banyak masyarakat.

Pelarangan mudik bakal menyebabkan masyarakat di kota-kota besar memilih mal sebagai lokasi wisata keluarga selama liburan, baik untuk berbelanja maupun makan minum di restoran yang ada di mal. Oleh karena itu, tingkat kunjungan mal jelas akan meningkat.

Hanya saja, periode liburan pada Lebaran kali ini sangat terbatas, sebab jumlah cuti bersama yang diizinkan pemerintah hanya satu hari, yakni pada 12 Mei 2021. Dengan demikian, waktu peningkatan kunjungan yang dinikmati pengelola mal relatif sangat terbatas.

Sementara itu, bagi mal-mal yang ada di luar Jabodetabek, larangan mudik tahun ini tentu mengurangi jumlah pengunjung baru mereka yang berasal dari pemudik Jabodetabek. Pengelola mal saat ini hanya mengandalkan kunjungan dari masyarakat di wilayah setempat.

Kunjungan ke mal selama ini boleh jadi memang meningkat akibat kegiatan buka puasa bersama pada petang hari. Namun, mengingat PPKM mikro juga membatasi jumlah kapasitas restoran hanya 50%, tentu peningkatan kunjungan juga relatif terbatas.

Kendati demikian, yang pasti tingkat kunjungan selama bulan Ramadan lebih tinggi dibandingkan dengan periode normal. Meskipun demikian, hal itu tidak sampai mengantar emiten-emiten pengelola pusat belanja untuk dapat memperoleh kinerja yang sama seperti sebelum Covid-19.

Lagi pula, sebagian besar pengelola pusat belanja memperoleh keuntungan dari penyewaan ruang oleh para peritel. Proses sewa menyewa umumnya tidak singkat, sebab tiap penyewa butuh waktu juga untuk melakukan penataan interior gerai mereka.

Kondisi pandemi juga telah menyebabkan sebagian penyewa memutuskan untuk mengakhiri masa kontrak mereka sehingga tingkat okupansi di pusat perbelanjaan pun menurun. Peningkatan kunjungan selama Lebaran tidak cukup untuk menjadi alasan kuat bagi mereka untuk kembali menyewa gerai.

Artinya, kenaikan kunjungan mal kemungkinan akan memberikan keuntungan bagi peritel yang telah menyewa ruangan di mal-mal, sebab jumlah transaksi kemungkinan meningkat. Bagi pengelola mal, kenaikan kunjungan kemungkinan hanya akan meningkatkan pendapatan jasa lain-lain, seperti parkir.

Pengelola mal mungkin saja bisa menikmati kenaikan penjualan dari peritel yang menyewa gerai di mal jika memang ada skema bagi hasil atau jika peritel tersebut merupakan bagian dari cabang bisnis emiten pengelola mal tersebut.

LPKR misalnya, tidak saja memiliki mal, tetapi juga memiliki anak usaha yang bergerak di sektor ritel seperti PT Matahari Department Store Tbk. (LPPF) dan PT Matahari Putra Prima Tbk. (MPPA). Oleh karena itu, kenaikan kunjungan ke mal dapat bermanfaat optimal bagi Grup Lippo.

Harapan Bagi Emiten Mal

Sepanjang 2020 lalu, kinerja emiten-emiten properti pengelola mal sangat terbatas. Kinerja terbaik hanya dibukukan oleh CTRA, sedangkan emiten-emiten lainnya membukukan pemburukan kinerja.

CTRA berhasil mencetak kenaikan pendapatan dan laba bersih, sedangkan emiten-emiten lainnya menderita penurunan laba, pembalikan kinerja dari laba menjadi rugi, dan peningkatan kerugian.

Mayoritas emiten properti pengelola mal ini belum merilis kinerja keuangan untuk kuartal pertama 2021. Oleh karena itu, kita hanya dapat membandingkan kinerjanya untuk periode akhir tahun 2020. Berikut ini kinerja tiap-tiap emiten untuk periode akhir tahun 2020:

Perlu diingat bahwa umumnya emiten properti tidak saja mengandalkan mal sebagai sumber pendapatan mereka. Mal justru merupakan kontributor pendukung emiten properti, sebab bisnis utama mereka kebanyakan adalah penjualan hunian, baik rumah tapak maupun apartemen.

Beberapa emiten membangun pusat perbelanjaan untuk menjual ruang ritel kepada peritel, sedangkan emiten lainnya hanya menyewakan ruang yang dimilikinya untuk penyewa dari kalangan peritel. Pendapatan sewa dari mal tersebut menjadi sumber pendapatan rutin bagi emiten.

Dengan demikian, tiap tahun emiten-emiten ini memiliki dua sumber penghasilan utama, yakni dari pendapatan rutin penjualan properti dan pendapatan rutin berulang dari penyewaan (recurring income). Recurring income ini pun tidak saja dari mal, tetapi juga dari hotel, kantor, rumah sakit, dll.

Sebagai contoh, kita dapat menggunakan laporan keuangan CTRA yang berhasil membukukan kinerja terbaik di antara emiten-emiten properti lainnya sepanjang 2020 lalu.

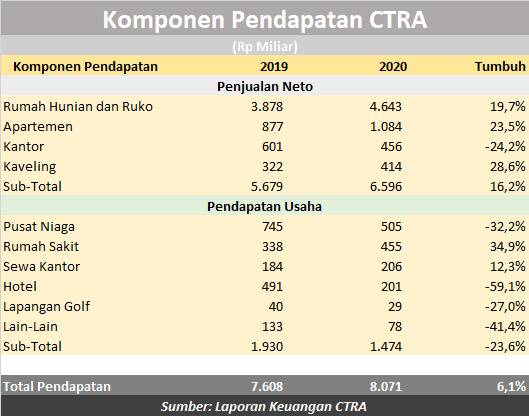

Kontributor terhadap pendapatan CTRA antara lain adalah penjualan dan pendapatan usaha. Pendapatan penjualan antara lain dari penjualan hunian dan rumah toko (ruko), apartemen, kantor, dan kaveling lahan.

Sementara itu, pendapatan usaha berasal dari pusat niaga, rumah sakit, sewa kantor, hotel, lapangan golf, dll. Berikut ini rincian kinerja pendapatan CTRA sepanjang 2020 lalu:

Dari data tersebut terlihat bahwa pertumbuhan kinerja CTRA tahun lalu terutama ditopang oleh penjualan hunian dan ruko serta apartemen. Pendapatan usaha dari pusat niaga atau pusat perbelanjaan justru berkurang cukup dalam mencapai -32,2% year on year (yoy).

Kontribusi dari pusat niaga terhadap total pendapatan CTRA juga relatif terbatas, yakni hanya 6,3%. Artinya, pengaruhnya bagi kinerja CTRA secara keseluruhan tidak begitu besar, bahkan jika pemulihan kondisi ekonomi tahun ini bisa mendorong peningkatan tingkat sewa mal milik CTRA.

Kondisi yang tidak jauh berbeda dialami juga oleh emiten-emiten properti lainnya.

Prospek Saham Emiten Mal

Hampir semua emiten pemilik mal adalah emiten properti yang bisnis utamanya adalah menjual hunian, entah rumah tapak ataupun apartemen. Emiten yang fokus utamanya sepenuhnya pada pusat belanja salah satunya adalah PLIN.

Namun, saham PLIN bukanlah saham yang likuid di pasar. Harga saham PLIN bahkan tidak berubah sepanjang tahun ini. Hal ini disebabkan karena saham PLIN disuspensi oleh bursa, lantaran porsi pemegang saham publiknya hanya 2,99%.

Seperti diketahui, syarat untuk menjadi perusahaan publik adalah melepas minimal 7,5% dari seluruh saham beredarnya kepada investor publik. Hingga kini, 96,61% saham PLIN dimiliki oleh PT Plaza Indonesia Investama selaku pengendali. Harga saham PLIN masih di level Rp2.450.

Selain PLIN, semua emiten properti lainnya dalam daftar yang disusun dalam artikel ini memiliki bisnis utama di bidang penjualan hunian. Oleh karena itu, sentimen utama yang menggerakkan kinerja keuangan dan saham mereka adalah seputar penjualan properti hunian.

Berdasarkan data Bursa Efek Indonesia, saham emiten-emiten properti tersebut bergerak bervariasi sepanjang tahun ini. Berikut ini perkembangan harganya sepanjang tahun ini:

Saham CTRA menjadi saham yang paling diapresiasi oleh investor karena kinerja keuangannya yang lebih unggul ketimbang emiten lainnya. Selain itu, saham CTRA juga ditopang oleh sentimen positif dari stimulus yang diberikan pemerintah kepada sektor properti.

Stimulus tersebut antara lain yakni pelonggaran uang muka kredit pemilikan rumah (KPR) hingga 0%, serta pembebasan pajak pertambahan nilai (PPN) untuk properti seharga kurang dari Rp2 miliar, serta potongan 50% PPN untuk properti seharga Rp2 miliar hingga Rp5 miliar.

Kebijakan tersebut sudah berlaku sejak 1 Maret 2021 nanti hingga 31 Agustus 2021 mendatang. Dibandingkan sentimen Lebaran terhadap kunjungan mal, insentif ini tampaknya lebih signifikan pengaruhnya, sebab bermanfaat langsung bagi pundi-pundi emiten properti.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)

.jpg)