Menimbang Peluang Investasi Obligasi Korporasi 2021

Meskipun secara umum kinerjanya masih kalah moncer dibandingkan dengan obligasi negara, tetapi obligasi korporasi memiliki kelompok peminatnya tersendiri. Daya tarik utama obligasi korporasi adalah tingkat kupon atau bunganya yang lebih tinggi dibandingkan dengan obligasi negara.

Namun, seiring dengan tingginya bunga tersebut, risiko gagal bayar obligasi korporasi juga lebih besar. Oleh karena itu, investor yang ingin berinvestasi di obligasi korporasi perlu lebih jeli dalam mengukur peluang dan risiko seputar perusahaan yang menerbitkan obligasi tersebut.

Secara umum, sepanjang tahun 2020 kinerja instrumen obligasi korporasi juga cukup menjanjikan. Obligasi korporasi menawarkan tingkat bunga yang tetap dan cukup tinggi, sehingga cocok menjadi tempat pilihan bagi investor yang ingin tetap menikmati keuntungan di tengah tren penurunan kinerja instrumen investasi lain, khususnya saham.

Kinerja pasar obligasi korporasi mengacu pada obligasi negara yang memang menjadi acuan. Jika yield obligasi negara turun, maka yield obligasi korporasi pun ikut turun. Seiring dengan itu, harganya pun meningkat.

Ingat, hubungan antara yield dan harga obligasi bersifat terbalik. Jika yield naik, maka harga obligasi turun, sedangkan jika yield turun, artinya harga meningkat.

Nah, sepanjang tahun 2020, yield surat utang negara cenderung makin turun, mengikuti tren suku bunga acuan Bank Indonesia yang lima kali diturunkan sepanjang 2020. Terakhir, penurunan suku bunga acuan Bank Indonesia telah menyentuh level 3,75%.

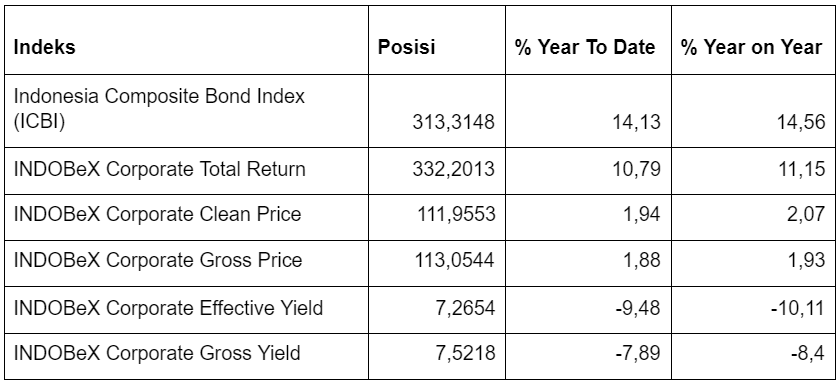

Seiring turunnya yield surat utang negara, yield obligasi korporasi pun turun, sehingga harganya naik. Return atau tingkat keuntungan instrumen obligasi korporasi pun meningkat cukup tinggi tahun ini. Hal ini dapat diamati dari pergerakan indeks acuannya berdasarkan data PT Penilai Harga Efek Indonesia (PHEI).

Berikut ini perbandingan posisi indeks obligasi korporasi INDOBeX Corporate Total Return dengan indeks acuan obligasi ICBI dan indeks-indeks turunan lainnya per Rabu (23 Desember 2020):

Data tersebut menunjukkan bahwa kinerja indeks acuan obligasi korporasi, yakni INDOBeX Corporate Total Return masih lebih rendah dibandingkan dengan kinerja indeks acuan obligasi ICBI yang turut menghitung tingkat return obligasi negara.

Artinya, tingkat keuntungan obligasi korporasi masih lebih rendah dibandingkan dengan obligasi negara sepanjang tahun ini.

Walaupun umumnya obligasi korporasi menawarkan tingkat kupon yang lebih tinggi dibandingkan obligasi negara, tetapi obligasi negara memiliki keunggulan dari sisi likuiditas atau lebih mudah diperjualbelikan, sehingga tingkat kenaikan harga obligasi negara lebih tinggi.

Meskipun demikian, tingkat return 10,79% ytd tersebut tentu tidak dapat dianggap enteng, mengingat sepanjang tahun ini kinerja pasar saham cenderung sangat buruk. Baru menjelang akhir tahun ini sajalah pasar saham mulai membaik. Itu pun, IHSG masih tercatat terkoreksi, yakni -4,62% ytd.

Kinerja pasar obligasi korporasi yang unggul terlihat pula dari indeks yang mengukur yield-nya, yakni INDOBeX Corporate Effective Yield dan INDOBeX Corporate Gross Yield yang tercatat turun cukup tajam, baik secara yoy maupun ytd. Artinya, harga obligasi korporasi meningkat cukup tinggi pada 2020.

Kinerja pasar obligasi korporasi mungkin saja akan terus membaik hingga 2021 mendatang. Namun, tantangannya pun masih cukup besar. Ada beberapa faktor yang mendukung proyeksi tersebut:

Peminatnya Masih Tinggi

Obligasi korporasi tetap menarik minat investor, sebab tingkat kuponnya lebih tinggi dibandingkan dengan obligasi negara, apalagi dibandingkan dengan deposito bank. Adanya obligasi korporasi dalam racikan portofolio reksa dana manajer investasi dapat menjadi pendongkrak kinerja instrumen reksa dana tersebut.

Umumnya, pembeli obligasi korporasi adalah investor-investor yang benar-benar mengerti pasar dan sudah berpengalaman, sebab tingkat risiko instrumen ini cukup tinggi. Investor-investor ini umumnya telah melakukan kalkulasi sebelum pembelian obligasi dan memang mengincar keuntungan yang tinggi dari obligasi.

Bagi investor pemula, instrumen ini bisa diakses melalui reksa dana pendapatan tetap yang diracik oleh banyak manajer investasi.

Pada 2021, suku bunga acuan Bank Indonesia kemungkinan besar masih akan tetap rendah, sehingga keuntungan dari deposito akan sangat kecil. Obligasi korporasi menjadi alternatif jika investor menginginkan tingkat keuntungan yang lebih tinggi.

Umumnya, investor yang telah membeli obligasi pada satu perusahaan tertentu, akan cenderung kembali membeli obligasi ketika perusahaan tersebut menerbitkan seri obligasi baru. Hal ini menjamin kesinambungan ketersediaan investor di pasar obligasi korporasi.

Meskipun demikian, kondisi ekonomi yang tertekan tahun ini memang turut meningkatkan risiko bagi kemungkinan gagal bayar obligasi korporasi. Bisnis yang lesu bisa sangat menekan arus kas korporasi, sehingga sulit melunasi utangnya.

Jika kondisi ekonomi 2021 tidak kunjung membaik, daya tahan korporasi kemungkinan akan makin berkurang, sehingga potensi kegagalan bayar obligasi menjadi tinggi. Oleh karena itu, investor harus benar-benar memperhatikan kondisi keuangan dari korporasi penerbit obligasi tersebut dan memastikannya masih tetap sehat.

Untuk memitigasi risiko tersebut, analisa fundamental dalam investasi obligasi korporasi menjadi sangat penting.

Didukung Sentimen Positif Obligasi Negara

Selain itu, masih tingginya potensi kenaikan harga obligasi negara tahun depan tentu akan berdampak pula pada kenaikan harga dan tingkat keuntungan obligasi korporasi. Potensi kenaikan harga obligasi negara ini bisa kamu baca di sini.

Secara umum, faktor positif yang menopang pasar obligasi negara akan berdampak juga pada obligasi korporasi. Pasalnya, kinerja obligasi korporasi selalu mengacu ke obligasi negara. Sehingga ketika harga obligasi negara naik, harga obligasi korporasi pun otomatis naik.

Beberapa faktor positif tersebut antara lain tingkat keuntungan yang tinggi, bersifat tetap, dan dibayarkan secara rutin. Likuiditas pasar juga berlimpah akibat tingginya anggaran stimulus ekonomi, baik nasional maupun global, yang akan mengalir ke pasar obligasi.

Kondisi ekonomi pun berpotensi membaik pada 2021 sehingga meningkatkan optimisme terhadap potensi perbaikan kinerja bisnis emiten-emiten penerbit obligasi. Dengan demikian, risiko gagal bayar terhadap bunga maupun pokok obligasi pun secara umum akan berkurang.

Emisi Baru Akan Cukup Tinggi

Sepanjang tahun 2020, emisi baru obligasi korporasi relatif terbatas. Hal ini terjadi karena korporasi cenderung menahan diri dalam berekspansi akibat pembatasan aktivitas ekonomi. Alhasil, mereka tidak membutuhkan tambahan modal untuk meningkatkan kinerja.

Alih-alih, kalangan korporasi lebih banyak berjuang untuk bertahan hidup dan memenuhi kewajibannya yang sudah ada, baik itu utang bank maupun obligasi yang sudah diterbitkan. Oleh karena itu, pasar pun tidak begitu banyak mendapatkan pasokan obligasi yang menawarkan tingkat keuntungan yang tinggi.

Berdasarkan data PT Pemeringkat Efek Indonesia atau Pefindo, sepanjang 2020 total emisi obligasi korporasi hanya Rp84,45 triliun per akhir November 2020. Meskipun masih ada satu bulan tersisa, tetapi tampaknya akan sulit untuk menyaingi realisasi emisi sepanjang 2019 yang mencapai Rp146,49 triliun.

Berikut ini perkembangan emisi obligasi korporasi dari tahun ke tahun (dalam Rp triliun):

Dari data tersebut, terlihat bahwa emisi obligasi korporasi tahun 2020 adalah yang terendah sejak 2015. Emisi ini mencakup obligasi korporasi, sukuk korporasi (syariah), perpetual, medium term notes (MTN), sekuritisasi, dan dana investasi infrastruktur (dinfra).

Penurunan emisi paling signifikan terjadi dari kalangan perbankan. Biasanya, bank adalah kelompok korporasi dengan nilai penerbitan obligasi korporasi yang tertinggi setiap tahun. Namun, pada 2020 nilai penerbitan oleh bank sangat rendah, hanya Rp7,89 triliun per November 2020.

Nilai itu jauh lebih rendah dibandingkan dengan nilai emisi obligasi oleh bank pada 2017-2019 yang berturut-turut sebesar Rp50,54 triliun, Rp26,07 triliun, dan Rp24,29 triliun. Hal ini tampaknya erat berhubungan dengan rendahnya penyaluran kredit bank sepanjang 2020, sedangkan pertumbuhan penempatan dana masyarakat di bank justru tinggi.

Per November 2020, kredit bank turun 1,39% yoy, memburuk dibandingkan Oktober 2020 yang turun 0,47% yoy. Ini merupakan penurunan pertama kalinya dalam dua dekade terakhir. Sementara itu, dana pihak ketiga (DPK) justru tumbuh 11,55% yoy per November 2020, padahal di tahun-tahun sebelumnya DPK selalu tumbuh kurang dari 10% yoy.

Kondisi ini menyebabkan bank menjadi kelebihan likuiditas, sehingga tidak membutuhkan tambahan dana dari emisi obligasi korporasi.

Nah, setelah emisi yang rendah pada 2020, besar kemungkinan kalangan korporasi akan lebih agresif menerbitkan obligasi baru pada 2021, apalagi jika kondisi ekonomi terus membaik. Tentu kebutuhan dana untuk ekspansi pun meningkat, setelah tahun 2020 bisnis korporasi sangat tertekan.

Pefindo memperkirakan emisi obligasi korporasi pada 2021 akan berkisar antara Rp122 triliun hingga Rp159 triliun. Hal ini masuk akal, sebab nilai yang akan jatuh tempo saja mencapai Rp121,9 triliun.

Umumnya, korporasi akan kembali menerbitkan obligasi baru untuk melunasi obligasinya yang jatuh tempo. Hal ini dikenal dengan istilah refinancing atau pembiayaan ulang. Jika ditambah dengan emisi baru di luar refinancing, tentu potensinya menjadi lebih besar.

Jika proyeksi tersebut benar, maka peluang investasi di pasar obligasi korporasi tahun 2021 menjadi lebih besar. Artinya, ada lebih banyak instrumen obligasi korporasi yang menawarkan bunga menarik tahun depan, sebab mereka harus bersaing menawarkan bunga yang lebih tinggi jika ingin mendapatkan investor, sebab ada banyak korporasi lain yang menjadi pesaingnya.

Hal ini menjadi peluang yang menjanjikan bagi investor yang mengincar instrumen obligasi berkupon tinggi pada 2021 nanti.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)