Menilik Peluang dan Risiko Investasi Fintech Lending

.jpg)

Beberapa tahun belakangan, startup di bidang keuangan atau teknologi finansial dengan konsep peer to peer (P2P) lending makin menjamur di Indonesia. Startup ini menghubungkan antara orang-orang yang memiliki dana berlebih dengan orang-orang yang membutuhkan pinjaman.

Model bisnisnya berbeda dibandingkan dengan perbankan yang menjalankan fungsi intermediasi, maupun perusahaan pembiayaan yang menyalurkan pinjaman kepada nasabah.

Pada bank, dana nasabah penabung disimpan di sistem perbankan. Bank lalu secara selektif menyalurkannya kepada peminjam. Selisih antara bunga yang diperoleh dari peminjam dengan bunga yang diberikan kepada penabung menjadi keuntungan bank.

Sementara itu, perusahaan pembiayaan umumnya mengelola dana miliknya sendiri atau dana pinjaman untuk dipinjamkan kepada debitur dengan bunga tertentu. Keuntungan dari bunga tersebut seluruhnya menjadi bagian keuntungan perusahaan pembiayaan.

Nah, pada fintech P2P lending, perusahaan ini hanya menyediakan platform digital yang akan menghubungkan peminjam dan pemberi pinjaman. Fintech P2P lending tidak menampung dana nasabah.

Setelah dikurasi, informasi peminjam akan ditampilkan di platform online P2P lending. Pemberi pinjaman dapat melihat langsung profil para peminjam. Jika berminat, pemberi pinjaman dapat langsung memberikan pinjaman kepada peminjam, sedangkan pihak platform fintech akan mendapatkan imbalan jasa atau fee.

Akhir-akhir ini, minat masyarakat untuk meminjam uang melalui fintech P2P lending ini makin meningkat, terutama mereka yang selama ini kesulitan mengakses pinjaman dari perbankan. Seiring dengan itu, minat masyarakat untuk memberikan pinjaman melalui platform ini juga meningkat.

Mengapa instrumen ini populer? Sebab, masih banyak masyarakat, terutama dari kalangan pekerja informal, yang tidak diterima oleh bank untuk diberikan pinjaman sebab dianggap berisiko tinggi karena ketidakpastian penghasilan mereka. Fintech P2P lending menyasar segmen itu.

Lantas, saja peluang dan risiko yang harus diwaspadai pada instrumen ini, terutama jika kamu ingin menjadi pemberi pinjaman dan mendapatkan keuntungan? Mari kita ulas.

Industri Fintech Lending Makin Meningkat

Data Otoritas Jasa Keuangan (OJK) menunjukkan bahwa hingga Oktober 2020, total perusahaan fintech lending yang telah terdaftar di OJK sudah mencapai 155 perusahaan. Dari jumlah tersebut, hanya 36 perusahaan yang sudah berizin.

Di luar itu, masih banyak fintech lending ilegal yang kerap beroperasi secara diam-diam dan merugikan peminjam. Namun, fintech lending ilegal ini umumnya bukan berkonsep P2P, melainkan menyediakan dana sendiri untuk dipinjamkan kepada nasabah dengan bunga tinggi dan perjanjian peminjaman yang tidak masuk akal.

Fintech ilegal inilah yang selama ini merusak citra industri fintech lending nasional dan banyak diberitakan media karena kasus teror, pelecehan, dan pemerasan kepada nasabahnya.

Namun, mari kini kita berfokus saja pada fintech lending yang legal serta peluang dan risikonya. Oleh karena itu, sebelum memutuskan untuk terlibat dengan fintech lending, baik sebagai peminjam maupun pemberi pinjaman, kamu harus lebih dahulu memastikan status pendaftaran dan izinnya di OJK.

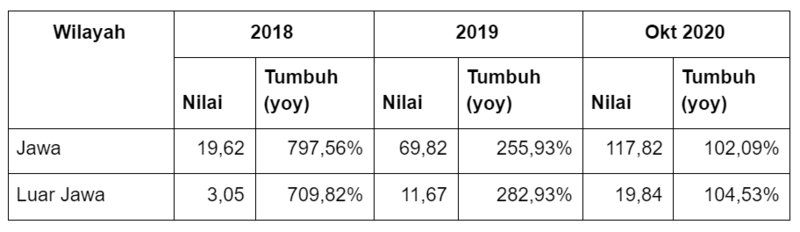

Berdasarkan data OJK, dari tahun ke tahun, pertumbuhan jumlah pinjaman di fintech lending terus meningkat dengan tingkat pertumbuhan yang sangat tinggi. Berikut ini data nilai total pinjaman dan pertumbuhannya (dalam Rp triliun):

Secara umum, fintech lending memang sangat populer di Pulau Jawa sehingga jumlah pinjaman di Pulau Jawa pun jauh mendominasi. Hal ini berhubungan juga dengan tingkat jangkauan infrastruktur internet yang lebih luas di Jawa dibandingkan dengan daerah lain di Indonesia.

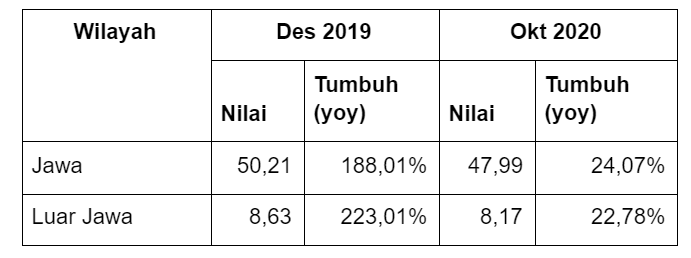

Data tersebut merupakan data total akumulasi pinjaman seluruh fintech lending nasional sejak fintech lending pertama mulai beroperasi. Sementara itu, khusus untuk tahun ini saja, berikut ini datanya (dalam Rp triliun):

Dari data tersebut, terlihat bahwa pinjaman tahun ini memang masih bertumbuh, tetapi tingkat pertumbuhannya jauh lebih rendah dibandingkan dengan pertumbuhan pada 2019 lalu yang mencapai ratusan persen.

Sebagian pinjaman tersebut tentu sudah dicicil pelunasannya. Saat ini, posisi pinjaman yang masih aktif (outstanding) per Oktober 2020 di Jawa mencapai Rp10,99 triliun (14,27% yoy) dan di luar Jawa Rp2,24 triliun (43,75% yoy).

Adapun, khusus untuk bulan Oktober 2020 saja, penyaluran pinjaman fintech lending mencapai Rp8,59 triliun, naik 17,98% yoy. Ini menjadi rekor sepanjang 2020 setelah rekor sebelumnya pada Maret 2020, atau sebelum pandemi, yakni Rp7,13 triliun. Artinya, minat peminjam kini mulai meningkat lagi.

Pengguna Fintech Lending Makin Banyak

Jumlah pengguna fintech lending dari waktu ke waktu terus meningkat. Hal ini menunjukkan instrumen ini kini makin dikenal masyarakat dan makin dipercaya pula.

Benar bahwa ada risiko di baliknya, tetapi banyak juga pendana yang sudah menikmati keuntungan sebagai pemberi pinjaman, sehingga ketagihan untuk terus aktif memberikan pinjaman di platform ini.

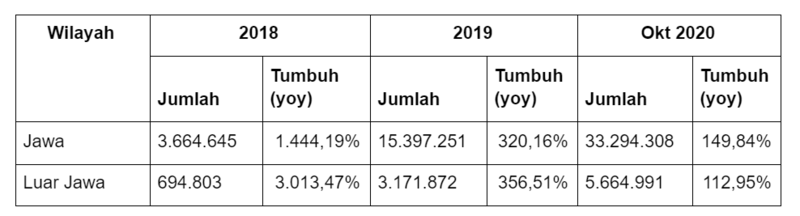

Data OJK menunjukkan bahwa kondisi pandemi tidak menghambat peningkatan pesat pengguna jasa fintech lending tahun ini. Berikut ini perkembangan jumlah rekening peminjam 3 tahun terakhir:

Dari data tersebut, terlihat bahwa jumlah peminjam di fintech lending bertumbuh dengan pesat. Meskipun dari sisi persentase pertumbuhan terlihat melambat, tetapi dari sisi penambahan jumlahnya sangat signifikan. Sepanjang 2020 saja, di Jawa ada penambahan peminjam sebanyak 17,9 juta.

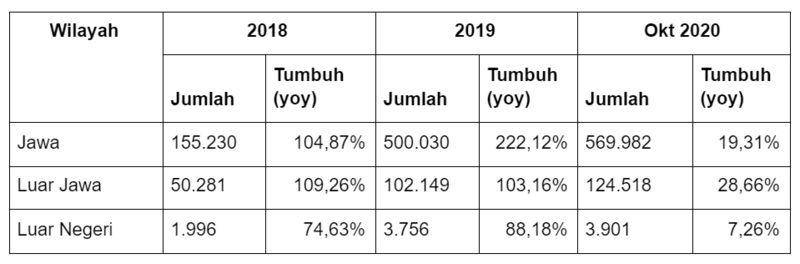

Di sisi lain, pertambahan jumlah investor, pendana, atau pemberi pinjaman juga meningkat pesat. Berikut ini datanya dalam 3 tahun terakhir:

Dari data tersebut, terlihat bahwa pemberi pinjaman di fintech lending nasional tidak saja berasal dari dalam negeri, tetapi juga luar negeri. Meskipun jumlah rekening lender dari luar negeri ini terbatas, tetapi beberapa di antaranya merupakan pendana besar.

Data tersebut juga menunjukkan adanya perlambatan pertumbuhan rekening lender sepanjang tahun ini. Jika biasanya pertumbuhan rekening mencapai ratusan persen, tahun ini hanya di bawah 30% yoy. Hal ini menunjukkan secara umum minat pendana di fintech lending tahun ini cenderung lebih terbatas.

Bagaimana Risiko Jadi Lender di Fintech Lending?

Tentu ada alasan di balik melambatnya laju pertumbuhan rekening pemberi pinjaman atau lender di fintech lending tahun ini. Hal ini berhubungan erat dengan meningkatnya risiko di instrumen ini sepanjang tahun ini, terutama akibat pandemi.

Data OJK mengukur tingkat risiko pendanaan di fintech lending berdasarkan tingkat keberhasilan bayar dalam 90 hari (TKB90). Per Oktober, TKB90 turun drastis menjadi hanya 92,42% dari sebelumnya di level 96,35% pada 2019 dan 98,55% pada 2018.

Artinya, dari total pinjaman senilai Rp100 juta, misalnya, hanya Rp92,42 juta yang berhasil dilunasi, sedangkan sisanya menjadi kredit macet (non-performing financing/NPF).

Dengan kata lain, NPF industri fintech lending per Oktober 2020 mencapai 7,58%, meningkat drastis dibandingkan dengan posisi akhir 2018 dan 2019 yang masing-masing hanya 1,45% dan 3,65%.

Bandingkan, misalnya, dengan non-performing loan (NPL) perbankan yang hanya naik dari 2,37% dan 2,53% pada 2018 dan 2019 menjadi 3,15% pada Oktober 2020.

Tingginya tingkat NPF pada fintech lending ini menjadikan instrumen ini kini makin berisiko. Hal ini dapat dimaklumi, sebab para peminjam di fintech lending umumnya adalah pelaku usaha mikro yang usahanya turut terdampak pula oleh pandemi.

Jika Risikonya Tinggi, Mengapa Masih Banyak Lender yang Berminat?

Prinsip high risk high return berlaku pula di sini. Fintech lending selama ini menyasar masyarakat dan pelaku usaha yang kesulitan mengakses pendanaan dari bank.

Bank adalah industri yang sangat hati-hati, sehingga cenderung menghindari peminjam dari kalangan pekerja informal dengan penghasilan yang tidak pasti. Hal ini demi menjamin kelancaran pembayaran cicilan nantinya.

Hadirnya fintech lending adalah untuk membantu segmen masyarakat itu. Kenyataannya, meskipun mereka tidak memiliki penghasilan tetap, tetapi umumnya mereka tetap memiliki iktikad baik untuk mengembalikan pinjamannya.

Sebagai kompensasi atas tingginya risiko tersebut, bunga yang diberikan oleh fintech lending pun jauh lebih tinggi dibandingkan dengan bunga bank, sedangkan jangka waktu peminjaman juga lebih rendah.

OJK sendiri tidak mengatur berapa besaran bunga yang wajar bagi fintech lending, sehingga besaran bunganya kini mengikuti mekanisme pasar saja.

Jika ingin mendapatkan banyak peminjam, fintech bisa menurunkan bunganya. Namun, jika merasa memiliki daya tawar tinggi serta keunggulan kompetitif yang lebih besar, fintech dapat meminta bunga yang lebih besar.

Hal ini berbeda dibandingkan dengan industri perbankan, yang mana ada ketentuan bunga acuan dari Bank Indonesia serta bunga penjaminan dari Lembaga Penjamin Simpanan (LPS). Bunga bank tidak akan berbeda jauh dari bunga acuan tersebut.

Meskipun tidak diatur oleh OJK, tetapi ada kode etik dari asosiasi fintech lending yang mengatur pengenaan bunga tidak lebih dari 0,8% dalam sehari. Umumnya, rentang bunga fintech lending sekarang antara 0,05% hingga 0,8% per hari.

Artinya, dalam sebulan bunganya berkisar antara 1,5% hingga 24%. Ingat, itu adalah bunga dalam sebulan! Bunga ini sebagian besar akan diteruskan kepada para pemberi pinjaman atau para lender.

Bandingkan dengan bunga kredit bank yang rata-rata hanya 9,44% per tahun untuk kredit modal kerja, 9,06% per tahun untuk kredit investasi, dan 11,10% per tahun untuk kredit konsumsi.

Dengan demikian, keuntungan yang diperoleh oleh seorang pendana atau pemberi pinjaman di fintech lending dalam satu bulan saja dapat melampaui keuntungan yang diperoleh bank dalam setahun penuh.

Bunga yang tinggi inilah yang menjadi daya tarik bagi para pendana atau pemberi pinjaman, sehingga mau meminjamkan uangnya di fintech lending.

Lagi pula, fintech lending sendiri berupaya menjaga reputasinya dengan membina serta mengawasi peminjamnya agar mampu mencicil pinjamannya.

Selain itu, fintech lending juga memiliki sistem credit scoring atau penilaian atas kemampuan peminjam dalam mengembalikan pinjamannya. Peminjam dengan peringkat yang baik tentu memiliki risiko gagal bayar yang lebih rendah, tetapi pengenaan bunganya pun lebih rendah.

Adanya upaya dari pihak fintech lending inilah yang menjadikan lender lebih yakin untuk memberikan pinjamannya. Lagi pula, saat ini tidak banyak instrumen investasi lain yang bisa menghasilkan tingkat keuntungan setinggi itu.

Pada akhirnya, reputasi dari perusahaan fintech lending-lah yang akan menentukan perkembangan bisnisnya di masa mendatang. Jika fintech lending mampu menjamin TKB90 mereka tetap di level yang tinggi, tentu makin banyak lender yang berminat.

Kesimpulan

Pada dasarnya, kehadiran perusahaan fintech lending di Indonesia merupakan sesuatu yang baik untuk meningkatkan kesejahteraan masyarakat. Peluang keuntungan jika menjadi pemberi pinjaman di fintech lending juga tidak dapat dianggap sepele.

Jika kamu ingin mencoba peruntungan di fintech lending sebagai pemberi pinjaman, kamu pertama-tama perlu menyelidiki status legal perusahaan fintech lending tersebut. Apakah sudah terdaftar dan berizin di OJK atau belum?

Selanjutnya, kamu perlu menyelidiki, berapa nilai TKB90 dari fintech lending tersebut? Pilihlah fintech lending dengan TKB90 yang paling tinggi. Setelah kamu menentukan platformnya, kamu tinggal memilih siapa peminjam yang akan kamu danai.

Pilihlah peminjam dengan credit scoring yang tinggi, sehingga peluang danamu dapat dilunasi beserta bunganya menjadi lebih tinggi. Dengan strategi itu, peluangmu untuk mendapatkan keuntungan tinggi dengan risiko yang lebih rendah menjadi lebih terbuka.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!