Menilai Daya Tarik Saham Jasa Marga (JSMR)

[Waktu baca: 6 menit]

Saham PT Jasa Marga (Persero) Tbk. tidak masuk dalam jajaran saham dengan kinerja yang ciamik tahun ini. Bahkan, sepanjang tahun 2020 lalu pun kinerja saham emiten ini jauh dari menguntungkan. Tahun 2020 saham emiten berkode JSMR ini turun 10,53% year on year (yoy), sedangkan tahun ini sudah turun 7,13% year to date (ytd) hingga Senin (8 Maret 2021).

Faktor penekan saham JSMR tidak lain adalah karena pandemi. Kebijakan pemerintah yang membatasi aktivitas sosial menyebabkan arus pengguna jalan tol pun berkurang drastis. Sudah tentu, kinerja JSMR bakal terdampak.

Perseroan juga masih jor-joran membangun tol sesuai target pemerintah sehingga arus dana keluar menjadi besar. Ketidakseimbangan antara pendapatan dan pengeluaran ini jelas akan berpengaruh buruk bagi JSMR, setidaknya untuk jangka pendek-menengah.

Pertanyaannya kini, seberapa besar peluang Jasa Marga untuk keluar dari situasi bisnisnya yang tertekan? Bagaimana prospek bisnisnya dalam jangka panjang? Dengan prospek tersebut, apakah sahamnya masih akan menarik?

Mari kita bahas.

Perkembangan Bisnis JSMR

Jasa Marga berdiri pada tahun 1978. Sejak saat itu hingga akhir tahun 2014, perseroan telah mengoperasikan jalan tol sepanjang 576 km. Seiring terpilihnya Joko Widodo sebagai Presiden Indonesia pada 2014 lalu, pembangunan jalan tol menjadi salah satu fokus penting program infrastrukturnya.

Sejak itu, JSMR itu menerima amanat besar untuk merealisasikan mimpi itu. Dengan segala cara, perseroan berupaya memenuhi target 1.000 km jalan tol baru dari pemerintah. Hasilnya, pada akhir 2019, JSMR sudah mengelola 1.162 km jalan tol, atau rata-rata bertambah 117 km per tahun.

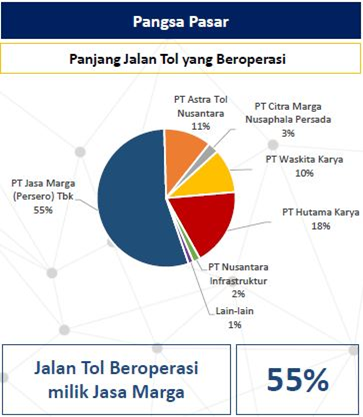

Pada semester pertama 2020, tol yang dioperasikan perseroan sudah bertambah lagi 3,11 km menjadi 1.165 km, yakni tol Pandaan—Malang Seksi V. Adapun, total hak konsesi JSMR, mencakup proyek yang telah beroperasi dan sedang dibangun mencapai 1.527 km. Ini adalah data per Agustus 2020.Kini, JSMR menguasai 55% jalan tol yang beroperasi secara nasional. Berikut ini sebaran pangsa pasar jalan tol nasional:

Ini jelas percepatan yang sangat luar biasa. Selama 36 tahun JSMR bertahan dengan hanya mengoperasikan 576 km, lalu dalam waktu 5 tahun meningkat menjadi dua kali lipat. Tentu ada harga yang harus dibayar di balik pencapaian itu.

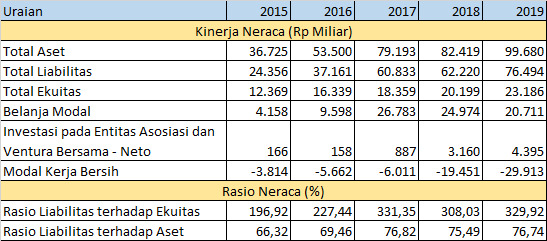

Sepanjang 5 tahun terakhir, perseroan berutang secara masif. Pada 2015, posisi beban atau liabilitas JSMR hanya Rp24,36 triliun, tetapi pada akhir 2019 menjadi Rp76,49 triliun. Sementara itu, modalnya hanya naik dari Rp12,37 triliun menjadi Rp23,19 triliun.

Hal ini terjadi seiring dengan meningkatnya investasi perusahaan. Pada 2015, nilai investasi pada entitas asosiasi dan ventura bersama hanya Rp166 miliar, sedangkan pada 2019 membengkak menjadi Rp4,39 triliun. Modal kerja bersih pun naik dari Rp3,8 triliun pada 2015 menjadi Rp29,9 triliun pada 2019.

Dengan demikian, rasio liabilitas terhadap ekuitas naik dari hanya 196,92% pada 2015 menjadi 329,92% pada akhir 2019. Beban utang yang membengkak ini tentu berimbas pada tingginya beban keuangan yang harus ditanggung JSMR setiap tahun.

Pada 2020 kondisinya makin buruk akibat pandemi. Arus pemasukan perseroan tersendat, sedangkan perseroan tidak dapat berharap terlalu banyak dari suntikan dana baru negara melalui penyertaan modal negara (PMN). Namun, proyek infrastruktur harus terus berlanjut.

Per September 2020 liabilitas JSMR kembali bertambah Rp2,86 triliun menjadi Rp79,35 triliun, sedangkan ekuitasnya hanya meningkat Rp926,78 miliar menjadi Rp18,83 triliun.

Oleh karena itu, pergulatan utama JSMR saat ini adalah untuk mempertahankan arus kasnya, yakni menyeimbangkan antara kebutuhan operasional bisnis dan investasi dengan kewajiban utang yang harus dipenuhi setiap bulan.

Perseroan pun sulit lepas dari risiko penurunan kinerja tahun 2020 lalu. Alhasil, pendapatan dan laba pun tergerus. Berikut ini laporan perkembangan pendapatan, laba, dan ebitda (laba sebelum beban bunga, pajak, depresiasi, dan amortisasi) JSMR (dalam Rp miliar):

Dari data tersebut, terlihat bahwa laba bersih JSMR melemah sangat signifikan sepanjang tahun lalu. Jika dihitung, penurunan laba JSMR per September 2020 mencapai 89,5% yoy. Ini adalah capaian laba terburuk JSMR dalam lebih dari satu dekade terakhir.

Kendati demikian, jika dihitung dari sisi ebitda, penurunannya relatif lebih terbatas, yakni hanya 16% yoy, tidak jauh berbeda ketimbang penurunan pendapatannya yang sebesar 15% yoy.

Masih Prospektifkah Bisnis JSMR?

Dengan kinerja labanya yang sangat tertekan, wajar jika kita bertanya tentang prospek bisnis perusahaan ini ke depan.

Meskipun demikian, tekanan laba yang berat tahun lalu mungkin dapat dinilai wajar, sebab kondisi pandemi memang luar biasa pengaruhnya. Namun, apakah setelah pandemi berakhir, bisnis Jasa Marga akan prospektif?

Ada beberapa faktor yang dapat memungkinkan bisnis JSMR tetap prospektif untuk jangka panjang, meskipun risiko dan struktur keuangan perseroan memang akan cukup lama dalam kondisi yang memberatkan.

Beban membangun 1.000 km jalan tol bukanlah beban yang ringan dan jauh melampaui kapasitas yang pernah dimiliki Jasa Marga selama bertahun-tahun perusahaan ini berdiri. Namun, JSMR tentu sudah memiliki rencana dan strategi untuk memenuhi target ini. Ada hitung-hitungan bisnis yang matang di baliknya.

Proyek-proyek jalan tol yang dikerjakan Jasa Marga semuanya masuk dalam proyek strategis nasional (PSN) yang dimonitor secara intensif oleh pemerintah. Selama ini, perseroan mendapatkan setidaknya 20 proyek dengan total perkiraan investasi mencapai Rp167 triliun.

Sementara itu, kesiapan ekuitas perseroan sangat terbatas. Hal ini menjadi alasan perseroan menarik banyak utang beberapa tahun terakhir.

Berdasarkan laporan keuangan per September 2020, komponen utang terbesar Jasa Marga terdiri atas utang bank senilai Rp50,2 triliun, utang obligasi Rp8,5 triliun, dan utang kepada lembaga keuangan nonbank Rp1,2 triliun.

Lantas, bagaimana peluang keuntungan dari aktivitas investasi besar ini?

Manajemen JSMR dalam salah satu diskusi virtual pekan lalu mengungkapkan bahwa rata-rata semua tol yang konsesi atau izin operasinya dikantongi perseroan saat ini menerapkan harga Rp200 per km.

Namun, penetapan tarif ini bersifat progresif dan akan meningkat dari tahun ke tahun seturut perhitungan pertumbuhan ekonomi dan inflasi. Dalam 4-5 tahun lagi, penetapan tarif jalan tol akan mencapai Rp1.000 per km. Saat itu, kapasitas bisnis JSMR menjadi meningkat 4-5 kali lipat.

Hanya saja, pada saat yang sama perseroan masih harus melunasi beban utang perusahaan. Oleh karena itu, peningkatan kinerja ini belum akan terefleksikan dalam laba bersih perseroan dalam beberapa tahun ke depan. Artinya, kinerja laba kemungkinan akan cenderung tidak bertumbuh.

Pertumbuhan bisnis JSMR akan lebih tercermin dari sisi pertumbuhan pendapatan dan ebitda, sebab perhitungannya belum mengikutsertakan beban bunga utang yang besar. Per September 2020 pun sudah terlihat bahwa ebitda JSMR hanya turun 16% yoy, sejalan dengan penurunan pendapatan yang sebesar 15% yoy, sedangkan laba bersih anjlok 89,5% yoy.

Dari tahun ke tahun, margin ebitda JSMR pun relatif konsisten di atas 50%, bahkan di atas 60%. Berikut ini perkembangan margin ebitda JSMR:

Meskipun demikian, adanya penurunan suku bunga acuan oleh Bank Indonesia yang cukup besar sejak tahun lalu berpotensi menguntungkan bisnis Jasa Marga, sebab beberapa komponen bunga utangnya bersifat mengambang atau mengikuti perkembangan suku bunga terkini.

Selain itu, prospek bisnis JSMR akan bergantung pada peningkatan kinerja perekonomian nasional. Hal ini mencakup juga peningkatan jumlah penduduk dan permintaan mobil di area-area yang dilintasi jalan tol Jasa Marga.

Pada kuartal III/2020 lalu, arus lalu lintas di jalan tol Jasa Marga secara total rata-rata turun 20% dibandingkan kuartal III/2019. Namun, kondisi ini jauh lebih baik ketimbang kondisi pada kuartal II/2020 yang turun lebih dalam mencapai -44% yoy. Pada kuartal IV/2020 kondisinya kemungkinan lebih baik lagi.

Sentimen Positif SWF

Prospek bisnis JSMR boleh jadi akan diuntungkan dengan hadirnya sovereign wealth fund (SWF) di Indonesia. Manajemen Jasa Marga sudah menyebutkan bahwa perusahaan sudah menyiapkan 21 aset tol yang bisa didivestasikan kepada SWF Indonesia Investment Authority (INA).

Namun, di antara 21 aset itu, ada 9 ruas yang paling siap untuk menampung dana SWF. Berikut ini daftarnya:

1. Medan-Kualanamu-Tebing Tinggi dengan panjang tol 61,7 km,

2. Jakarta Cikampek II Elevated dengan panjang tol 36,4 km,

3. Semarang-Batang dengan panjang tol 75 km,

4. Gempol-Pasuruan dengan panjang tol 34,2 km,

5. Gempol-Pandaan dengan panjang tol 13,6 km,

6. Pandaan-Malang dengan panjang tol 38,9 km,

7. Balikpapan-Samarinda dengan panjang tol 98,9 km,

8. Manado-Bitung dengan panjang tol 39,9 km,

9. Bali Mandara dengan panjang tol 9,7 km.

Sebenarnya, dari 21 aset itu, ada 18 yang sudah di tahap brownfield, yakni sudah cukup matang untuk menjadi objek investasi dari investor potensial, entah INA atau investor lain. Artina, proyek ini sudah siap operasi, sehingga risiko terbesar yakni risiko pembebasan lahan dan risiko konstruksi sudah tak lagi ada.

Jasa Marga sendiri sebenarnya juga sudah mulai menjajaki peluang investasi di proyek tol mereka dalam beberapa tahun terakhir. Secara umum, minat mereka cukup tinggi. SWF akan menjadi wadah yang ideal bagi investor-investor ini.

Jika ini terealisasi, beban utang Jasa Marga yang menumpuk tentu akan menjadi lebih longgar, sehingga perusahaan pun dapat bernafas lebih lega. Seiring dengan itu, kinerja laba perusahaan pun tentu berpotensi lebih membaik.

Ada beberapa manfaat divestasi tol ke SWF ini yang diidentifikasikan oleh Jasa Marga, yakni meningkatkan kondisi likuiditas atau arus kas, meningkatkan struktur neraca dari sisi ekuitas, dan menguntungkan dari sisi bisnis karena penjualan aset dilakukan di atas nilai buku.

Pada tahun ini saja, JSMR menargetkan setidaknya ada 2-3 ruas tol yang bisa dilepas ke SWF dengan nilai ditaksir antar Rp1,5 triliun hingga Rp3 triliun.

Saham JSMR Menarik?

Bisnis Jasa Marga saat ini memang sedang tidak dalam kondisi yang prima. Bahkan dengan koreksi harga sahamnya yang sudah cukup dalam akhir-akhir ini, valuasinya masih terlihat mahal, terutama dari sisi price to earning ratio (PER).

Berdasarkan data RTI, PER JSMR kini ada di level 151,97 kali, jauh di atas PER rata-rata IHSG yang ada di level 11,1 kali. Meskipun demikian, jika dibandingkan dengan PER emiten-emiten BUMN konstruksi lainnya, kinerja PER Jasa Marga relatif tidak jauh berbeda.

PER PT Wijaya Karya (Persero) Tbk. ada di level 229,87 kali, PT Adhi Karya (Persero) Tbk. di level 229,15 kali, PT PP (Persero) Tbk. di level 275,11 kali, dan PT Waskita Karya (Persero) Tbk. bahkan lebih buruk di level -5,54 kali karena rugi.

Saham Jasa Marga boleh jadi masih akan menarik dalam jangka panjang, terutama jika perhitungan seperti yang dilakukan manajemen Jasa Marga benar-benar terealisasi, yakni dari sisi kenaikan pendapatan akibat kenaikan tarif tol, serta keringanan beban utang setelah divestasi.

Posisinya sebagai penguasa pangsa pasar jalan tol serta masih tingginya potensi pertumbuhan kendaraan di masa mendatang, menjadikan prospek bisnis JSMR sebenarnya masih sangat menjanjikan. Lagi pula, konsesi yang dimiliki perusahaan pun cukup panjang hingga puluhan tahun.

Oleh karena itu, beban keuangan yang dibukukan perusahaan saat ini kemungkinan baru akan menghasilkan buah dalam 10 hingga 20 tahun ke depan. Ketika saat itu tiba, saham perusahaan boleh jadi akan makin menarik.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!