Bersiap Jadi Bank Terbesar, Bagaimana Prospek BMRI?

[Waktu baca: 8 menit]

Rencana merger bank-bank syariah anak usaha bank BUMN, yakni PT Bank BRIsyariah Tbk., PT Bank Syariah Mandiri, dan PT Bank BNI Syariah, makin dekat terealisasi. Proses merger tersebut akan membuat PT Bank Mandiri (Persero) Tbk. menjadi pemegang saham terbesar pada entitas hasil merger nantinya.

Kemarin, Rabu (21 Oktober 2020), ketiga bank syariah itu telah menyampaikan pengumuman ringkasan rancangan penggabungan usaha ke media massa dan Bursa Efek Indonesia.

Pengumuman tersebut akhirnya menjadi jawaban terhadap aneka pertanyaan publik selama ini terkait mekanisme merger, terutama porsi saham masing-masing bank BUMN pemilik bank syariah yang digabung.

Sebelumnya, sudah lebih dahulu beredar kabar bahwa BRIsyariah akan menjadi entitas cangkang, atau entitas yang menerima penggabungan (surviving entity). Dua bank syariah lain, yakni Bank Syariah Mandiri (BSM) dan BNI Syariah (BNIS) akan melebur ke dalam BRIsyariah (BRIS).

BRIsyariah dipilih sebagai entitas cangkang sebab sudah lebih dahulu menjadi perusahaan publik atau terbuka (tbk.), sedangkan dua bank syariah lainnya belum. Kementerian BUMN memang ingin menjadikan bank syariah hasil penggabungan ini sebagai perusahaan publik.

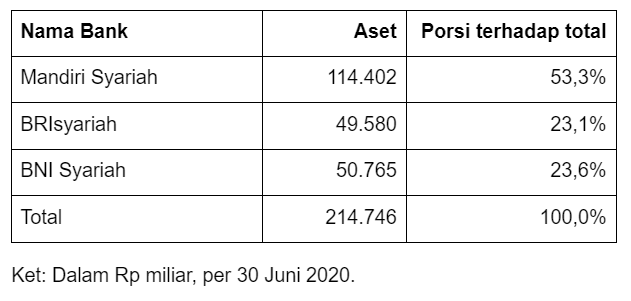

Meskipun demikian, di antara ketiga bank syariah tersebut, BSM justru memiliki kapasitas bisnis yang paling besar. BSM sendiri merupakan anak usaha dari Bank Mandiri, dengan kepemilikan 100%. Bila aset ketiga bank syariah tersebut digabung, BSM memiliki porsi 53,3%. Berikut ini perbandingan aset ketiganya:

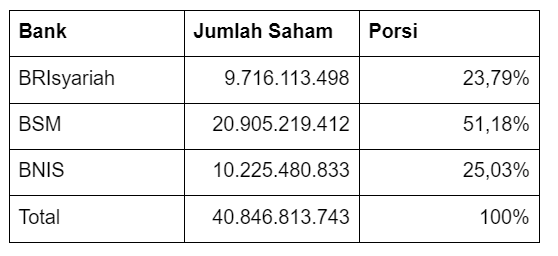

Dalam pengumuman ringkasan rancangan penggabungan usaha, mekanisme penggabungan akan dilakukan dengan cara konversi saham dari entitas yang dilebur menjadi saham BRIsyariah.

Artinya, saham-saham BSM dan BNI akan diubah menjadi saham BRI syariah. Berdasarkan perhitungan nilai wajar masing-masing entitas, hasilnya adalah sebagai berikut:

Dengan demikian, porsi saham terbesar pada entitas cangkang atau BRIS nantinya berasal dari saham BSM, mencapai 51,18%. Nah, mengingat pemegang 100% saham BSM selama ini adalah Bank Mandiri, artinya Bank Mandiri akan memiliki 51,18% saham BRIS hasil penggabungan.

Dengan demikian, Bank Mandiri akan menjadi pemegang saham pengendali dari bank syariah hasil penggabungan ini. Seluruh kinerja keuangan bank hasil merger ini akan dikonsolidasikan ke dalam laporan keuangan Bank Mandiri.

Menariknya, hal ini bakal menjadikan Bank Mandiri sebagai bank terbesar di Tanah Air dari sisi aset, sebab seluruh aset bank syariah hasil penggabungan tersebut akan diakui sebagai aset Bank Mandiri.

Artinya, Bank Mandiri yang semula hanya memiliki aset BSM senilai Rp114 triliun, kini akan memiliki aset BRIS hasil merger senilai Rp215 triliun. Bertambah Rp100 triliun.

Selama ini, status bank dengan aset terbesar di Tanah Air masih dipegang oleh BRI. Per Juni 2020, aset BRI mencapai Rp1.388 triliun, sedangkan Bank Mandiri ada di urutan kedua yakni Rp1.359 triliun. Namun, jika aset Bank Mandiri bertambah Rp100 triliun, jelas Bank Mandiri akan menjadi juaranya.

Lantas, bagaimana prospek bisnis Bank Mandiri ke depan?

Laba Bank Mandiri Sudah Mengungguli BRI

Bank-bank BUMN selama ini menjadi andalan pemerintah untuk menopang upaya pemulihan ekonomi nasional. Bank-bank ini menjadi yang paling aktif memberikan fasilitas restrukturisasi kredit kepada debitur-debitur yang terdampak oleh pandemi.

Namun, hal ini menyebabkan laba bank-bank BUMN berguguran. Keempat bank BUMN, yakni BRI, Bank Mandiri, BNI, dan BTN, kompak mencatatkan penurunan laba yang sangat tajam. Namun, menariknya, penurunan laba pada Bank Mandiri relatif lebih rendah dibandingkan ketiga bank BUMN lainnya.

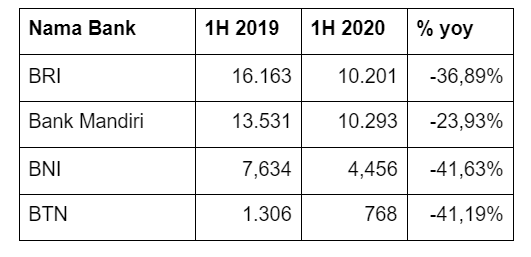

Berikut ini perbandingannya (dalam Rp miliar):

Dari tabel tersebut, terlihat bahwa laba Bank Mandiri hanya turun 23,93%, sedangkan bank-bank lainnya semua di atas 30%.

Nah, BRI selama ini selalu menjadi bank dengan laba tertinggi di Tanah Air. Namun, kondisi pandemi menyebabkan penurunan labanya sangat tajam. Hal ini tidak mengherankan, sebab mayoritas portofolio debitur BRI adalah UMKM, yang sangat terdampak akibat pandemi.

Penurunan tajam laba BRI ini menyebabkan BRI harus rela kehilangan posisinya sebagai bank BUMN dengan laba tertinggi. Bank Mandiri yang labanya turun lebih sedikit, akhirnya mampu mencatatkan laba lebih tinggi, meskipun tipis.

Hal ini menarik, sebab terakhir kali Bank Mandiri mengalahkan BRI dalam hal laba bersih terjadi pada 2004 lalu. Artinya, sudah 16 tahun BRI mempertahankan kedudukannya sebagai bank dengan laba tertinggi, sebelum akhirnya kini digantikan oleh Bank Mandiri.

Tentu saja kondisi masih bisa berubah pada sisa tahun ini. Namun, ketika merger bank syariah BUMN nantinya tuntas pada Februari 2021, laba BRIsyariah pun akan dikonsolidasikan ke dalam Bank Mandiri dan dihapus dari BRI. Sebab, BRI hanya menggenggam 17,4% saham BRIsyariah hasil merger nanti.

Itu berarti, mulai tahun depan, Bank Mandiri akan menerima tambahan laba yang disumbangkan oleh BRIsyariah hasil merger.

Adapun, jika melihat penggabungan laba Bank Syariah Mandiri, BNI Syariah, dan BRIsyariah pada semester pertama tahun ini, total laba ketiganya mencapai Rp1,1 triliun. Jika disetahunkan, nilainya sekitar Rp2,2 triliun.

Tambahan laba ini tentu signifikan bagi Bank Mandiri. Gabungan ketiga bank tersebut tentu akan melahirkan bank baru dengan kapasitas bisnis yang lebih besar, sehingga lebih efektif untuk menghasilkan laba yang lebih besar pula.

Kinerja Solid Selama Pandemi

Bisnis Bank Mandiri tidak terlepas dari tekanan yang diakibatkan oleh pandemi. Namun, dalam kondisi yang berat ini, secara umum perusahaan masih mampu membukukan kinerja keuangan yang cukup baik. Hal ini menunjukkan kuatnya daya tahan perusahaan dalam menghadapi risiko krisis.

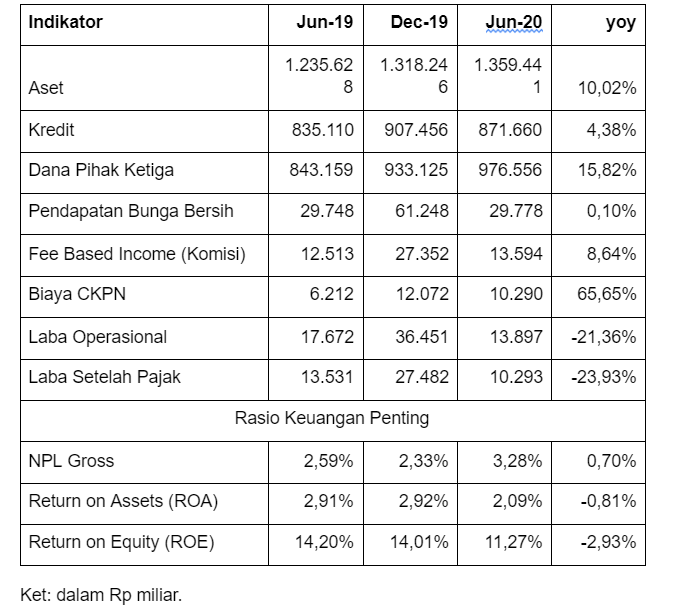

Berikut ini laporan kinerja keuangan Bank Mandiri per Juni 2020:

Dari data tersebut terlihat bahwa secara umum indikator kinerja keuangan Bank Mandiri masih sangat kuat. Baik aset, kredit, maupun DPK tetap tumbuh positif, bahkan tergolong tinggi dibandingkan bank-bank lain. Pendapatan bunga bersih dan komisi pun masih tumbuh positif.

Faktor penekan kinerja Bank Mandiri terutama adalah biaya cadangan kerugian penurunan nilai (CKPN) yang melesat 65,65% dibandingkan Juni 2019.

Hal ini sangat erat kaitannya dengan berlakunya ketentuan baru pembentukan CKPN berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) 71.

Pembentukan CKPN tahun ini berbeda dibandingkan tahun lalu, sebab sejak awal tahun ini PSAK 71 mulai berlaku, menggantikan PSAK 55 yang berlaku hingga akhir tahun lalu.

Ketentuan yang baru ini mewajibkan bank melakukan pencadangan lebih besar untuk mengantisipasi risiko gagal bayar cicilan kredit oleh debitur (non-performing loan/NPL). Jika dalam PSAK 55 pencadangan baru diwajibkan setelah terjadi peristiwa yang mengakibatkan risiko gagal bayar, pada PSAK 71 pencadangan sudah harus dilakukan sejak awal periode kredit.

Nah, dari tabel tadi terlihat, Bank Mandiri mengalami kenaikan NPL yang cukup tinggi secara tahunan, yakni dari 2,59% pada Juni 2019 menjadi 3,28%. Kenaikan yang pesat ini tentu tidak terlepas dari akibat pandemi.

Kenaikan yang tinggi ini pun menyebabkan beban pencadangan yang harus dibukukan Bank Mandiri menjadi ikut membengkak, apalagi dengan mengikuti ketentuan baru PSAK 71.

Meskipun demikian, dengan adanya pencadangan yang tinggi ini, otomatis risiko Bank Mandiri pun kini lebih termitigasi. Hal ini justru baik bagi perusahaan.

Saham Turun Tajam

Terlepas dari kinerjanya yang secara umum masih solid, Bank Mandiri kenyataannya mengalami penurunan laba yang cukup tajam. Lemahnya kinerja ekonomi, terutama akibat terhentinya aktivitas bisnis debitur korporasi dan UMKM selama PSBB, menyebabkan bisnis bank jelas terganggu.

Oleh karena itu, respons pasar dengan menjual saham emiten berkode BMRI ini pun wajar terjadi. Alhasil, sahamnya turun tajam.

Hingga kemarin, Kamis (22 Oktober 2020), saham BMRI sudah turun 28% dibandingkan harga penutupan akhir tahun 2019 (year to date/ytd). Sementara itu, jika dibandingkan periode yang sama tahun lalu, sudah turun 19,93% (year on year/yoy).

Koreksi harga ini menyebabkan harga saham BMRI kini sudah relatif murah. Berdasarkan data RTI, dari sisi indikator price to earning ratio (PER), BBRI kini ada di kisaran 12,52 kali, sedangkan dari sisi price to book value ratio (PBV) sekitar 1,44 kali.

Posisi ini relatif sama dengan kondisi terkini IHSG, yang mana PER dan PBV-nya ada di level 12,5 kali dan 1,8 kali berdasarkan data statistik Bursa Efek Indonesia.

Penurunan tajam saham BMRI tentu membuka ruang bagi peningkatan yang cukup tinggi di kemudian hari, apalagi didukung oleh fundamental bisnisnya yang masih relatif baik dan peluang peningkatan kapasitas bisnisnya akibat konsolidasi bank syariah hasil merger.

Hanya saja, volatilitas pasar yang masih sangat tinggi menyebabkan pergerakan saham BMRI pun tetap sulit ditebak.

Data RTI menunjukkan bahwa dalam 3 bulan terakhir, saham BMRI sejatinya sudah membaik hingga 4,74%, sedangkan dalam 6 bulan terakhir sudah membaik 7,80%. Kinerjanya lebih baik dibandingkan IHSG yang masih melemah 0,04% dalam 3 bulan terakhir dan hanya naik 6,65% dalam 6 bulan terakhir.

Prospek bisnis bank secara umum akan mulai cerah begitu ekonomi mulai bergeliat kembali. Di tengah krisis akibat pandemi, kesediaan vaksin menjadi penentu akhir dari Covid-19. Jika dalam waktu dekat vaksin dapat segera terdistribusikan, ekonomi berpotensi bergeliat lagi, dan BMRI siap dengan momentum baru sebagai induk BRIS untuk mencetak laba lebih besar.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!