Mengintip Hasil Investasi Dana Pensiun

[Waktu baca: 6 menit]

Kendati masih relatif terbatas, jumlah peserta dana pensiun mengalami peningkatan dari waktu ke waktu. Pada 2019, menurut data Otoritas Jasa Keuangan, jumlah peserta dana pensiun di Indonesia mencapai 4,38 juta orang.

Jumlah tersebut meningkat 53% dibandingkan dengan 2,8 juta peserta dana pensiun pada sembilan tahun sebelumnya atau 2019. Dana pensiun yang dimaksud adalah Dana Pensiun Pemberi Kerja (DPPK) dan Dana Pensiun Lembaga Keuangan (DPLK), tidak termasuk program Jaminan Pensiun yang dikelola oleh Badan Penyelenggara Jaminan Sosial Ketenagakerjaan atau program pensiun bagi pegawai negara (PNS, TNI/Polri) yang dikelola oleh Taspen atau Asabri.

Jumlah Peserta Dana Pensiun 2010-2020

Sumber: OJK

Jumlah peserta dana pensiun itu masih relatif sedikit dibandingkan dengan jumlah penduduk Indonesia yang bekerja sebanyak 128 juta orang. Artinya, hanya sekitar 3% pekerja Indonesia yang menjadi peserta DPLK dan DPPK. Begitupula yang menjadi peserta Jaminan Pensiun.

Sampai awal 2021, jumlah peserta Jaminan Pensiun mencapai 16 juta orang atau hanya sekitar 13% dari seluruh pekerja Indonesia. Tentu saja ini menjadi pekerjaan rumah yang cukup menantang bagi berbagai pihak terkait (dana pensiun, regulator, perusahaan, serikat pekerja, pemerintah dan sebagainya) dalam meningkatkan jumlah kepesertaan dana pensiun.

Bagi sebagian pekerja, dana pensiun adalah konsep yang asing. Apalagi dana pensiun syariah yang masih relatif kecil di Indonesia. Hal itu disebabkan karena berbagai faktor, mulai dari rendahnya tingkat literasi keuangan, kemampuan perusahaan (pemberi kerja) dan pekerja untuk menyetor iuran dana pensiun sampai pengawasan pemerintah.

Kendati demikian, berbagai perkembangan dalam dana pensiun perlu diapresiasi. Begitupula dengan hasil investasi yang diperoleh dana pensiun sebagai bagian dari upaya pengelolaan dana jangka panjang milik peserta. Apakah dana pensiun syariah menarik daripada konvensional? Ke mana saja uang peserta diinvestasikan? Mari kita simak ulasannya:

Sekilas Tentang Dana Pensiun

Pada dasarnya, dana pensiun adalah sebuah lembaga yang bertugas mengelola dana peserta yang secara khusus disiapkan untuk masa pensiun atau masa ketika peserta sudah tidak lagi bekerja di masa tua.

Ada dua jenis lembaga dana pensiun yaitu DPLK dan DPPK. DPLK adalah dana pensiun yang didirikan oleh perusahaan asuransi jiwa atau bank untuk mengelola Program Pensiun Iuran Pasti (PPIP). Kepesertaan DPLK dapat diikuti oleh siapa saja, mulai dari pekerja formal di sebuah perusahaan sampai pekerja informal seperti tukang ojek.

Pada umumnya, besaran iuran yang perlu disetor peserta kepada dana pensiun tersebut telah ditentukan di awal kepesertaan. Dalam periode tertentu yang telah ditentukan, peserta dana pensiun itu akan mendapatkan uang pensiun sesuai iuran beserta pengembangannya (investasi). Iuran pensiun itu biasanya diinvestasikan oleh DPLK ke sejumlah instrumen seperti obligasi, deposito, reksa dana dan sebagainya, sesuai dengan paket investasi yang dipilih.

Sementara itu, DPPK adalah dana pensiun yang dibentuk oleh perusahaan untuk mengelola Program Pensiun Manfaat Pasti (PPMP) dan PPIP. Pada umumnya, kepesertaan DPPK hanya dapat diikuti oleh karyawan dari perusahaan tersebut. Bagi perusahaan dan karyawan, keberadaan DPPK cukup penting. Bagi karyawan, keberadaan DPPK dapat menjamin pengumpulan dan pengelolaan uang pensiun bagi karyawan tersebut.

Bagi perusahaan, keberadaan DPPK adalah salah satu cara memastikan kesejahteraan para karyawannya, termasuk ketika pensiun atau tidak lagi bekerja di perusahaan tersebut. Keberadaan DPPK diharapkan dapat menjadi motivasi bagi para karyawan dalam bekerja.

Perlu diketahui, dana para peserta yang dipercayakan kepada dana pensiun itu tidak hanya ditempatkan di bank, melainkan juga diinvestasi di berbagai instrumen investasi yang diperbolehkan oleh regulasi, mulai dari instrumen pasar modal (saham, reksa dana, sukuk, obligasi dan sebagainya), pasar uang (deposito, sertifikat Bank Indonesia dan sebagainya) serta investasi riil (tanah, bangunan, penyertaan langsung).

Tentu saja para peserta mengharapkan dana tersebut dikelola sebaik-baiknya sehingga ketika peserta pensiun akan mendapatkan uang pensiun yang cukup untuk membiayai kehidupan masa tua. Namun, pengelola dana pensiun juga harus ekstra hati-hati dalam mengelola dana tersebut karena dana itu adalah dana milik orang lain yang sangat berharga.

Syariah dan Konvensional

Sama seperti produk keuangan lainnya, dana pensiun juga memiliki dana pensiun yang dijalankan dengan prinsip syariah. Kesyariahan dana pensiun memiliki dasar fatwa Majelis Ulama Indonesia (MUI) yaitu fatwa Nomor 99/DSN-MUIIXIII20 15 Tentang Anuitas Syariah Untuk Program Pensiun.

Di samping itu, OJK juga telah merilis Peraturan OJK No. 33/POJK.05/2016 tentang Penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah. Menurut peraturan itu, program dana pensiun dapat dilaksanakan dengan cara pendirian dana pensiun syariah, konversi dana pensiun menjadi dana pensiun syariah, pembentukan unit syariah di DPPK atau paket investasi syariah di DPLK.

Dalam praktek sehari-hari, peserta yang hendak membuka rekening dana pensiun di DPLK biasanya ditawarkan oleh DPLK untuk menggunakan jasa dana pensiun syariah atau konvensional. Perbedaan syariah atau konvensional biasanya terletak dalam "Paket Investasi" di DPLK tersebut. Dalam paket investasi konvensional, instrumen investasinya terdiri dari instrumen-instrumen konvensional.

Sebaliknya, dalam paket investasi syariah, instrumen investasinya terdiri dari instrumen syariah seperti saham syariah, reksa dana syariah, deposito syariah hingga sukuk. Di samping itu, DPLK yang sepenuhnya berprinsip syariah mulai bermunculan di Indonesia yang berarti seluruh paket investasi yang ditawarkan adalah paket syariah.

Bagaimana hasil investasi dana pensiun syariah? Menarik untuk mencermati keputusan investasi dan hasil investasi dari dana pensiun syariah dan konvensional. Perhatikan data Return On Investment (ROI) dana pensiun syariah berikut ini:

Berdasarkan data tersebut dapat diketahui bahwa rata-rata hasil investasi dana pensiun syariah sebesar 3,71% atau lebih tinggi daripada rata-rata hasil investasi dana pensiun secara keseluruhan (konvensional dan syariah) sebesar 1,43% sepanjang 2020. Hasil investasi bervariasi setiap bulannya mengingat berbagai instrumen investasi yang dipilih oleh dana pensiun juga bergerak fluktuatif.

Hasil investasi pada 2020 itu mengalami penurunan dibandingkan dengan ROI dana pensiun syariah pada 2019 sebesar 4,5% namun lebih tinggi daripada ROI dana pensiun syariah 2018 sebesar 1,07%. Seperti diketahui, pada 2020 terjadi goncangan di pasar saham yang mengakibatkan hasil investasi di sejumlah pengelola dana (termasuk dana pensiun) mengalami penurunan.

Berdasarkan Laporan Aset Neto Dana Pensiun Syariah yang dirilis oleh OJK, dana pensiun syariah banyak menempatkan dananya di deposito berjangka, surat berharga syariah negara, sukuk korporasi dan reksadana syariah pada 2020. Sementara itu, di saham syariah, dana pensiun syariah menempatkan dana relatif sedikit daripada berbagai instrumen investasi yang lain.

Secara keseluruhan, rata-rata porsi aset saham syariah per bulan dibandingkan dengan total investasi dana pensiun syariah sebesar 1,2% pada 2020. Sementara itu, rata-rata porsi aset saham per bulan dibandingkan dengan total investasi dana pensiun secara keseluruhan (konvensional dan syariah) sebesar 9% pada 2020.

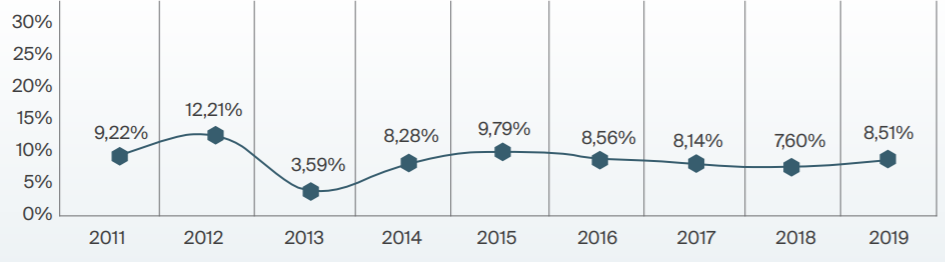

Tentu saja, menilai ROI dana pensiun tidak bisa hanya dilakukan hanya dalam satu periode (satu tahun) melainkan juga dalam jangka menengah atau panjang. Kendati pada 2020 dana pensiun secara keseluruhan mengalami penurunan hasil investasi karena adanya goncangan pasar keuangan akibat pandemi, ROI dana pensiun secara agregat mencapai 8,3% dalam periode 2011-2019 sebagaimana ditunjukkan dalam grafik berikut:

ROI Dana Pensiun 2011-2019

Sumber: OJK

Grafik di atas menunjukkan bahwa ROI dana pensiun hampir selalu di atas 7% dalam periode 2011-2019 , kecuali pada 2013. ROI dengan besaran 7% hingga 9% per tahun bukan merupakan hal yang buruk mengingat inflasi di Indonesia rata-rata sekitar 4%an per tahun.

Apa artinya? Data-data tersebut menunjukkan kapabilitas pengelola dana pensiun dalam menghasilkan return bagi pemilik dana yang mempercayakan dananya dikelola. Di tengah berbagai fluktuasi pasar yang terjadi, pengelola dana pensiun dapat memberikan hasil investasi yang berkelanjutan setiap tahunnya.

Tentu saja, setiap dana pensiun memiliki ROI yang berbeda-beda. Kendati demikian, data industri tersebut dapat menjadi pegangan bagi para pekerja dalam mempercayakan dananya kepada para pengelola dana pensiun. Pilihan syariah atau konvensional akan tergantung dari preferensi kepercayaan seorang pemilik dana.

Apapun pilihannya (syariah atau konvensional), dana pensiun berperan sebagai sumber penghasilan dalam menghadapi tantangan hidup saat masa tua kelak. Sebelum semuanya terlambat, ada baiknya disiapkan jauh-jauh hari sejak badan dan pikiran masih segar dan bugar.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!