Kredit Bank Makin Buruk, Bagaimana Prospek Pemulihan Ekonomi?

.jpg)

[Waktu baca: 6 menit]

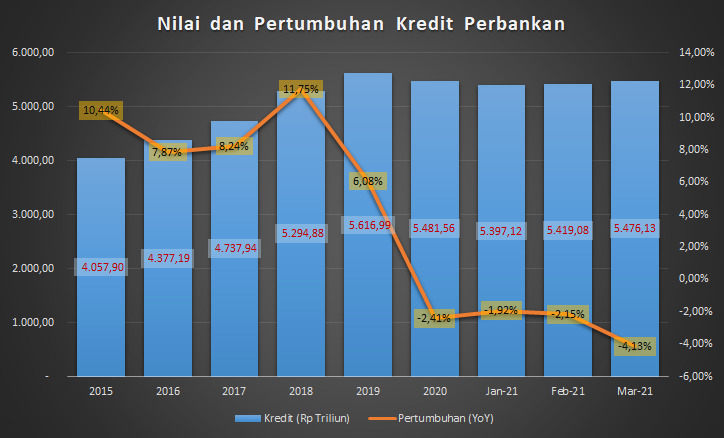

Bank Indonesia melaporkan kinerja kredit perbankan hingga Maret 2021 makin memburuk. Bukannya bertumbuh, kredit bank justru turun makin dalam, yakni -4,13% year on year (yoy). Ini adalah tingkat penurunan terburuk dalam lebih dari dua dekade terakhir.

Kredit yang masih lesu mencerminkan aktivitas ekonomi yang masih tertahan. Dengan penurunan kredit yang justru makin dalam pada kuartal pertama tahun ini, mengindikasikan bahwa kinerja ekonomi pada kuartal pertama tahun ini pun tampaknya belum cukup baik.

Sayangnya, Bank Indonesia hanya menyebutkan data akhir total pertumbuhan kredit dalam rilis hasil Rapat Dewan Gubernur (RDG) BI pada Selasa, 20 April 2021 lalu. Sementara itu, data rincian kinerja kredit perbankan yang disediakan Otoritas Jasa Keuangan (OJK) baru mencapai Januari 2021.

Biasanya, pengumuman kinerja kredit yang disampaikan oleh BI ini bakal sejalan dengan Statistik Perbankan Indonesia (SPI) yang akan dikeluarkan oleh OJK beberapa bulan setelahnya.

Namun, menariknya, Bank Indonesia beberapa waktu sebelumnya juga telah merilis dua hasil survei yang menunjukkan adanya indikasi peningkatan kinerja ekonomi dan kebutuhan pembiayaan bank pada kuartal pertama tahun ini ketimbang kuartal akhir 2020.

Kedua survei tersebut yakni Survei Permintaan dan Penawaran Pembiayaan Perbankan dan Survei Kegiatan Dunia Usaha.

Baca juga: KPR Syariah: Opsi Menarik Saat Beli Rumah?

Survei Permintaan dan Penawaran Pembiayaan Perbankan

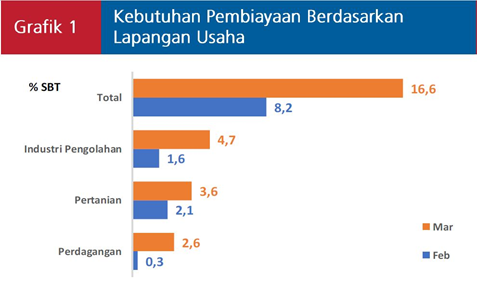

Pada survei ini, Bank Indonesia melaporkan bahwa ada indikasi peningkatan kebutuhan pembiayaan korporasi pada Maret 2021.

Saldo Bersih Tertimbang (SBT) atau ukuran perhitungan ekspektasi kebutuhan pembiayaan dalam survei tersebut menunjukkan adanya kenaikan kebutuhan pembiayaan korporasi dari posisi Februari 2021 di level 8,2% menjadi 16,6% pada Maret 2021.

SBT ini juga meningkat dibandingkan posisi SBT kebutuhan pembiayaan korporasi Desember 2020 yang sebesar 13,9%. Angka yang makin tinggi menunjukkan makin tinggi pula ekspektasi kebutuhan pembiayaan pada bulan tersebut.

Berikut ini data 3 lapangan usaha dengan peningkatan SBT tertinggi pada Maret 2021:

Selain itu, pada survei yang sama yang dilakukan Desember 2020 lalu, Bank Indonesia juga mengukur ekspektasi penyaluran kredit/pembiayaan untuk 3 bulan yang akan datang, atau kuartal I/2021. Hasilnya, SBT kebutuhan pembiayaan korporasi pada 3 bulan yang akan datang adalah sebesar 17,1%.

Hanya saja, pembiayaan perbankan memang tidak saja terbatas pada pembiayaan korporasi. Survei BI pada Maret 2021 melaporkan penambahan pembiayaan bank oleh rumah tangga masih terbatas.

Sebanyak 90,5% dari total responden rumah tangga menyatakan tidak melakukan penambahan kredit/pembiayaan pada Maret 2021.

Artinya, hanya 9,5% yang menyatakan akan melakukan penambahan, lebih rendah dari bulan sebelumnya yang mencapai 12,2% atau Desember 2020 yang sebesar 10,3%.

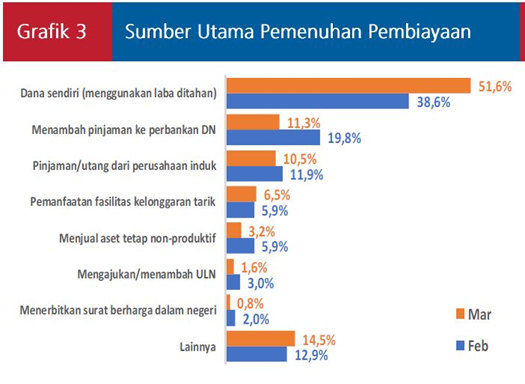

Selain itu, sumber kebutuhan pembiayaan korporasi juga tidak melulu dari bank saja. Survei pada Maret 2021 justru menunjukkan mayoritas responden, yakni 51,6% akan mengandalkan dana sendiri untuk memenuhi kebutuhan pembiayaannya. Ini lebih tinggi dari bulan sebelumnya yang sebanyak 38,6%.

Sementara itu, responden yang mengatakan akan mengandalkan sumber dana pinjaman bank dalam negeri justru turun dari 19,8% pada bulan Februari 2021 menjadi tinggal 11,3% pada Maret 2021. Adapun, pada Desember 2020, responden yang mengandalkan pinjaman bank dalam negeri hanya 8,7%.

Responden yang mengatakan mengandalkan bank terutama karena alasan kemudahan dan kecepatan memperoleh dana mencapai 56,3% responden, sedangkan alasan suku bunga yang lebih rendah mencapai 25%.

Tampaknya, hal inilah yang menjelaskan masih lesunya permintaan kredit bank pada awal tahun ini, meskipun suku bunga sudah diturunkan dengan sangat rendah.

Korporasi masih mengandalkan sumber dana sendiri ataupun pinjaman bank karena alasan utama kemudahan akses. Faktor suku bunga tidak terlalu banyak pengaruhnya.

Survei Maret 2021 juga turut mengukur kebutuhan pembiayaan korporasi pada 3 bulan yang akan datang, atau akhir kuartal II/2021. Hasilnya, SBT Juni 2021 diyakini bakal lebih tinggi lagi mencapai 28,5%, meningkat dari bulan sebelumnya 26,5%.

Hanya saja, survei tersebut juga menunjukkan sumber pembiayaan terbesar masih berasal dari dana sendiri, yakni 63,9% responden. Hanya 19,4% responden yang menjawab bakal menambah pinjaman ke bank dana negeri.

Survei Kegiatan Dunia Usaha

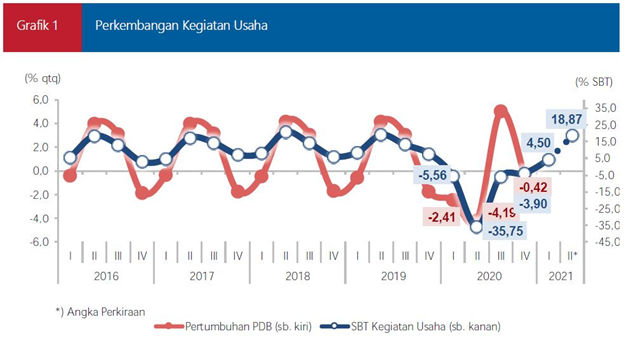

Bank Indonesia juga merilis Survei Kegiatan Dunia Usaha. Hasilnya pun menunjukkan adanya indikasi peningkatan kegiatan dunia usaha pada kuartal pertama 2021. Hal ini terlihat dari SBT yang berbalik positif, dari semula -3,90% pada kuartal IV/2020 menjadi 4,50% pada kuartal I/2021.

Peningkatan ini didorong oleh kinerja sejumlah sektor yang telah positif. Peningkatan kinerja sektor pertambangan didorong oleh permintaan yang menguat. Sektor pertanian, perkebunan, peternakan, kehutanan dan perikanan ditopang oleh musim panen raya pada komoditas tanaman bahan makanan (tabama).

Sementara itu, sektor industri pengolahan didorong oleh meningkatnya permintaan menjelang Ramadan dan Idulfitri.

Survei yang sama juga menemukan bahwa responden memperkirakan kegiatan dunia usaha akan makin menguat pada kuartal II/2021 dengan SBT melonjak menjadi 18,87%. Peningkatan diperkirakan terjadi pada seluruh sektor ekonomi.

Sektor-sektor utama yang diyakini bakal meningkat yakni sektor industri pengolahan, sektor perdagangan, hotel dan restoran, serta sektor pertanian, perkebunan, peternakan, kehutanan dan perikanan.

Hasil survei yang positif ini tentu memberikan optimisme yang lebih besar terkait prospek pemulihan ekonomi hingga akhir tahun ini. Hanya saja, kenyataan bahwa kinerja kredit pada kuartal pertama tahun ini masih lesu, menjadi sinyal yang cukup mengkhawatirkan.

Survei ini juga mengukur kondisi keuangan dan akses kredit dunia usaha. Survei menemukan bahwa mayoritas responden menyatakan kondisi likuiditas mereka pada kuartal I/2021 masih cukup baik.

Namun, jumlah responden yang menjawab likuiditas mereka dalam kondisi baik turun dari survei sebelumnya yang sebesar 22,70% menjadi 20,49%. Sementara itu, jumlah responden yang mengatakan likuiditas dalam kondisi buruk ada 12,47%, turun dari survei sebelumnya 14,1%.

Terkait kredit, responden menilai akses kredit perbankan pada kuartal I/2021 lebih mudah dibandingkan kuartal sebelumnya, kendati masih berat. Saldo bersih (SB) akses kredit pada kuartal I/2021 ada di level -3,55%, membaik dari kuartal sebelumnya -6,07%.

Responden yang menjawab bahwa akses kredit lebih sulit mencapai 9,07%, turun dari kuartal sebelumnya 10,52%.

Kredit Bank Besar

Secara industri, kinerja kredit perbankan memang masih lesu, meskipun survei Bank Indonesia menunjukkan adanya ekspektasi peningkatan aktivitas dunia usaha dan kebutuhan pembiayaan.

Tampaknya, meskipun sejumlah korporasi sudah mulai optimistis untuk meningkatkan lagi aktivitas bisnisnya, kalangan perbankan justru masih bersikap hati-hati.

Alhasil, bank masih menahan diri sehingga tidak terlalu agresif mengucurkan kredit, menimbang rasio kredit bermasalah atau nonperforming loan (NPL) kini sedang tinggi-tingginya. Lagi pula, beban restrukturisasi kredit yang diberikan sejak tahun lalu masih cukup tinggi.

Tekanan pengucuran kredit, misalnya, masih terlihat pada bank swasta terbesar di Tanah Air, yakni PT Bank Central Asia Tbk. Kredit BCA turun 4,1% yoy pada kuartal pertama tahun ini menjadi Rp586,8 triliun.

Namun, dua bank BUMN yang sudah merilis kinerjanya, yakni PT Bank Mandiri (Persero) Tbk. dan PT Bank Negara Indonesia (Persero) Tbk. justru melaporkan pertumbuhan kinerja kredit yang positif.

Kredit Bank Mandiri bahkan tumbuh 9,1% yoy menjadi Rp985 triliun, sedangkan kredit BNI tumbuh 2,2% yoy menjadi Rp559,3 triliun.

Sayangnya, kinerja positif bank-bank BUMN ini tidak cukup untuk mengimbangi tekanan kredit yang terjadi pada bank-bank swasta lainnya, sebab secara total kredit industri perbankan masih turun 4,13% yoy.

Kendati demikian, SBT pembiayaan korporasi pada 3 bulan yang akan datang yang lebih tinggi dibandingkan posisi SBT Maret 2021 memberikan secercah harapan bahwa kinerja kredit hingga akhir tahun mungkin tidak akan seburuk yang terjadi pada kuartal pertama tahun ini.

Potensi perbaikan masih tetap terbuka pada sisa tahun ini. Lagi pula, upaya pemulihan ekonomi terus dilakukan pemerintah, melalui percepatan vaksinasi, pengucuran bantuan sosial, stimulus fiskal pada sektor usaha tertentu, dan pelonggaran regulasi pada sejumlah sektor.

Selain itu, kondisi ekonomi global juga tengah menuju pemulihan. Ekonomi China bahkan sudah melonjak 18,3% pada kuartal pertama tahun ini. Pulihnya ekonomi China akan berdampak besar terhadap ekonomi Indonesia, mengingat eratnya hubungan dagang kedua negara.

Selain itu, Amerika Serikat juga terus mengupayakan pemulihan ekonominya, termasuk dengan mengucurkan stimulus jumbo hingga US$1,9 triliun tahun ini. Dengan membaiknya kinerja dua negara ekonomi terbesar dunia ini, tentu efek turunannya pada ekonomi dunia akan besar.

Bank Indonesia juga sudah menaikkan proyeksi pertumbuhan ekonomi global dari semula 5,1% menjadi 5,7% untuk tahun ini. Sementara itu, untuk Indonesia, pertumbuhan ekonomi diperkirakan mencapai 4,1% hingga 5,1%.

Hal yang pasti, kinerja kredit perbankan menjadi indikator yang menunjukkan pergerakan ekonomi negara. Pemerintah, OJK, dan Bank Indonesia terus mendorong kalangan perbankan untuk lebih percaya diri mengucurkan kredit, tetapi risiko bisnis saat ini memang masih tinggi.

Jika pemulihan keyakinan berusaha dan konsumsi masyarakat dapat lebih cepat terjadi, tentu akan positif dampaknya bagi bank. Namun, untuk saat ini, tampaknya kita memang masih harus puas dan proses pemulihan yang berlangsung amat perlahan.

Semoga saja percepatan bakal terjadi pada kuartal-kuartal selanjutnya.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)