Investasi Saham BBCA: Masih Menarik?

[Waktu baca: 10 menit]

PT Bank Central Asia Tbk. merupakan satu dari sedikit emiten yang ada di Bursa Efek Indonesia yang memiliki kinerja saham yang stabil dari tahun ke tahun. Namun, saat ini di tengah kondisi pandemi, saham emiten dengan kode BBCA ini pun tidak dapat lepas dari koreksi.

Hingga sesi pertama perdagangan hari ini, Selasa (6 Oktober 2020), saham BBCA sudah turun 14,88% dibandingkan posisinya pada akhir 2019 lalu (year to date/ytd). Namun, jika dibandingkan dengan IHSG, penurunan harga saham BBCA ini masih lebih rendah, sebab IHSG turun lebih dalam mencapai 20,47% ytd.

Sektor perbankan menjadi salah satu pilihan masuk akal dalam berinvestasi saat ini. Di saat pertumbuhan ekonomi Indonesia di kuartal I 2020 hanya mencapai angka 2,97% akibat pandemi, sektor jasa keuangan dan asuransi tumbuh sebesar 10,67%. Artinya kepercayaan publik terhadap sektor industri ini masih ada.

Sebagai salah satu emiten di sektor perbankan, prospek BCA menjadi menarik untuk dicermati. Demikian juga dengan rencana strategi perusahaan ini untuk dapat bertahan melewati periode sulit ini. Sebab, BCA menjadi salah satu perusahaan dengan kinerja keuangan yang relatif kuat dari tahun ke tahun sebelum pandemi. BCA juga menjadi bank swasta terbesar di Tanah Air dan memainkan peran penting terhadap kinerja perekonomian nasional.

BCA sudah merilis laporan keuangannya untuk periode semester I/2020. Hasilnya, kinerja bisnis perseroan memang terkoreksi. Laba bersih turun 4,8% dibandingkan semester I/2019 (year on year/yoy) menjadi Rp12,24 triliun. Namun, sebenarnya ini terjadi karena biaya provisi yang meningkat 167,3% yoy.

Peningkatan provisi terjadi karena adanya penyesuaian nilai cadangan kewajiban penurunan nilai (CKPN) yang mulai berlaku awal tahun ini. Hal ini dilakukan mengikuti ketentuan Pernyataan Standar Akuntansi Keuangan (PSAK) 71.

CKPN merupakan biaya yang wajib dicadangkan bank sebagai antisipasi jika terjadi risiko gagal bayar cicilan kredit oleh debitur (non performing loan/NPL). Biaya ini menjadi faktor pengurang terhadap laba dan dimasukkan dalam pos pencadangan, sehingga ketika debitur gagal bayar, bank tinggal menggunakan dana ini untuk menutupi kerugian yang terjadi.

PSAK 71 yang baru ini mewajibkan bank membentuk CKPN yang lebih besar, sebab PSAK 71 ini mewajibkan bank untuk menyediakan pencadangan sejak awal periode kredit. PSAK 71 ini menggantikan PSAK 55. Dalam PSAK yang lama itu, pembentukan CKPN baru diwajibkan setelah terjadi peristiwa yang mengakibatkan risiko gagal bayar.

Artinya, peningkatan provisi ini tidak saja terjadi pada BCA, tetapi pada semua bank di Tanah Air. Jika laba BCA dihitung sebelum biaya provisi ini, maka kinerja BCA akan terlihat jauh lebih baik. Laba operasi sebelum provisi BCA mencapai Rp21,53 triliun, tumbuh 15,8% yoy.

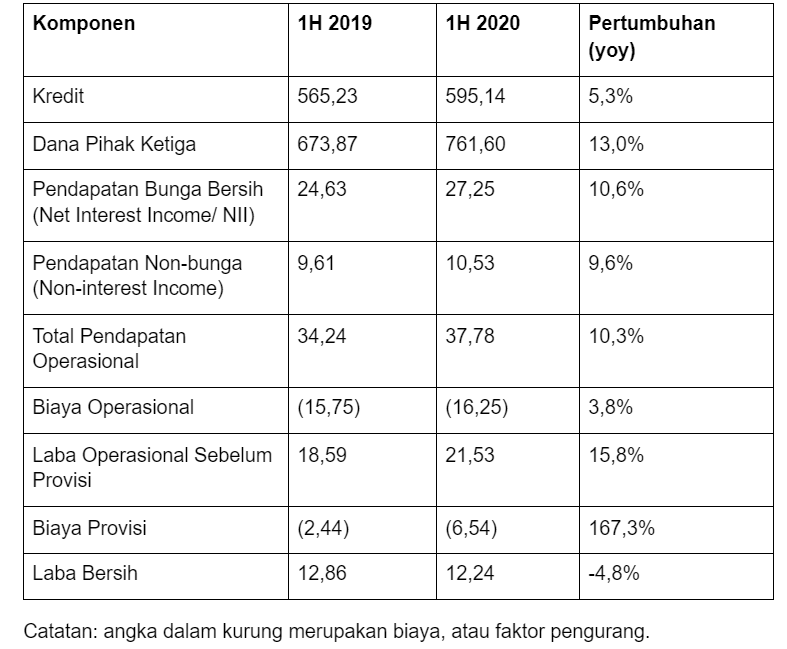

Secara umum, kinerja BCA pada semester pertama tahun ini dapat dikatakan masih cukup stabil. Berikut ini gambaran umum kinerja BCA pada semester pertama tahun ini berdasarkan materi paparan publik perusahaan (dalam Rp triliun):

Dari tabel tersebut terlihat bahwa kinerja BCA masih cukup kuat pada semester pertama tahun ini. Secara umum, semua komponen pendapatan tumbuh cukup tinggi. Meskipun kreditnya tumbuh jauh lebih rendah dibandingkan dana pihak ketiga (DPK), tetapi pendapatan bunga bersih dari aktivitas pembiayaan masih tumbuh double digit.

Total pendapatan operasional BCA masih tumbuh cukup tinggi, yakni 10,3% yoy, sedangkan beban biaya operasional hanya tumbuh 3,8% yoy. Artinya, perusahaan cukup mampu melakukan efisiensi biaya operasional. Dari tabel tersebut terlihat bahwa komponen pemberat utama kinerja BCA adalah biaya provisi, atau pencadangan.

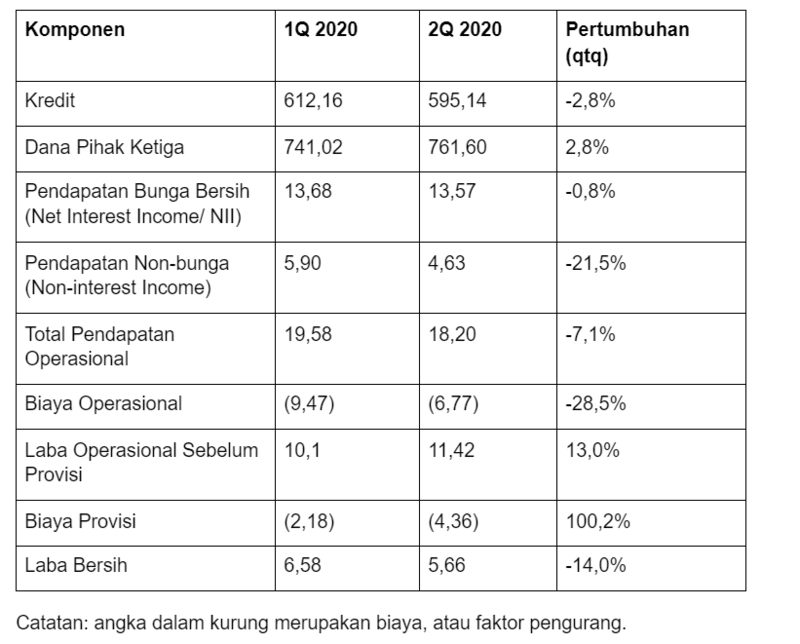

Hal yang menarik adalah bahwa meskipun dalam hitungan satu semester kinerja BCA masih positif, tetapi capaian ini paling banyak disumbangkan oleh bisnis perusahaan selama kuartal I/2020. Ketika memasuki periode pandemi pada kuartal II/2020, kinerja keuangan BCA mulai menurun. Berikut ini perbandingannya (dalam Rp triliun):

Dari tabel tersebut terlihat bahwa kinerja BCA pada kuartal kedua tahun ini umumnya lebih lemah dibandingkan kuartal pertama tahun ini. Baik pendapatan bunga maupun non-bunga turun, sehingga total pendapatan operasional pun turun 7,1% yoy.

BCA diuntungkan karena mampu menekan biaya operasionalnya sehingga turun lebih dalam, yakni 28,5%. Hal ini erat hubungannya dengan pemberlakukan pembatasan sosial berskala besar (PSBB) pada kuartal II/2020, sehingga BCA pun melakukan banyak pembatasan pada kegiatan operasionalnya.

Otomatis, biaya operasional pun berkurang sehingga BCA masih bisa membukukan laba operasional yang tumbuh dobel digit. Hanya saja, biaya provisi BCA meningkat pesat pada kuartal II/2020, sehingga laba bersih perusahaan justru turun cukup dalam.

Sebagai jantung perekonomian, industri perbankan tentu memainkan peran vital dalam kinerja perekonomian secara nasional. Industri ini berhubungan erat dengan seluruh industri lainnya, sebab uang yang merupakan darah perekonomian mengalir melalui sistem perbankan.

Kini, ketika Covid-19 memukul seluruh industri di dunia, perbankan pun jelas ikut terdampak. Namun, selama bank masih bekerja, atau selama jantung ekonomi ini masih hidup, ekonomi suatu negara pun tetap dapat bertahan.

Oleh karena itu, tidak mengherankan jika pemerintah menaruh perhatian sangat tinggi pada industri perbankan selama Covid-19, sebab kinerja perbankan ini harus tetap stabil jika ingin ekonomi tetap bergerak. Banyak stimulus yang diberikan pada industri ini agar jangan sampai terjadi “serangan jantung”.

Sebagai bank swasta terbesar di Tanah Air, BCA tentu memiliki peran yang sangat penting. Masih baiknya kinerja BCA tentu menjadi kabar yang cukup menggembirakan. Namun, selama tantangan pandemi ini belum berakhir, tentu apapun bisa terjadi.

Dalama materi paparan publiknya, BCA melaporkan akan melakukan sejumlah inisiatif agar bisnisnya tetap berjalan baik selama masa pandemi. Lantas, bagaimana BCA mempersiapkan diri untuk menghadapi kondisi terburuk?

Strategi Konservatif

Dalam berbagai kesempatan, Direktur Utama BCA Jahja Setiaatmadja mengatakan BCA tahun ini memilih strategi konservatif ketimbang ekspansif. Artinya, BCA tidak akan jorjoran mengucurkan kredit kepada nasabahnya, melainkan fokus agar kredit yang sudah ada sekarang tidak menjadi NPL.

Tahun 2020, BCA hanya mematok pertumbuhan kredit 1% - 2%, atau lebih rendah dibandingkan capaian hingga paruh pertama tahun ini yang masih tumbuh 5,3% yoy maupun capaian tahun lalu yang sebesar 9,5% yoy.

Awalnya, BCA masih optimistis bisa membukukan pertumbuhan kredit 5% - 7% yoy tahun ini, tetapi belakangan target tersebut direvisi dengan mempertimbangkan kondisi ekonomi yang makin tertekan akibat pandemi.

Fokus perseroan tahun ini lebih banyak untuk menjaga kualitas kredit tetap unggul, antara lain dengan menjaga agar NPL tidak makin tinggi. NPL sebesar 2,1% pada semester I/2020 sudah cukup tinggi bagi BCA, sebab pada tahun-tahun sebelumnya perseroan selalu bisa menjaga NPL di bawah 2%.

Berikut ini kinerja NPL BCA dalam 4 tahun terakhir hingga semester pertama tahun ini:

Optimalisasi Restrukturisasi Kredit

BCA ikut memanfaatkan program relaksasi restrukturisasi kredit yang diberikan oleh Otoritas Jasa Keuangan (OJK) sebagai respons atas pandemi. Kebijakan relaksasi itu sudah diatur dalam Peraturan OJK No. 11/2020 tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Covid-19.

Poin penting dalam relaksasi tersebut adalah bahwa OJK memperbolehkan bank melakukan restrukturisasi kredit kepada nasabahnya , tetapi status kredit yang direstrukturisasi tersebut tetap masuk dalam kategori kredit lancar.

Adanya relaksasi restrukturisasi menyebabkan kredit BCA tidak sampai menjadi kredit bermasalah atau NPL. Meskipun demikian, BCA tetap mengalami kenaikan NPL yang cukup tinggi pada kuartal II/2020, atau sejak pandemi memasuki Indonesia.

Pada kuartal I/2020, NPL BCA masih rendah yakni hanya 1,4%, tetapi akibat pandemi dan pembatasan aktivitas ekonomi pada kuartal kedua, NPL BCA meningkat menjadi 2,1% per kuartal II/2020. Namun, jika tanpa kebijakan relaksasi restrukturisasi kredit, NPL perseroan mungkin bisa jauh lebih tinggi.

Di tengah kondisi pandemi saat ini, pemburukan kinerja korporasi tentu tidak terhindarkan. Oleh karena itu, sudah pasti permintaan restrukturisasi akan meningkat. Namun, dengan adanya relaksasi ini, bank dapat lebih leluasa memberikan restrukturisasi, sebab mereka tidak harus membentuk CKPN yang akan menggerus laba mereka.

BCA melaporkan nilai restrukturisasi kredit mereka hingga akhir semester I/2020 mencapai Rp69,3 triliun, atau sekitar 12% dari total kredit mereka per semester I/2020 yang senilai Rp595,14 triliun.

BCA memperkirakan hingga akhir tahun ini, jumlah restrukturisasi kredit terhadap total kredit akan berkisar antara 20% hingga 30% dan diberikan kepada sekitar 200.000 hingga 250.000 debitur. Artinya, masih ada potensi peningkatan permintaan restrukturisasi kredit bahkan hingga dua kali lipat dibandingkan nilai restrukturisasi yang sudah diberikan hingga semester I/2020.

Biaya Pencadangan Tinggi

Stimulus relaksasi restrukturisasi berhubungan erat dengan kebijakan pencadangan atau pembentukan provisi/CKPN. Relaksasi restrukturisasi kredit membolehkan status kredit yang direstrukturisasi tetap masuk dalam kategori kredit lancar. Artinya, bank tidak perlu membentuk CKPN baru akibat restrukturisasi itu.

Tanpa relaksasi restrukturisasi, NPL BCA bisa makin tinggi, sehingga CKPN yang dibentuk pun akan makin tinggi. Hal ini tentu akan mengganggu likuiditas atau ketersediaan dana bank yang bisa dicairkan dan makin menggerus laba mereka.

Naiknya NPL BCA dari 1,4% pada kuartal I/2020 menjadi 2,1% pada kuartal II/2020 telah menyebabkan kenaikan provisi 100,2% secara kuartalan (quarter to quarter/qtq) dengan mengikuti ketentuan PSAK 71. Artinya, keuntungan yang seharusnya masuk ke laba terpaksa dikurangi dan masuk dalam pencadangan.

Meskipun demikian, tingginya biaya provisi atau CKPN yang sudah dicadangkan BCA dengan menggunakan PSAK 71 membuat perusahaan kini relatif lebih aman. Rasio provisi dibandingkan NPL BCA kini sudah mencapai 204,5%. Artinya, perusahaan memiliki nilai cadangan sebesar dua kali lipat dibandingkan nilai kredit bermasalahnya saat ini.

Walaupun OJK memberikan relaksasi ketentuan pencadangan akibat restrukturisasi, BCA tetap memilih bersikap konservatif dan melakukan pencadangan secara mandiri terhadap restrukturisasi kredit yang diberikan. Hal ini dilakukan guna menjamin kestabilan bisnis perusahaan dalam jangka panjang.

Nilai CKPN perusahaan pun kemungkinan masih akan terus meningkat hingga akhir tahun ini sejalan dengan potensi peningkatan NPL dan permintaan restrukturisasi kredit.

Penguatan Anak Usaha

Pandemi tidak mencegah BCA untuk melanjutkan rencana penguatan bisnisnya melalui konsolidasi anak usaha. Perseroan sudah resmi mengakuisisi PT Bank Interim Indonesia, bank yang dulunya bernama PT Bank Rabobank International Indonesia.

Grup BCA memiliki 100% saham Bank Interim dan berencana menggabungkan anak usahanya yang baru tersebut dengan PT Bank BCA Syariah untuk memperkuat lini bisnis syariah perusahaan. Langkah ini merupakan bagian dari dukungan BCA terhadap program konsolidasi perbankan nasional.

Sebelum mengakuisisi Rabobank, BCA juga sudah mengakuisisi PT Bank Royal Indonesia. BCA sudah mengubah namanya menjadi Bank Digital BCA yang rencananya akan soft launching pada paruh kedua tahun ini.

Di tengah kondisi pandemi saat ini, perseroan belum mau terlalu muluk mematok kinerja bagi anak-anak perusahaannya. Pendekatan strategi konservatif yang dijalankan BCA turut diadopsi pula oleh anak-anak usahanya.

Penguatan Digital Banking

Selain mempersiapkan Bank Royal sebagai Bank Digital BCA, BCA juga memanfaatkan momentum pandemi untuk memperkuat lini digital banking-nya. Hal ini sekaligus menjadi strategi jangka panjang BCA untuk dapat bertahan di tengah perubahan tren ekonomi global yang makin terdigitalisasi.

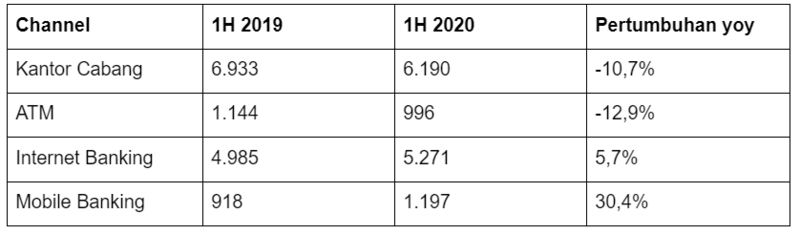

Selama pandemi, BCA berhasil membukukan pertumbuhan dana pihak ketiga, berupa tabungan, deposito, dan giro, yang relatif tinggi, yakni 13,0% yoy menjadi Rp761,60. Pertumbuhan yang masih baik ini tidak terlepas dari peran penguatan lini digital BCA.

Bisnis BCA sudah didukung oleh beragam saluran atau channels yang terintegrasi, sehingga penguatan lini digital menyebabkan integrasi antara berbagai channels yang ada menjadi makin solid. Perseroan memiliki 17.360 jaringan ATM, 1.251 kantor cabang, dan distribusi mesin electronic data capture (EDC) serta pembaca Quick Response Indonesian Standard (QRIS) Code yang luas.

Mobile banking dan internet banking BCA kini makin mendominasi transaksi keuangan BCA dan masih mencatatkan pertumbuhan yang cukup baik di tengah pandemi. Berikut kinerja nilai transaksi masing-masing saluran distribusi BCA (dalam Rp triliun):

Dengan kinerja bisnis yang sejauh ini masih cukup kuat dan strategi bisnis yang jelas, tidak hanya untuk jangka pendek, tetapi juga jangka panjang, menjadikan BCA salah satu emiten yang masih diminati investor untuk membeli sahamnya. Sebagai gambaran, walaupun saham BCA sudah terkoreksi sepanjang tahun ini, dalam 5 tahun terakhir saham BCA justru masih memberikan keuntungan 99,65%.

Dengan kinerja saham yang solid tersebut, BCA kini merupakan emiten di pasar modal dengan kapitalisasi pasar terbesar. Nilai kapitalisasi pasar atau market cap BCA hingga sesi pertama perdagangan hari ini, Senin (6 Oktober 2020) yakni Rp701,44 triliun. Adapun, total aset BCA per semester I/2020 mencapai Rp975 triliun.

Market cap BBCA ini bahkan lebih tinggi dibandingkan PT Bank Rakyat Indonesia (Persero) Tbk., yang dari sisi aset justru jauh lebih tinggi, yakni Rp1.388 triliun. Market cap BRI hingga sesi pertama perdagangan Senin (6 Oktober 2020) hanya Rp397,17 triliun.

Pertanyaan selanjutnya adalah, setelah membaca ulasan mendalam di atas, apakah menurut Alpha Investor saham BBCA masih menarik untuk dikoleksi? Hal ini tentu hanya Anda sendiri yang bisa menjawab.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)