Indonesian Tech Companies IPO: Swipe Right or Left?

.jpg)

Menjadi investor tentu tidak mudah. Pikirannya tak melulu kalkulasi, ada peruntungan di dalamnya. Terkadang menjadi optimis diperlukan mesti kita sadar bahwa portofolionya tak sebegitu mentereng. Atau sebaliknya, bersifat skeptis di saat pasar sedang baik-baik saja.

Wajar jika pada akhirnya terjadi polarisasi tatkala sebuah perusahaan teknologi ingin melakukan Initial Public Offering (IPO), apalagi menjelang penawaran saham perdana Bukalapak (direncanakan akan menggunakan kode emiten BUKA) pada 28 - 30 Juli mendatang (saat tulisan ini diturunkan, dikabarkan sahamnya sudah oversubscribed). Ada yang bilang bahwa emiten tersebut akan disambut meriah oleh sejumlah investor karena potensi untuk tumbuhnya sangat besar. Namun, ada juga yang bilang risiko terkait fundamental keuangannya yang belum juga meraup laba berpotensi menjadi bancakan spekulan.

Saya mencoba melihat semua sudut pandang sebelum memutuskan layak atau tidak dana investasi mengalir ke perusahaan tech companies.

Menjadi Optimis atau Skeptis?

“Gue sih gak pake mikir, kalo ‘censored’ jadi IPO, gue pasti beli sahamnya berapapun harganya, gue percaya banget sama brand dan produk mereka.”

Keyakinan ini terlontar dari mulut teman saya ketika sedang berbincang perihal kabar burung sejumlah local tech giants yang akan melakukan IPO dalam waktu dekat. Beliau yakin betul dengan brand presence dari perusahaan tersebut. Meski profitnya belum juga kelihatan.

Lain halnya dengan para pakar value dan growth investing yang mengambil posisi skeptis. Secara historis, belum ada satupun dari tech companies yang dikabarkan akan IPO mencatatkan laba bersih.

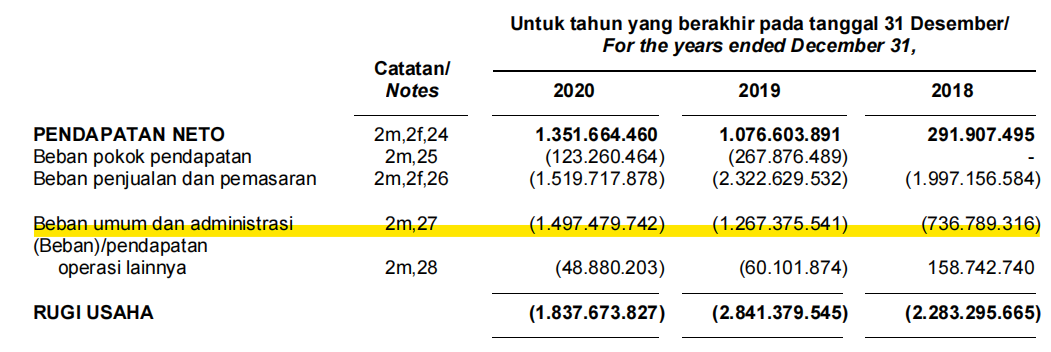

Mari kita tengok laporan keuangan Bukalapak tiga tahun terakhir, dari tahun 2018 - 2020. Perusahaan e-commerce ini masih mencatatkan rugi bersih sebesar Rp2,2 triliun, Rp2,8 triliun dan Rp1,3 triliun secara berturut-turut.

Kalau hanya melihat angka ini, jelas perhitungan relative valuation yang lazim dipakai seperti EV, PER dan PBV gak akan masuk. Tapi apakah lantas kita harus menunggu sampai sebuah perusahaan memiliki bottom line yang positif baru layak untuk diinvestasikan? Bagaimana dengan pertumbuhan cepat di top lines (Gross Merchandise Value-GMV, Total Processing Value-TPV dan Revenue)? Apakah harus kita abaikan sama sekali?

First of all, don’t get me wrong, I’m SUPER excited. Di satu sisi, euforia dan optimisme publik mengenai berita IPO startup adalah hal positif.

Hadirnya Alibaba dan Tencent versi Indonesia, dan keinginan investor lokal untuk menjadi bagian dari bisnis masa depan ini mungkin sudah terbawa mimpi sejak lama. Ditambah lagi bumbu nasionalisme bahwa startup ini lahir dari tangan anak bangsa, membuat antusiasme kita makin tak terbendung. Jadi, berkaca pada cerita Alibaba dan Tencent, seharusnya tidak ada yang perlu dikhawatirkan bukan?

Sebentar, persoalannya tak sesederhana itu. Mari kita tengok Alibaba (BABA), raksasa e-commerce dan payments dari China yang pada September 2014, melakukan IPO di NYSE, dan mencatatkan nilai IPO terbesar sepanjang sejarah dengan meraup dana segar senilai US$25 miliar. Harga penawaran perdana BABA adalah US$68, fast forward 7 tahun kemudian, BABA diperdagangkan dengan harga US$212 per lembar saham. Artinya sepanjang 2014 sampai dengan 2021, Compound Annual Growth Rate-nya (CAGR) adalah sekitar 17,6%. Not bad, right?

Satu hal yang perlu diingat, BABA sudah dengan sangat stabil mencetak laba bersih setidaknya dalam 3 tahun sebelum IPO. Untuk periode 12 bulan yang berakhir pada Maret 2012, 2013 dan 2014 laba bersih BABA adalah sebesar US$682 juta, US$1.355 juta dan US$3.720 juta. Sangat impresif!

Jika ini juga yang terjadi pada tech companies di Indonesia sebelum IPO, saya pikir kedua kubu akan berdamai dan antre untuk membeli saham mereka.

Jadi gimana dong? Ada 4 poin yang menurut saya penting dalam melihat nilai sebuah tech company. Sebagai catatan, ini bukanlah panduan apakah anda harus membeli sahamnya atau tidak, melainkan beberapa pertimbangan yang harus dipikirkan secara objektif, untuk melihat apakah sebuah perusahaan teknologi bisa tumbuh dan mencetak laba. Let’s start:

It only works in scale

Tech companies seperti Gojek, Tokopedia, Bukalapak, dan Traveloka hadir dengan model bisnis yang secara profitabilitas, hanya bisa masuk akal jika produk dan layanan mereka dipakai oleh konsumen dalam jumlah yang sangat masif (in scale).

Di satu sisi, uang yang konsumen bayarkan untuk produk dan jasa layanan ini sangatlah kecil jika dilihat di level transaksi, yang biasa kita sebut dengan admin fee atau transaction fee untuk pelanggan, atau platform fee untuk merchants. Namun dengan semakin banyaknya pengguna yang memakai produk ini, maka semakin baik pula profitabilitasnya.

Sebagai gambaran, pada saat IPO 2014, skala bisnis BABA sudah cukup besar untuk menjadi masuk akal secara profitabilitas, dan menyisakan banyak ruang untuk tumbuh ke depannya. Dengan jumlah pelanggan tahunan sebanyak 279 juta atau 20% dari total penduduk Cina yang pada saat itu berjumlah 1,3 miliar, BABA menguasai 86% dari total transaksi mobile.

Di sisi lain, biaya operasional untuk melayani jutaan pelanggan tidaklah murah. Mari kita bedah laporan keuangan Bukalapak (karena pada saat ini, hanya itu yang tersedia). Sebagai gambaran, beban operasional perusahaan dari laporan keuangan 2020 adalah Rp1,497 triliun atau sebesar 111% dari pendapatannya sebesar Rp1,351 triliun.

*Diambil dari laporan keuangan Bukalapak yang sudah diaudit (dalam ribuan Rupiah)

Artinya dengan jumlah pengguna sebesar 16.6 juta di tahun 2020, pendapatan Bukalapak masih belum bisa menutup beban operasionalnya. Menarik untuk melihat bagaimana Bukalapak bisa berkompetisi dengan Shopee dan Tokopedia dalam berebut jumlah pengguna.

Belum lagi adanya beban pemasaran (melalui promosi, cashback, iklan) yang kerap digelontorkan demi mendorong naiknya jumlah transaksi. Dengan asumsi biaya pemasaran dan biaya operasional tetap di tahun-tahun ke depan, maka bisnis Bukalapak perlu tumbuh lebih dari dua kali lipat untuk bisa break even di level laba usaha sebelum pajak.

Namun ada fakta tambahan menarik, di tahun 2020, Bukalapak mencatat deferred tax asset (DTA) dari rugi pajak tahun sebelumnya sebesar Rp450 miliar.

Okay, what the hell is deferred tax asset or DTA and how does it impact net profit? Bear with me for a moment.

Secara garis besar, manajemen Bukalapak berkeyakinan bahwa dalam lima tahun ke depan, mereka mampu menggunakan manfaat pajak sebesar lima kali dari nilai DTA tersebut. Itu berarti dalam lima tahun ke depan manajemen Bukalapak memproyeksikan mampu mencetak laba bersih sebelum pajak senilai Rp2,3 triliun.

Dengan proyeksi laba bersih tersebut dan jumlah saham proforma setelah IPO sebanyak 103.062.019.045 lembar, maka earning per share (EPS) total selama lima tahun dari sekarang, maksimal adalah sebesar Rp22 atau Rp4 per tahun jika kita pro rata sederhana. Jika harga saham IPO-nya akan berkisar di Rp750-850, silakan hitung sendiri valuasinya.

Angka-angka di atas bisa jadi memang sangat konservatif, namun itu yang bisa kita analisa dari data yang ada sekarang. Optimisme seharusnya bisa tumbuh karena diproyeksikan bahwa GMV e-commerce di Indonesia tahun 2025 akan naik lebih dari 100% dari GMV 2020 ke angka US$75,7 miliar. Masih banyak ruang untuk tumbuh.

Intinya, semakin banyak pengguna, semakin dekat ke profitabilitas.

Products and Talent

Dalam menilai sebuah produk berbasis teknologi, maka inovasi dan kecepatan memegang peranan vital. Tech companies tidak cukup hanya dengan membuat produk yang bisa dipakai untuk menyelesaikan masalah. Lebih dari itu, siapa yang bisa hadir lebih dulu dengan produk siap pakai adalah juaranya.

Nobody wants to come second.

Kecepatan dalam berinovasi ini ditentukan oleh banyak faktor. Salah duanya, seberapa besar dana pengembangan teknologinya dan seberapa kuat gravitasi dari tech companies dalam mengelola sejumlah talent brilian yang akan menjadi kunci dalam pengembangan produk yang tepat dan cepat.

Bukan rahasia lagi bahwa tech companies di Indonesia saat ini saling berebut engineers, product managers, data analysts dan designers. Begitu tingginya permintaan posisi-posisi tersebut sehingga biaya yang dikeluarkan untuk merekrut dan mempertahankan mereka pun tidak sedikit.

Talent war ini juga yang membuat inovasi menjadi sangat dinamis. Tidak jarang tech companies ini menawarkan kompensasi berbasis saham kepada beberapa pegawai mereka, yang jumlahnya cukup besar agar tetap loyal selama beberapa tahun ke depan.

Sebagai investor, penting bagi saya untuk mengetahui ada tim yang berpengalaman di balik sebuah produk, untuk memastikan bahwa inovasi bisa hadir dengan cepat.

Market and competitors landscape

Bukan tech industry, jika persaingan tidak ketat dan keras. Kita tahu bahwa tech companies ini sebelumnya menerima triliunan dari investor yang kebanyakan berasal dari luar negeri, untuk bisa bersaing dan bertahan tanpa mencetak laba. Jika kita buka laporan ekuitas BL, maka tidak kurang dari Rp9 triliun dana yang diterima oleh BL dari awal berdiri sampai dengan sekarang. Gojek dan Tokopedia dengan valuasi masing-masing 4x dan 3x dari BL, hampir pasti sudah menerima dana lebih banyak.

Lantas pertanyaan yang muncul adalah, apa yang membuat bisnis triliunan rupiah ini tidak kunjung mencatat laba? Jawabannya adalah kapitalisasi pasar.

Narasi Indonesia menjadi 5 besar kekuatan dunia di tahun 2024 dipengaruhi oleh besarnya bonus demografi yang berperan besar dalam mendorong roda ekonomi. Saat ini ada lebih dari 50 juta dari 270 juta penduduk Indonesia yang berstatus sebagai kelas menengah, dan jumlahnya berpotensi untuk naik menjadi 115 juta dalam beberapa tahun ke depan. Kue tart bonus demografi inilah yang menjadi rebutan bagi para pemain di tech industry. Namun, menggaet pengguna dan pelanggan untuk mau memakai sebuah produk baru bukanlah sesuatu yang murah.

Mari kita kembali ke tahun 2015 - 2018 ketika konsumen sangat dimanjakan dengan berbagai macam potongan, cashback dan loyalty points untuk mau terus berbelanja dan bertransaksi di platform online. Insentif ini terbukti berhasil membawa banyak pengguna baru ke dalam aplikasi. Sampai-sampai bayar token listrik saja dapat cashback, subsidi ini sudah sampai ke ranah barang-barang yang menguasai hajat hidup orang banyak.

Namun yang tidak disadari oleh konsumen adalah, di balik promo buy 1 get 1, di balik promo gratis ongkir, di balik promo payday, ada investor yang membakar uangnya agar konsumen mau bertahan di dalam ekosistem mereka. Jika berlangsung terlalu lama, maka hal ini akan melahirkan price war diantara perusahaan yang berkompetisi, di mana konsumen akan diuntungkan, namun perusahaan tidak akan dapat bertahan lama. Pasca IPO, strategi ini jelas bukan pilihan.

Sebaliknya, di balik setiap keluhan tarif konsumen yang naik atau insentif driver/merchant yang turun, ada upaya perusahaan untuk menormalisasi harga dan biaya agar model bisnisnya menjadi masuk akal dari sisi profitabilitas. Saya pribadi berpendapat normalisasi harga ini adalah baik, karena efek jangka panjangnya adalah survival dari tech companies, sehingga saya masih terus bisa menikmati layanan dari mereka.

Untuk melihat ilustrasi berapa banyak biaya-biaya marketing yang dikeluarkan untuk mempertahankan pengguna, kalian bisa tengok bagian beban penjualan dan pemasaran di kutipan laporan keuangan BL di atas. Idealnya, di masa depan, biaya penjualan dan pemasaran ini harus turun secara signifikan dan kemampuan tech companies untuk menahan pengguna untuk terus bertransaksi harus lahir dari values yang diberikan kepada para penggunanya. Hence, better and continuously improved products and services.

Understanding the concept of Unit Economics

Poin terakhir ini sangat penting untuk mengukur sustainability sebuah perusahaan. Namun sayangnya, informasinya tidak pernah dibuka kepada publik. Unit Economics (UE) secara sederhana digambarkan sebagai berapa rupiah bersih yang didapat oleh sebuah perusahaan untuk satu barang atau layanan yang terjual.

Misal, sebuah merchandising company menjual sepasang sepatu dengan harga Rp500.000, dengan promo bebas ongkir dan cashback. Biaya-biaya langsung yang dikeluarkan oleh perusahaan adalah:

- Harga beli dari produsen sepatu atau Cost of Goods Sold sebesar Rp400.000

- Biaya simpan dan antar ke pelanggan sebesar Rp50.000

- Biaya proses pembayaran digital sebesar Rp5.000

- cashback sebesar Rp20.000

Maka UE yang didapat oleh perusahaan tersebut dari menjual sepasang sepatu adalah

Ok, mengapa konsep UE ini penting? UE yang positif ini menjadi sinyal baik bagi investor, karena untuk setiap barang yang terjual, perusahaan benar-benar make money. Semakin banyak sepatu yang terjual, maka laba usaha dari berjualan sepatu akan mampu menutup biaya sewa kantor, gaji pegawai, biaya listrik, riset dan lain-lain sehingga bisa mencetak laba bersih.

Loh memang ada yang perusahaan yang memiliki UE negatif? Tentu saja. Dalam konteks startup, lazim ditemui perusahaan mencetak UE negatif untuk menarik pengguna supaya mau mencoba produk dan layanannya.

Jika kita menggunakan contoh kasus sepatu di atas, dan memberikan cashback sebesar Rp50.000 ketimbang Rp20.000, maka UE akan menjadi -Rp5.000, namun umumnya pelanggan akan datang dan bertransaksi lebih banyak karena harganya menjadi murah.

Tentu saja model bisnis dengan UE negatif ini tidak akan bertahan lama, karena semakin banyak berjualan, perusahaan semakin rugi. Jangankan menutup biaya operasional, menutup biaya langsung saja tidak bisa. Hal ini yang kemudian kita kenal dengan istilah bakar uang.

Lantas, bagaimana melihat sebuah perusahaan berada di tahap bakar uang atau tidak? Kita bisa melihat seberapa besar biaya pemasaran yang dikeluarkan. Lalu bagaimana perusahaan melakukan rasionalisasi struktur biayanya.

Saya pernah mencoba untuk memesan satu kotak pasta gigi di salah satu e-commerce Indonesia yang harganya sama persis seperti di supermarket, tanpa ongkir dan biaya lainnya. Ketika pasta gigi tersebut datang dengan kotak yang dibungkus rapi, saya bisa menilai bahwa perusahaan tersebut masih membakar uang untuk menutupi ongkir saya.

Terakhir, Saya masih optimis bahwa investor ritel tetap harus menyambut dengan positif rencana IPO dari tech companies di Indonesia. Namun jangan sampai euforianya membuat kita lupa bahwa ada beberapa sudut pandang yang harus dipertimbangkan agar tak salah arah.

To swipe right or to swipe left, that’s the question. Not Hamlet’s, obviously.

________________________________________________

Semua orang berhak mendapatkan akses informasi keuangan. Kami bertujuan untuk terus menyampaikan informasi tanpa adanya potensi konflik kepentingan. Menganalisa sebuah isu agar mudah dipahami dan mengapa hal tersebut penting. Kontribusi dari kamu memastikan kami untuk tetap independen serta terus memproduksi konten secara inklusif. Jika kamu suka dengan tulisan ini, kamu bisa traktir kami satu gelas kopi yang biasa kamu beli.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)