Di Balik "Pudarnya" Pesona Saham Astra (ASII)

[Waktu baca: 6 menit]

PT Astra International Tbk. merupakan satu dari sangat sedikit perusahaan holding terunggul di Indonesia dengan diversifikasi bisnis yang beragam, menjadi pemimpin pasar, serta tetap kuat dalam melewati periode krisis.

Sahamnya pun tergolong salah satu saham dengan kapitalisasi pasar terbesar di Bursa Efek Indonesia saat ini, yakni mencapai Rp211,53 triliun. Selain itu, porsi kepemilikan saham investor publiknya juga sangat besar, mencapai 49,89%.

Oleh karena itu, tidak heran jika emiten dengan kode ASII ini konsisten masuk sebagai anggota dalam indeks-indeks utama yang ada di Bursa Efek Indonesia. Sahamnya pun sangat likuid dan menjadi incaran, tidak saja oleh investor institusi besar lokal dan asing, tetapi juga oleh investor ritel.

Namun, kinerja saham ASII selama ini toh tidak begitu cemerlang. Nasihat investasi bagi investor pemula untuk mencari saham blue chip dan memilikinya dalam jangka panjang, justru dapat menjadi tanda tanya besar ketika saham perusahaan sekelas ASII yang memenuhi banyak kriteria itu justru lesu.

Sepanjang tahun ini hingga sesi pertama perdagangan saham Rabu (21 April 2021), saham ASII masih tercatat turun 13,28% year to date (ytd) ke level Rp5.250 per saham.

Dalam setahun terakhir, saham ASII memang tercatat naik 38,89% year on year (yoy), tetapi itu terjadi setelah kejatuhan dalam yang menimpa hampir semua saham pada paruh pertama tahun 2020 lalu. Di saat banyak saham sudah bangkit lagi tahun ini, ASII justru berbalik melemah.

Sementara itu, dalam 3 tahun terakhir saham ASII juga masih bergerak di zona merah dengan tingkat koreksi 38,53%, sedangkan dalam 5 tahun terakhir turun 19,54%.

Artinya, jika seorang investor masuk di saham ASII sejak 5 tahun lalu atau 3 tahun lalu dan berkomitmen untuk berinvestasi secara jangka panjang, sejauh ini ekspektasi cuan belum dapat dia nikmati. Alih-alih cuan, yang ada malah boncos.

Lalu, apa yang salah dengan saham ASII sehingga kinerjanya justru masih tetap memerah?

Baca juga: Cerita di Balik Merahnya Kinerja Saham UNVR

Kinerja Keuangan 2020 Lesu

Tidak dapat dipungkiri bahwa pandemi memukul bisnis ASII dengan cukup parah. Pembatasan sosial menyebabkan penurunan kebutuhan kendaraan bermotor, baik mobil maupun sepeda motor, padahal kontributor terbesar pendapatan ASII masih berasal dari lini bisnis otomotif.

Pada saat yang sama, pembatasan aktivitas sosial juga menyebabkan aktivitas ekonomi berkurang, sehingga pendapatan masyarakat menurun. Alhasil, alokasi konsumsi difokuskan pada kebutuhan pokok, bukan untuk belanja kendaraan.

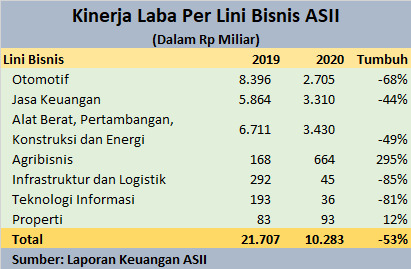

Adapun, saat ini ASII memiliki tujuh lini bisnis, yakni otomotif; jasa keuangan; alat berat, pertambangan, konstruksi, dan energi; agribisnis; infrastruktur dan logistik; teknologi informasi; serta properti. Di antara ketujuh lini bisnis tersebut, pada lini bisnis otomotiflah ASII menjadi market leader.

Hingga tahun 2020, ASII masih merajai pasar mobil di Indonesia dengan market share 51%, turun dari posisi 2019 yang sebesar 52%. Sementara itu, di segmen roda dua atau sepeda motor, ASII menguasai pangsa pasar 79% pada 2020, turun dari 76% pada 2019.

Pada komponen pembentuk pendapatan ASII 2020, lini otomotif berkontribusi sekitar 38%, turun dari sebelumnya 44%. Kontributor terbesar pendapatan ASII lainnya yakni lini alat berat, pertambangan, konstruksi, dan energi, yakni 34%, turun dari tahun 2019 yang sebesar 35%.

Dari sisi laba, otomotif menyumbang 26%, turun dari 39% pada 2019, sedangkan lini alat berat, pertambangan, konstruksi, dan energi menyumbang 33%, naik dari sebelumnya 31%.

Oleh karena itu, tekanan di bisnis otomotif sangat besar pengaruhnya terhadap kinerja ASII. Tahun lalu, total penjualan mobil nasional hanya 532.000 unit, anjlok dari capaian tahun sebelumnya 1,03 juta unit. Semenatara itu, khusus ASII turun dari 536.000 unit pada 2019 menjadi tinggal 270 unit pada 2020.

Pada saat yang sama, penjualan sepeda motor juga anjlok dari 6,49 juta pada 2019 menjadi tinggal 3,66 juta. Khusus ASII, penjualannya turun dari 4,91 juta menjadi 2,89 juta. Alhasil, tidak mengherankan jika kinerja keuangan ASII pun lesu.

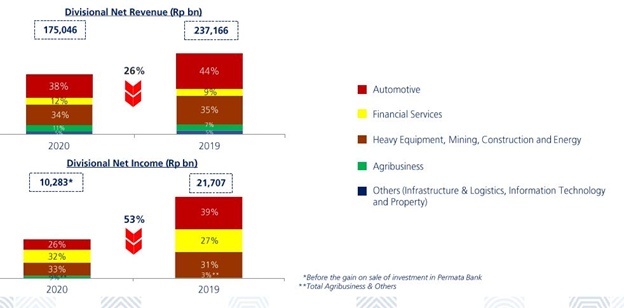

Pendapatan ASII turun 26% yoy dari Rp237 triliun pada 2019 menjadi Rp175 triliun pada 2020. Sementara itu, laba bersih anjlok 53% yoy dari Rp21,7 triliun menjadi hanya Rp10,3 triliun. Hanya saja, tahun lalu, ASII menjual kepemilikan sahamnya pada PT Bank Permata Tbk. dan mengantongi Rp5,88 triliun.

Jika keuntungan dari penjualan Bank Permata turut diikutsertakan, laba ASII menjadi Rp16,2 triliun, hanya turun 26% yoy dari tahun sebelumnya. Berikut ini komponen pembentuk laba ASII, di luar divestasi Bank Permata:

Dari data itu, terlihat bahwa penurunan paling tajam terjadi pada lini bisnis otomotif. Kendati dari sisi persentase, penurunan terbesar ada di lini infrastruktur-logistik serta TI, tetapi dari sisi nilai kontraksi terdalam terjadi di lini otomotif.

Kinerja Keuangan Historis Juga Lesu

Pelemahan kinerja pada 2020 lalu mungkin dapat dimaklumi, sebab terjadi kondisi luar biasa yang dipicu oleh pandemi. Namun, kenyataannya kinerja saham ASII sudah cenderung melemah bahkan sebelum pandemi. Oleh karena itu, tidak cukup untuk hanya melihat faktor pandemi sebagai penekan ASII.

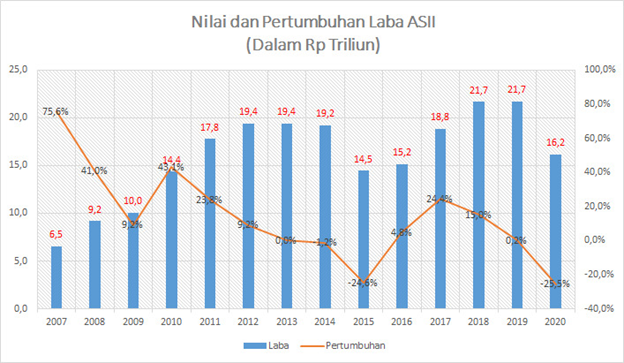

Jika melihat kinerja keuangan ASII selama beberapa tahun terakhir, terlihat bahwa pertumbuhan kinerja ASII memang tidak konsisten. Pendapatan ASII pernah tumbuh hingga di atas 30%, tetapi dalam beberapa tahun terakhir justru menurun. Berikut ini perkembangan pendapatan ASII:

Dari data itu, terlihat bahwa grafik garis pertumbuhan pendapatan ASII cenderung terus melandai. Kondisi yang sama juga terjadi pada laba bersih ASII.

Berikut ini perkembangan kinerja laba bersihnya :

Dari data tersebut, terlihat bahwa pertumbuhan laba ASII juga cenderung terus melandai, terutama dalam 5 tahun terakhir. Alhasil, tidak mengherankan sebenarnya jika kinerja sahamnya pun lesu, sebab hal tersebut sejalan dengan kondisi keuangannya.

Pelemahan kinerja ASII akan lebih terkonfirmasi jika melihat perkembangan sejumlah rasio profitabilitasnya, yakni return on assets (ROA), return on equity (ROE), dan margin laba bersihnya (net profit margin/NPM). Berikut ini datanya:

Jika melihat data tersebut, jelas bahwa ada penurunan tajam dari rasio-rasio keuangan ASII. ROE ASII pernah mencapai level 28% pada 2011 lalu, tetapi sejak itu terus menurun. Tren yang sama juga terjadi pada ROA dan NPM ASII.

Sekali lagi, hal ini mengonfirmasi bahwa dalam beberapa tahun terakhir, kinerja keuangan ASII memang tidak sedang dalam kondisi terbaiknya. Artinya, sebelum 2015, ASII memang menjadi salah satu emiten besar dengan tingkat pertumbuhan yang mengesankan, tetapi kini hal tersebut belum terulang.

Oleh karena itu, wajar saja jika saham ASII tidak begitu diapresiasi pasar dalam beberapa tahun terakhir, sebab belum ada alasan yang cukup kuat untuk kembali memburu sahamnya.

Baca juga: Mengukur Efek Ramadan Bagi Emiten CPO

Bisnis Otomotif Tak Begitu Stabil

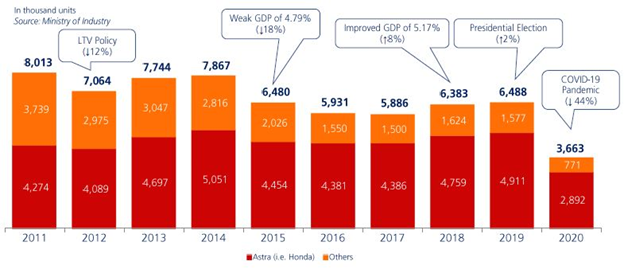

Sebagai penopang utama bisnis ASII, prospek bisnis otomotif menjadi penentu kinerja ASII. Sayangnya, kinerja sektor otomotif dalam beberapa tahun terakhir tidak begitu cerah. Oleh karena itu, menjadi masuk akal jika kinerja ASII pun tidak begitu optimal. Berikut ini data penjualan mobil nasional dari Gaikindo dalam satu dekade terakhir:

Dari data tersebut, terlihat bahwa puncak penjualan mobil terjadi pada 2014 dengan jumlah mencapai 1,23 juta unit. Setelahnya, penjualan mobil tidak pernah lagi mencapai level tersebut, sebelum akhirnya anjlok sangat dalam pada 2020.

Kondisi serupa juga terjadi di lini sepeda motor. Berikut ini datanya:

Terlihat bahwa penjualan sepeda motor pada 2015-2020 tidak pernah lagi setinggi periode 2011-2014. Kinerja ASII pun cenderung sejalan dengan kinerja penjualan sepeda motor nasional.

Sementara itu, setelah melepas Bank Permata tahun lalu, lini bisnis keuangan yang dijalankan ASII saat ini fokus di industri keuangan non-bank. Pembiayaan-pembiayaan yang disalurkan oleh multifinance dalam Grup Astra fokus pada pembiayaan otomotif.

Alhasil, ketika penjualan otomotif lesu atau stagnan, kinerja lini bisnis pembiayaan ASII juga akan cenderung datar, padahal kontribusi lini bisnis keuangan ini cukup tinggi.

Sebagai gambaran, pada 2020 lalu lini jasa keuangan hanya berkontribusi 12% terhadap total pendapatan ASII, tetapi terhadap laba kontribusinya mencapai 32%. Kontribusi lini bisnis keuangan ini terhadap laba justru lebih besar dibandingkan otomotif yang hanya 26%.

Persentase kontribusi lini bisnis ini juga meningkat dibandingkan dengan tahun 2019. Namun, hal ini terjadi karena penurunan laba di lini bisnis finansial tidak sedalam lini bisnis otomotif dan alat berat. Berikut ini data kontribusi pendapatan dan laba per lini bisnis ASII:

Saat ini, pemerintah telah mengucurkan banyak stimulus untuk industri otomotif. Insentif itu mencakup dari sisi fiskal, yakni pemangkasan pajak, serta dari sisi pembiayaan yakni relaksasi uang muka kredit. Di atas kertas, insentif ini mestinya akan menguntungkan lini otomotif dan pembiayaan ASII.

Kendati demikian, efektivitas stimulus tersebut masih saja dalam tanda tanya, mengingat kondisi ekonomi saat ini belum sepenuhnya pulih, sehingga daya beli masyarakat pun masih tertekan.

Adapun, pemerintah telah memperluas daftar penerima insentif Pajak Penjualan atas Barang Mewah Ditanggung Pemerintah (PPnBM-DTP) dari mobil berkapasitas mesin 1.500 cc hingga 2.500 cc. ASII menawarkan banyak pilihan di segmen itu, seperti Innova dan Avanza.

Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo) memproyeksikan insentif tersebut dapat mendorong penambahan penjualan mobil hingga 82.000 unit tahun ini dari perkiraan awal 750.000 unit. Artinya, total penjualan mobil tahun ini bisa mencapai 832.000 unit.

Jumlah ini memang sudah lebih banyak dari realisasi tahun lalu, tetapi belum menyamai kondisi sebelum pandemi. Oleh karena itu, tampaknya belum ada cukup alasan untuk mengapresiasi saham ASII hingga kembali seperti kondisi sebelum pandemi.

Lagi pula, pada Februari 2021 lalu, Astra melaporkan menjual 26.502 unit mobil non-LCGC. Jumlah ini justru lebih rendah 1,22% dari realisasi penjualan Januari 2021 yang sebanyak 26.830.

Di segmen LCGC penjualan ASII memang meningkat 13% menjadi 8.107 unit pada Februari dari periode Januari 2021 yang menjual sebanyak 7.179 unit, tetapi jumlahnya tidak sebanyak non-LCGC.

Prospek Saham ASII

Dengan melihat perkembangan kinerja keuangan ASII beberapa tahun terakhir, tentu menjadi masuk akal jika saham ASII juga tertekan. Di sisi lain, setelah mendivestasikan Bank Permata, ASII tentu kehilangan sumber pendapatan tambahan dari lini bisnis finansial.

Prospek industri otomotif juga tidak konsisten, sehingga sulit memastikan peluang pertumbuhan kinerja ASII di masa mendatang. Bisnis ASII kemungkinan besar akan tertolong oleh lini bisnis alat beratnya, sering dengan kenaikan harga sejumlah komoditas, seperti batu bara dan nikel.

Selain itu, lini agribisnisnya juga masih berpotensi meningkat, terutama seiring dengan kenaikan harga CPO yang terus melambung saat ini.

Hanya saja, sebagai perusahaan holding, kinerja ASII merupakan hasil rata-rata dari seluruh lini bisnisnya. Jika ada lini bisnis yang meningkat, tetapi lini bisnis lainnya masih tertekan, secara total kinerja ASII juga belum akan tumbuh signifikan.

Kendati demikian, setelah harga saham ASII turun signifikan selama ini, valuasinya memang sudah tergolong murah. Insentif yang diberikan pemerintah ke sektor otomotif bisa menjadi pendorong kinerjanya tahun ini, sehingga peluang bagi pertumbuhan harga sahamnya juga tetap terbuka.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!