Bunga Acuan Turun (Lagi), Saatnya Ambil KPR?

[Waktu baca: 6 menit]

Sepanjang tahun ini, Bank Indonesia telah lima kali menurunkan suku bunga acuannya, yakni BI 7 Days Repo Rate (BI 7 DRR). Terakhir, penurunan dilakukan pada bulan ini, November 2020, sebesar 25 basis points (bps) ke level 3,75%.

Tujuan penurunan suku bunga acuan ini adalah untuk mendorong bank melakukan penurunan serupa, baik pada bunga tabungan, maupun bunga kredit.

Harapannya, dengan turunnya bunga tabungan, masyarakat menjadi kurang berminat untuk hanya mendiamkan dananya di bank sehingga mulai membelanjakan uangnya atau berinvestasi di sektor riil yang produktif.

Sementara itu, dengan turunnya bunga kredit, diharapkan masyarakat terdorong untuk meminta kredit baru, baik untuk konsumsi, misalnya pengajuan kredit multiguna atau kredit pemilikan rumah (KPR), maupun untuk kebutuhan produktif pengembangan usaha.

Nah, salah satu angin segar yang diharapkan dari penurunan bunga acuan BI ini adalah turunnya bunga KPR. Jika demikian, tentu masyarakat dapat membeli rumah dengan bunga lebih rendah, sehingga cicilannya pun lebih ringan.

Sayangnya, di tengah tren pelemahan daya beli saat ini, tampaknya daya tarik bunga yang rendah pun tak cukup untuk memacu lagi permintaan KPR.

Namun, jika kamu memang sudah lama ingin memiliki hunian dan masih memiliki ruang finansial yang cukup longgar, saat ini mungkin saat yang paling tepat untuk merealisasikan impian itu. Berikut ini pertimbangannya.

Bunga KPR Masih Bisa Turun Lagi

Bank Indonesia memang telah kembali menurunkan suku bunga acuan. Namun, butuh waktu setidaknya 3 bulan sebelum bank umum menurunkan juga bunga kreditnya. Penurunan bunga KPR juga sangat bergantung pada kebijakan masing-masing bank.

Di tengah kondisi ekonomi yang sedang berat, saat ini bank cenderung sangat hati-hati dalam memberikan kredit baru. Tidak apa-apa kredit tak tumbuh, asalkan kualitas kredit terjaga, daripada jor-joran mengucurkan kredit malah berakhir menjadi kredit bermasalah.

Oleh karena itu, mungkin saja bank tidak akan buru-buru juga menurunkan bunga kreditnya.

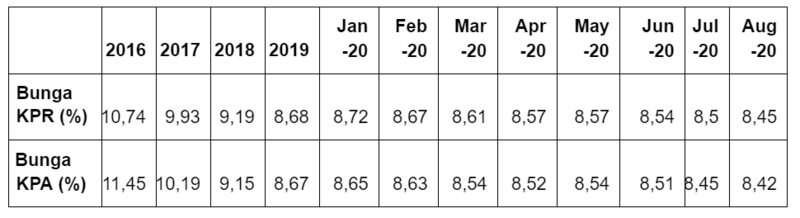

Namun, sejauh ini turunnya suku bunga Bank Indonesia sebelumnya memang sudah mulai terlihat dampaknya pada penurunan bunga kredit bank, termasuk KPR. Berikut ini perkembangan rata-rata bunga KPR dan KPA (kredit pemilikan apartemen) bank sepanjang tahun ini:

Dari data tersebut, terlihat bahwa bunga KPR telah turun di bawah level 10% sejak 2017. Dari tahun ke tahun, bunga KPR memang cenderung terus menurun. Sepanjang tahun ini pun bunga KPR sudah turun cukup dalam.

Beberapa bank besar memang sudah menurunkan bunga KPR mereka. Bagaimanapun, bank tetap butuh untuk menyalurkan pembiayaan baru agar pendapatannya tidak berkurang banyak.

KPR menjadi salah satu jenis kredit yang diminati bank, sebab relatif aman. KPR memiliki agunan yang jelas, yakni rumah. Jadi, bagi bank, kalaupun nasabahnya nanti gagal bayar, mereka masih memiliki aset rumah yang bisa dilelang untuk menutupi gagal bayar tersebut.

Tidak mengherankan jika saat ini pun promo KPR masih bertaburan di kalangan bank-bank. Kamu hanya perlu melakukan riset dan perbandingan secara lebih rinci saja.

Bank Gencarkan Promo Bunga KPR

Salah satu peluang yang bisa kamu manfaatkan saat ini adalah promo bunga KPR bank. Bagaimanapun, bank perlu juga membantu para debiturnya dari kalangan pengembang yang kini sedang kesulitan karena lesunya penjualan.

Bank perlu membantu debitur pengembang agar para debitur ini tidak sampai gagal bayar pinjaman kredit konstruksi properti. Jika sampai gagal bayar, hal ini tentu akan merugikan bank.

Untuk membantu pengembang berjualan hunian, bank pun turut menurunkan bunga KPR. Umumnya bank memberikan promo bunga rendah dan bersifat tetap (fix) untuk jangka waktu tertentu.

Bank Mandiri, misalnya, memberikan promo KPR Bank Mandiri periode November 2020 mulai dari 4,59% fix 1 tahun; 5,99% fix 3 tahun; dan 8,88% atau 9,99% fix 10 tahun.

Bank CIMB Niaga memberikan promo bunga 6,5% fix 3 tahun atau 7,88% fix 5 tahun. Selain itu, ada BNI yang memberikan promo bunga ringan 6,75% dengan tenor hingga 25 tahun dan bebas pilih lokasi properti idaman. Ada juga BCA dengan promo bunga 5,88% fix 3 tahun.

Selain itu, jika kamu meminati rumah subsidi, BTN menyediakan beragam pilihan alternatif hasil kerja sama dengan pemerintah, yakni Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR).

Program KPR subsidi memberikan uang muka ringan mulai dari 1% plus subsidi bantuan uang muka Rp4 juta. Selain itu, bunganya hanya 5% dan bersifat tetap untuk jangka waktu hingga 20 tahun. Kamu juga dibebaskan dari premi asuransi dan pajak pertambahan nilai (PPN).

Mengapa Harus Mengambil KPR Saat Ini?

Kondisi pandemi memang memukul daya beli masyarakat cukup parah. Namun, peluang-peluang bunga murah dari bank membuka kesempatan yang cukup baik untuk sesegera mungkin memiliki hunian.

Bunga rendah yang bersifat tetap untuk beberapa tahun memberikan ruang gerak setidaknya hingga pandemi berakhir. Bunganya tentu akan kembali normal setelah periode fix rate berakhir, tetapi diharapkan saat itu nanti kondisi ekonomi pun sudah lebih membaik sehingga kenaikan biaya cicilan bisa ditanggung.

Di tengah lesunya penjualan properti, banyak pengembang pun banting-bantingan harga. Ini prinsip ekonomi sederhana. Ketika permintaan turun, harga tentu akan ikut turun. Hal ini bisa membantumu hemat hingga puluhan juta rupiah. Oleh karena itu, ini menjadi peluang yang baik untuk segera memiliki hunian.

Permintaan yang lesu ini terkonfirmasi oleh hasil survei Bank Indonesia.

Berdasarkan survei penjualan properti residensial kuartal III/2020 dari Bank Indonesia, penjualan properti residensial anjlok 30,93% year on year (yoy), lebih dalam dibandingkan dengan penurunan sebesar 25,6% yoy pada kuartal II/2020. Ini jauh jika dibandingkan dengan pertumbuhan pada kuartal III/2019 yang tumbuh positif 13,95% yoy.

Meskipun demikian, turunnya bunga acuan Bank Indonesia kemungkinan memang akan membuka ruang penurunan kembali bunga KPR pada awal tahun depan. Namun, sinyal pemulihan ekonomi dan penemuan vaksin kemungkinan akan mulai mendorong harga hunian perlahan kembali naik.

Berdasarkan survei Bank Indonesia, Indeks Harga Properti Residensial masih tumbuh 1,51% yoy pada kuartal III/2020. Tingkat pertumbuhan ini lebih rendah dibandingkan dengan kuartal II/2020 yang tumbuh 1,59% yoy, maupun kuartal III/2019 yang tumbuh 1,80% yoy.

Pada kuartal IV/2020, Bank Indonesia memperkirakan indeks ini akan tumbuh 1,29% yoy. Artinya, meski melambat, harga properti masih terus merangkak naik.

Kenaikan indeks harga tertinggi pada kuartal III/2020 terjadi pada properti tipe kecil yang tumbuh 1,93% yoy, sedangkan tipe menengah tumbuh 1,65% yoy dan tipe besar hanya tumbuh 0,94% yoy.

Keputusan akhirnya tetap berada di tanganmu. Jika memiliki hunian memang adalah impianmu sejak dahulu, maka membelinya di harga murah dengan bunga rendah tentu adalah pilihan terbaik.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!