Sebulan Stimulus, Sektor Properti Masih Lesu?

.jpg)

[Waktu baca: 6 menit]

Stimulus untuk sektor properti sudah berlangsung sebulan. Stimulus ini digadang-gadang bakal mampu memulihkan kembali permintaan di sektor properti, yang pada akhirnya akan memiliki multiplier effect terhadap ekonomi secara luas.

Sektor properti sangat terdampak oleh pandemi, sebab merupakan produk high ticket atau berharga tinggi, yang cenderung tidak diprioritaskan di saat masyarakat mengalami tekanan pendapatan. Di sisi lain, sektor ini menyerap banyak tenaga kerja dan berhubungan dengan ratusan industri turunan.

Beberapa stimulus yang telah diberikan antara lain dari Bank Indonesia, yakni penurunan suku bunga acuan BI 7 Days Reverse Repo Rate (BI 7DRR) hingga ke level 3,50%. Penurunan ini ditujukan untuk seluruh ekonomi, tidak saja properti. Dengan bunga rendah, diharapkan beban cicilan bakal lebih ringan.

Selain itu, khusus untuk sektor properti, BI melonggarkan rasio loan to value/financing to value (LTV/FTV) bagi kredit/pembiayaan properti menjadi paling tinggi 100%.

Artinya, bank dapat memberikan kredit untuk pembelian rumah hingga 100% dari nilai properti tersebut, tanpa perlu nasabah membayarkan uang muka terlebih dahulu. Stimulus ini berlaku mulai dari 1 Maret 2021 hingga 31 Desember 2021.

Pada saat yang sama, pemerintah melalui Kementerian Keuangan juga memberikan insentif dengan menanggung pajak pertambahan nilai (PPN) untuk rumah tapak dan rumah susun yang harga jualnya maksimal hingga Rp5 miliar.

Stimulus ini juga dimulai sejak 1 Maret 2021, tetapi hanya berlaku 6 bulan hingga Agustus 2021. Selain itu, stimulus ini juga menyasar rumah siap huni, bukan rumah inden atau yang masih berupa rencana pembangunan.

Stimulus berlaku bagi satu rumah baru (bukan rumah bekas) untuk satu orang dan tidak boleh dijual kembali selama setahun sejak pembelian.

Ketentuan tersebut diatur dalam Peraturan Menteri Keuangan (PMK) No. 21 Tahun 2021. Pemerintah menanggung 100% PPN untuk rumah tapak dan rumah susun dengan harga jual paling tinggi Rp 2 miliar, sedangkan untuk yang harganya lebih dari Rp2 miliar hingga Rp5 miliar ditanggung pemerintah 50%.

Adapun, selama ini PPN dibebankan sebesar 10% dari harga jual kepada pembeli. Sementara itu, rumah yang selama ini bebas PPN adalah rumah bekas dan rumah baru dengan harga jual di bawah Rp250 juta.

Ini merupakan stimulus yang ditujukan bagi masyarakat kelas menengah. Sebelumnya, stimulus untuk masyarakat berpenghasilan rendah (MBR) juga masih tetap berlanjut. Bahkan, untuk MBR ada empat jenis insentif di sektor properti.

Pertama, Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) yang dianggarkan pada tahun ini sebesar Rp 16,6 triliun untuk 157.500 unit rumah. Kedua, Subsidi Selisih Bunga (SSB) senilai Rp 5,96 triliun untuk 859.582 rumah.

Ketiga, Subsidi Bantuan Uang Muka (SBUM) dengan nilai Rp 630 miliar untuk 157.000 rumah. Keempat, Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2PT) senilai Rp8,7 miliar untuk 218 unit rumah.

Tidak hanya sampai di situ, Otoritas Jasa Keuangan (OJK) juga turun tangan memberikan dukungan untuk sektor properti berupa penyesuaian perhitungan aset tertimbang menurut risiko (ATMR) atas LTV.

Hal ini menyebabkan ruang ekuitas bank menjadi lebih longgar sehingga bisa membiayai lebih banyak kredit pemilik rumah (KPR).

Pengaruh Stimulus Mulai Terasa?

Secara teoritis, stimulus-stimulus ini mestinya efektif untuk memacu penjualan properti. Pemerintah memberikan batas waktu yang ketat, sehingga diharapkan mendorong masyarakat untuk secepatnya mengambil keputusan pembelian properti, sebelum stimulus berakhir.

Stimulus-stimulus ini memang baru berlangsung sebulan, sehingga mungkin agak terlalu dini untuk menilai berhasil atau tidaknya stimulus ini di lapangan. Meskipun demikian, diskursus yang berkembang di kalangan pelaku industri properti terkait stimulus-stimulus ini cukup banyak bernuansa pesimistis.

Stimulus-stimulus ini masih dinilai belum cukup. Berkaca dari pengalaman selama sebulan terakhir, belum terlihat adanya tanda-tanda peningkatan permintaan properti yang signifikan, meskipun kalangan pengembang dan broker properti sudah aktif mempromosikan produk mereka.

Ada beberapa faktor yang dinilai menjadi tantangan di seputar efektivitas implementasi stimulus-stimulus ini.

Pertama, proses sosialisasi aneka stimulus ini belum berjalan efektif. Belum semua lapisan masyarakat mengetahui adanya stimulus ini. Proses sosialisasi kemungkinan membutuhkan waktu yang cukup panjang.

Dikhawatirkan, jangka waktu berlakunya stimulus yang relatif singkat justru tidak terkejar akibat proses sosialisasi yang lambat. Insentif PPN yang hanya 6 bulan mungkin saja keburu berakhir sebelum keberadaan dan manfaat stimulus itu dipahami secara luas oleh masyarakat.

Survei dari Indonesia Property Watch (IPW) pada 25 Maret 2021 juga menunjukkan sebanyak 91% masyarakat belum mengetahui adanya insentif perpajakan di sektor properti.

Kedua, pemahaman masyarakat terkait stimulus-stimulus ini juga masih terbatas, apalagi bagi masyarakat yang sama sekali belum pernah membeli hunian. Informasi terkait aneka biaya seputar pembelian properti umumnya tidak begitu dipahami oleh mereka yang belum pernah membeli rumah.

Oleh karena itu, relevansi aneka stimulus yang diberikan pemerintah untuk sektor properti juga menjadi kurang dipahami oleh masyarakat. Survei IPW juga menemukan bahwa hanya 24,4% masyarakat yang tahu tentang kebijakan DP 0%.

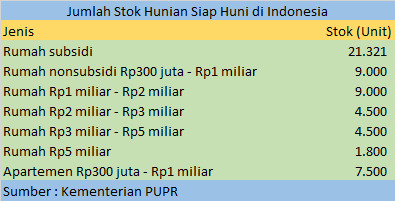

Ketiga, stimulus pembebasan PPN hanya menyasar rumah-rumah baru ready stock, padahal tidak banyak pengembang yang masih memiliki rumah ready stock. Sangat jarang pengembang yang mau membangun hunian sebelum mendapatkan kepastian adanya calon pembeli yang siap membeli.

Umumnya, pengembang menjual properti secara inden. Setelah ada calon pembeli yang memesan dengan membayar nomor urut pemesanan, tanda jadi, atau uang muka, barulah pembangunan dimulai.

Dengan demikian, pembangunan dilakukan tidak menggunakan modal sendiri, melainkan menggunakan dana pembayaran konsumen. Termasuk di dalamnya yakni pencairan termin pembayaran dari bank, entah dari kredit konstruksi maupun KPR.

Selama masa pandemi, tidak banyak pengembang yang mau berspekulasi membangun rumah tanpa ada kepastian dari sisi pembelinya. Alhasil, sangat sedikit pengembang yang bisa menikmati insentif PPN itu.

Sementara itu, beberapa pengembang yang selama ini memiliki rumah siap huni juga umumnya sudah banting harga. Penjualan tetap saja tidak dapat dilakukan secara optimal.

Keempat, proses pengambilan keputusan pembelian properti umumnya tidak singkat. Meskipun pemerintah berharap dengan insentif yang diberikan dalam waktu yang terbatas ini dapat memacu proses pengambilan keputusan membeli di kalangan konsumen, realitanya tidak demikian.

Membeli properti adalah keputusan besar bagi kebanyakan orang. Apalagi di tengah masa pandemi, tidak mudah untuk menyediakan modal dengan segera untuk membeli hunian. Selain itu, masih banyak pertimbangan lain yang dipikirkan, sebab perekonomian sejauh ini masih sangat tak pasti.

Membeli rumah dalam kondisi saat ini bisa sangat berisiko bagi kestabilan finansial seseorang.

Kelima, kebijakan pelonggaran uang muka dan suku bunga KPR dari Bank Indonesia pada akhirnya ditentukan oleh kesediaan bank untuk melakukan penyesuaian juga. Alhasil, pada kenyataannya tidak semua bank bersiap memberikan pembiayaan hingga 100% nilai KPR, apalagi di tengah kondisi resesi.

Bank sudah cukup tertekan akibat kenaikan kredit bermasalah dan permintaan restrukturisasi kredit yang membengkak sejak tahun lalu. Oleh karena itu, bank akan sangat berhati-hati dalam mengucurkan kredit baru, apalagi hingga memberikan pembiayaan 100% tanpa uang muka.

Sebab, konsumen yang kualitas kreditnya baik umumnya akan mampu dan memilih membayar uang muka, agar beban cicilannya lebih ringan.

Sebaliknya, konsumen yang kualitas kreditnya rendahlah yang cenderung akan membeli rumah tanpa uang muka. Jelas, jenis nasabah ini berisiko bagi bank dan cenderung dihindari.

Lagi pula, sebenarnya kalangan pengembang sendiri juga sudah memberikan promosi harga tanpa uang muka dan aneka bentuk promosi lainnya untuk menarik minat konsumen. Oleh karena itu, insentif uang muka 0% sebenarnya tidak begitu besar pengaruhnya.

Sementara itu, penurunan suku bunga acuan oleh Bank Indonesia juga tidak serta merta menyebabkan bank menurunkan suku bunga KPR mereka. Sebab, kondisi bisnis bank kini tertekan, sehingga penurunan bunga berlebihan juga akan berisiko terhadap tingkat keuntungan mereka.

Survei IPW juga menemukan bahwa sebesar 53,8% masyarakat masih merasa bunga KPR tidak berubah, sedangkan 23,1% lainnya menganggap masih tinggi.

Sektor Properti Bakal Bangkit?

Jika menilik banyaknya tantangan yang ada, tampaknya masih sangat banyak pekerjaan rumah untuk menolong sektor properti tahun ini. Pemerintah mungkin harus kembali mempertimbangkan untuk menyesuaikan lagi jangka waktu pemberian insentif.

Namun, hal itu juga tidak mudah, sebab menyangkut stabilitas pendapatan negara. Lagi pula, sektor yang perlu dibantu tidak saja sektor properti.

Mungkin masih perlu menunggu dua bulan lagi untuk melihat sejauh mana efektivitas semua program insentif ini sebelum melakukan penyesuaian kebijakan.

Di tengah kondisi ini, tampaknya masih akan sulit berharap sektor properti bisa bangkit tahun ini. Di bursa, sentimen positif terhadap sektor properti dari aneka stimulus ini juga terbukti minim, terlihat dari kinerja indeksnya yang negatif.

IDX Sector Properties & Real Estate terpantau sudah turun 5,45% year to date (ytd) per akhir kuartal pertama 2021, atau per 31 Maret 2021. Sementara itu, indeks Property, Real Estate, and Building Construction turun 8,48% ytd.

Kinerja kedua indeks sektor properti ini jauh lebih buruk dari kinerja IHSG yang masih naik 0,11% ytd. Berikut ini perbandingan kinerja indeks-indeks sektoral di Bursa Efek Indonesia hingga Rabu (31 Maret 2021). Sektor properti menjadi yang terburuk :

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!