Seberapa Untung Mengontrakkan Rumah KPR?

[Waktu baca: 7 menit]

Salah satu alternatif investasi yang sering disoroti adalah investasi properti, dalam hal ini khususnya rumah. Selain merupakan salah satu kebutuhan pokok, harga rumah juga cenderung semakin tinggi dari tahun ke tahun.

Hal ini menjadikan rumah sering dianggap pula sebagai instrumen lindung nilai yang efektif mengalahkan inflasi. Namun, kenaikan harga rumah setiap tahun juga kerap kali lebih cepat dibandingkan dengan kenaikan gaji, sehingga tidak mudah bagi banyak orang untuk bisa membeli rumah.

Jika tak mampu membeli rumah secara tunai dan tidak ingin tetap tinggal di rumah orang tua/mertua, pilihannya akhirnya tinggal dua, yakni memilih mengontrak di rumah orang lain atau membeli rumah dengan cara mencicil melalui fasilitas kredit yang ditawarkan bank, yakni kredit pemilikan rumah (KPR).

Kedua pilihan ini tentu ada keuntungan dan kekurangannya masing-masing. Namun, dalam ulasan kali ini, kita tidak akan membahas tentang pilihan mana yang lebih baik di antara keduanya.

Sebaliknya, kita akan membahas peluang investasi di antara kedua pilihan itu, yakni, bagaimana jika kamu membeli rumah KPR untuk dikontrakkan kepada orang lain? Apakah pilihan ini menguntungkan? Mari kita bahas.

Beli Dulu Rumahnya

Proses membeli rumah KPR sebenarnya tidak terlalu sulit, asalkan persyaratannya lengkap dan uang muka tersedia. Namun, beberapa pengembang properti kadang menawarkan program promosi sehingga kamu bisa membeli rumah tanpa uang muka atau down payment (DP).

Umumnya, ketika kamu hendak membeli rumah secara KPR, pihak pengembang akan menemani kamu dalam mengurus KPR ke bank yang sudah menjadi mitranya. Kamu tinggal mengikuti prosesnya. Akan tetapi, jika kamu ingin memilih bank lain, kamu mungkin harus sedikit repot untuk mengurusnya sendiri.

Ketentuan tentang besarnya uang muka KPR ini diatur oleh Bank Indonesia. Namun, dalam praktiknya, besaran DP bisa disesuaikan seturut kesepakatan antara pembeli, pengembang, dan bank. Kamu dapat membayar DP lebih tinggi agar cicilannya menjadi lebih ringan.

Lantas, berapa besar uang muka minimal KPR saat ini?

Berdasarkan penjelasan salah satu bank BUMN di websitenya, DP KPR sempat mencapai 30% dari nilai properti, bahkan mencapai 50% untuk pembelian rumah kedua dan seterusnya secara KPR. Namun, kini DP diatur mulai dari 5% saja, tergantung luas rumah yang ingin dibeli. Ini mulai berlaku sejak 2 Desember 2019 lalu.

Untuk ulasan ini, kita akan menggunakan contoh rumah tapak tipe 36 meter persegi (m2) untuk pembelian rumah pertama dan sudah terbangun. DP untuk rumah tipe ini masuk dalam kelompok tipe 21-70 yang uang mukanya 10%.

Dengan asumsi harga rumah yang hendak dibeli adalah Rp400 juta, maka uang muka yang harus dibayarkan adalah Rp40 juta. Kamu harus lebih dahulu mengumpulkan uang muka ini sebelum mulai berurusan dengan bank.

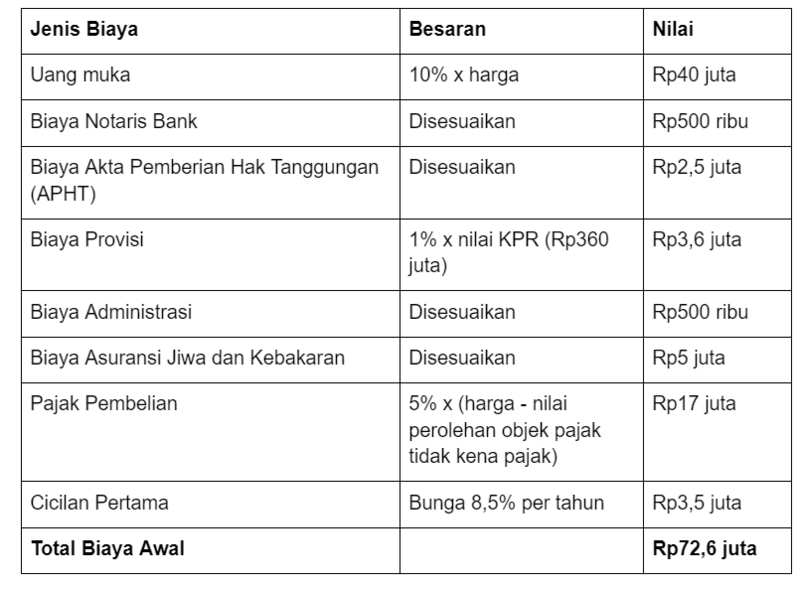

Mari sekarang kita membeli rumahnya. Untuk menyelesaikan proses pembelian secara KPR, kamu masih harus menyisihkan sejumlah biaya lain, antara lain biaya notaris, pajak, administrasi, provisi, dan asuransi.

Berikut ini simulasi total biaya yang harus kamu keluarkan dengan asumsi harga properti Rp400 juta untuk KPR bertenor 15 tahun dan bunga 8,5% per tahun:

Lalu, Kontrakkan Rumahnya

Dari simulasi tersebut, total biaya awal yang harus kamu keluarkan untuk mendapatkan rumah KPR pertamamu adalah Rp72,6 juta. Itu adalah "modal investasi" awalmu. Selanjutnya, kamu harus mencicil setiap bulan ke bank senilai Rp3,5 juta dengan asumsi suku bunga masih tetap 8,5% per tahun.

Suku bunga bisa berubah sewaktu-waktu tergantung kebijakan bank yang disesuaikan pula dengan suku bunga acuan Bank Indonesia. Biasanya, suku bunga awal yang diberikan bank adalah bunga promo dan bersifat tetap untuk jangka waktu tertentu, misalnya 5 tahun.

Nantinya, setelah 5 tahun, bunga akan berubah. Besaran cicilanmu juga tentu akan turut menyesuaikan dengan itu.

Sekarang, mari kita andaikan rumah yang kamu beli itu langsung kamu kontrakkan kepada pihak lain. Di sini kita mengandaikan kamu membeli rumah yang sudah terbangun dan siap ditempati.

Besaran biaya kontrakkan umumnya bervariasi, tergantung lokasi rumahmu, harga kontrakan sejenis di sekitarnya, dan tingkat permintaan hunian di sana.

Mari kita andaikan kamu mengontrakkan rumahmu dengan harga Rp800.000 per bulan. Kamu dapat membuat perjanjian dengan pengontrakmu bahwa biaya kontrak tidak termasuk biaya listrik, air, iuran lingkungan, dan perawatan. Artinya, si pengontrak bertanggung jawab untuk membayar biaya-biaya itu sendiri.

Berapa pendapatan yang kamu dapatkan dalam setahun?

- Pendapatan kontrak = 12 x Rp800.000 = Rp9.600.000

Dengan demikian, kamu mendapatkan pendapatan dari kontrakanmu senilai Rp9,6 juta per tahun. Apakah ini menguntungkan?

Mari kita bandingkan dengan biaya yang sudah kamu keluarkan:

- Biaya pembelian total (termasuk cicilan pertama) = Rp72,6 juta

- Cicilan KPR 11 bulan tersisa = 11 x Rp3,5 juta = Rp38,5 juta.

- Total pengeluaran = Rp111,1 juta.

Dengan demikian, total biaya yang kamu keluarkan untuk memiliki rumahmu sepanjang tahun pertama adalah Rp111,1 juta, sedangkan pendapatan kamu dari mengontrakkannya adalah Rp9,6 juta.

Apakah ini menguntungkan? Mari kita hitung margin keuntungannya.

- (Rp9,6 juta : Rp111,1 juta) x 100% = 8,64%.

Jadi, margin keuntungan yang kamu dapatkan di tahun pertama adalah 8,64%.

Sebagai pembanding, bunga deposito bank saat ini umumnya kurang dari 6% per tahun. Sementara itu, kupon obligasi ritel negara (ORI) seri ORI018 yang terbit Oktober 2020 lalu hanya 5,70% per tahun, sedangkan sukuk tabungan seri ST007 yang kini sedang dipasarkan pemerintah bunganya hanya 5,5% per tahun. Ingat, instrumen keuangan ini masih dikenai pajak pula.

Dapat disimpulkan, pada tahun pertama ini, keuntungan melalui investasi properti secara KPR sudah mengungguli deposito dan obligasi negara. Lalu, bagaimana di tahun selanjutnya?

Ingat, bahwa setiap tahun, kamu akan selalu mengeluarkan biaya cicilan KPR. Artinya, nilai modal investasimu dari tahun ke tahun akan makin tinggi. Dengan asumsi bunga KPR tetap 8,5% per tahun, total cicilan selama 12 bulan adalah Rp42 juta. Penambahan cicilan ini tentu akan berdampak terhadap margin keuntunganmu.

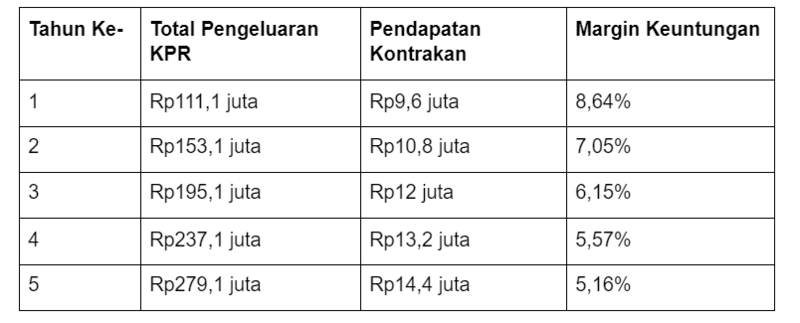

Namun, kamu pun tentu dapat meminta kenaikan harga kontrakan, misalnya meningkat Rp100 ribu per bulan. Berikut ini perhitungannya untuk periode 5 tahun (bunga KPR masih tetap 8,5% per tahun):

Dari simulasi ini, terlihat bahwa margin keuntunganmu jika memilih mengontrakkan rumah KPR akan cenderung turun dari tahun ke tahun. Namun, tingkat margin ini secara umum masih cukup tinggi.

Lagi pula, kamu dapat menyesuaikan keuntunganmu dengan cara meminta kenaikan biaya kontrakan yang lebih tinggi. Jika kamu cukup beruntung, atau dengan sedikit renovasi tambahan, kamu dapat menaikkan harga kontrakanmu lebih tinggi lagi, sehingga margin keuntunganmu menjadi lebih tinggi.

Ingat pula, rumah ini akhirnya akan menjadi milikmu setelah cicilannya lunas. Kamu sewaktu-waktu dapat menjualnya lagi dengan harga yang lebih tinggi. Dengan tren harga rumah yang cenderung makin tinggi dari tahun ke tahun, kamu jelas akan memperoleh keuntungan dari kenaikan harga.

Setelah cicilannya lunas, tidak ada lagi biaya cicilan tambahan setiap tahun, sehingga margin keuntungan yang kamu dapatkan dari kontrakan tidak lagi tergerus. Kamu dapat tetap mempertahankannya atau menjualnya dengan keuntungan yang layak.

Catatan Penutup

Praktik membeli rumah secara KPR untuk kemudian disewakan kembali ini sudah lazim di kalangan masyarakat. Namun, kamu hanya bisa melakukan ini tentu dengan pengandaian kamu sudah memiliki rumah lain untuk kamu tempati sendiri, entah itu rumah orang tua/mertua atau rumah yang lain.

Perlu dicatat pula di sini, meskipun lazim, praktik ini juga kerap menimbulkan pro dan kontra sebab praktik ini bukan berarti tanpa risiko.

Sebagai pemilik rumah, kamu perlu menemukan pengontrak yang bisa dipercaya, yang mau merawat rumahmu, bukannya justru merusaknya. Artinya, ada risiko rumahmu rusak dan menambah beban biaya yang tidak kecil.

Namun, kamu juga harus memastikan mampu mencicil rumahmu agar tidak bermasalah dengan bank dan malah merugikan pihak pengontrak.

Sebab, jika kamu sampai gagal bayar cicilan dan rumah itu bermasalah, bank tentu akan menyita atau menyegel rumah itu. Pihak pengontrak akan dikeluarkan, meskipun dia masih memiliki hak kontrak. Jadi, apakah kamu berminat jadi juragan kontrakan KPR?

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)