Prospek Emiten Rokok (HMSP, GGRM) di Ujung Tanduk?

[Waktu baca: 6 menit]

Sejak tahun lalu, prospek bisnis emiten rokok 2021 sudah "diragukan", setelah pemerintah memutuskan untuk menaikkan tarif cukai rokok tahun ini rata-rata sebesar 12,5%. Beruntung, kenaikan tersebut tidak setinggi usulan awal yang sebesar 17% - 20%.

Kenaikan tarif tersebut juga tidak setinggi kenaikan yang terjadi pada 2020 yang sebesar 23% dari tarif 2019. Namun, tetap saja kenaikan dua digit pada 2021 sangat signifikan.

Kini, setelah kuartal pertama 2021 berlalu, imbas kenaikan tarif ini telah terasa. Kinerja emiten rokok, terutama bagi produsen rokok besar produk sigaret kretek mesin (SKM) dan sigaret putih mesin (SPM), mengalami tekanan yang cukup tajam.

Sejauh ini, tiga emiten rokok sudah mengumumkan kinerja keuangan mereka. Ketiganya yakni PT HM Sampoerna Tbk. (HMSP), PT Gudang Garam Tbk. (GGRM), dan PT Wismilak Inti Makmur Tbk. (WIIM). Hasilnya, HMSP dan GGRM mengalami tekanan kinerja, sedangkan WIIM justru tumbuh.

Ketika emiten rokok masing-masing memiliki segmen bisnis SKM dan SPM yang terdampak oleh kenaikan cukai rokok. Namun, dalam kondisi saat ini, tampaknya emiten rokok dengan produk-produk rokok berharga murah seperti WIIM lebih laris penjualannya.

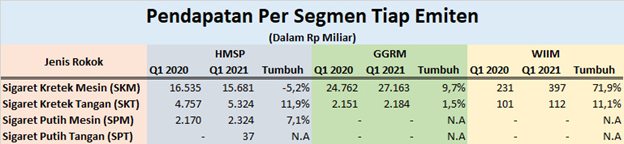

Jika lebih dalam membedah sumber pendapatan masing-masing emiten rokok, akan terlihat penjualan rokok ketiga emiten ini masih cukup baik pada awal tahun ini. Tekanan kinerja hanya terjadi pada HMSP, itupun cukup tipis.

Hal ini menunjukkan bahwa penjualan rokok pada kuartal pertama tahun ini cukup baik dan masih bertumbuh. Ini merupakan sinyal positif bagi emiten rokok.

Jika diperinci, terlihat bahwa penurunan pendapatan HMSP terutama terjadi pada segmen rokok SKM yang memang terdampak kenaikan tarif cukai, sedangkan segmen lainnya masih bertumbuh. Sementara itu, pada emiten lainnya, segmen SKM ini bahkan masih tumbuh cukup tinggi.

Berikut ini datanya:

Dari data tersebut, terlihat bahwa penjualan rokok pada awal tahun ini masih meningkat. SKM pada GGRM juga masih tumbuh cukup tinggi, sedangkan pada WIIM jauh melesat. Segmen SKM juga menjadi segmen rokok dengan kontributor terbesar pada pendapatan masing-masing emiten.

Melihat data tersebut, ada kemungkinan telah terjadi peralihan pelanggan rokok dari HMSP ke GGRM atau WIIM, kendati hal tersebut memang cukup sulit dilacak.

Penurunan penjualan SKM pada HMSP mencapai Rp855 miliar, sedangkan kenaikan penjualan SKM pada GGRM jauh lebih tinggi, yakni mencapai Rp2,4 triliun dan pada WIIM mencapai Rp166 miliar.

Penurunan penjualan HMSP yang tipis mungkin saja dapat dimaklumi karena alasan pandemi, sebab periode kuartal pertama tahun ini masih diwarnai pandemi, sedangkan kuartal pertama tahun lalu belum.

Namun, penurunan laba yang sangat tajam pada HMSP dan GGRM menjadi lebih menarik, sebab kinerja pendapatannya relatif masih terjaga. Lantas, apa yang menyebabkan tekanan laba? Dan, mengapa WIIM justru mampu mencetak kinerja pertumbuhan laba yang sangat tinggi?

Beban Meningkat

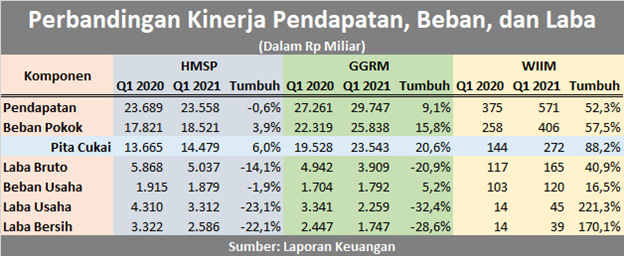

Penurunan laba tentu tidak terlepas dari kenaikan beban. Jika menilik laporan keuangan masing-masing emiten, akan terlihat bahwa beban-beban usaha pada ketiga emiten ini meningkat dengan cukup signifikan.

Beban pada WIIM bahkan jauh lebih tinggi. Hanya saja, karena pertumbuhan pendapatannya juga tinggi, beban tersebut dapat terkompensasikan.

Selain itu, laba WIIM juga relatif masih sangat kecil, sehingga tingkat pertumbuhannya akan terlihat sangat tinggi, walaupun dari sisi nilai relatif masih rendah.

Berikut ini kinerja pendapatan, beban, dan laba tiap-tiap emiten pada kuartal pertama tahun ini :

Dari data tersebut, terlihat bahwa pertumbuhan beban pada ketiga emiten lebih tinggi dibandingkan dengan pertumbuhan pendapatannya. Hal ini menjadikan tingkat laba brutonya berkurang, khususnya pada HMSP dan GGRM.

Selain itu, komponen beban dari pita cukai yang merupakan bagian dari beban pokok mencatatkan peningkatan paling tinggi di antara komponen beban lainnya. Dari situ terlihat bahwa beban pita cukai menjadi pemberat utama kinerja emiten rokok pada kuartal pertama tahun ini.

Padahal, beban kenaikan cukai ini baru berlaku mulai 1 Februari 2021. Adapun, meski rata-ratanya mencapai 12,5%, kenaikan pada tiap segmen rokok sejatinya berbeda-beda.

Rentang kenaikannya sebenarnya lebih tinggi, yakni berkisar antara 13,8% hingga 18,4%. Hanya saja, segmen SKT tidak mengalami kenaikan cukai, sehingga jika dirata-ratakan nilai kenaikannya menjadi lebih rendah, yakni 12,5%.

Berikut ini kenaikan tarif cukai yang dibebankan pada masing-masing golongan produk hasil tembakau:

Kenaikan cukai ini memang menjadi tantangan yang paling berat bagi emiten rokok, apalagi kondisi daya beli masyarakat belum sepenuhnya pulih akibat pandemi. Di sisi lain, pandemi juga disinyalir meningkatkan kesadaran masyarakat untuk hidup lebih sehat.

Hal ini menjadikan emiten rokok mengalami dilema. Jika menaikkan harga rokok mengikuti tingkat kenaikan tarif cukai, penjualan rokok terancam bakal tergerus. Namun, jika tidak menaikkan harga jual rokok, emiten rokok bakal menderita penurunan margin.

Pada kuartal pertama tahun ini, beban kenaikan tarif cukai baru terjadi pada dua bulan terakhir. Namun, pada kuartal-kuartal selanjutnya, beban kenaikan tarif cukai sudah dirasakan secara penuh. Oleh karena itu, potensi berlanjutnya tekanan kinerja bakal berlanjut.

Laju peningkatan beban cukai yang lebih tinggi ketimbang laju pertumbuhan pendapatan tentu bukanlah kondisi yang ideal bagi emiten rokok. Oleh karena itu, prospek bisnis emiten rokok memang menjadi kian menantang di masa-masa selanjutnya.

Hal ini terutama menjadi tantangan bagi emiten rokok tier satu seperti HMSP dan GGRM. Jika harga jual produk mereka terlalu tinggi, kemungkinan pelanggan akan berpindah ke rokok dari produsen tier yang lebih rendah, seperti WIIM.

Boleh jadi, hal ini jugalah yang mendorong peningkatan permintaan rokok pada WIIM secara cukup signifikan pada awal tahun ini.

Selain itu, ada juga emiten rokok lain dengan tier rendah, yakni PT Bentoel International Inv. Tbk. (RMBA) dan PT Indonesian Tobacco Tbk. (ITIC). Hanya saja, keduanya belum merilis kinerja keuangan kuartal pertama tahun ini.

Berdasarkan rentang kenaikan tarif cukai pada tabel di atas, terlihat bahwa besaran kenaikan tarif cukai berbeda untuk masing-masing kelas produk.

Emiten rokok dengan tier lebih rendah menanggung beban kenaikan tarif yang lebih kecil.

Oleh karena itu, potensi kenaikan harga mereka pun tidak setinggi emiten rokok tier satu, sehingga dapat mendorong makin banyak pelanggan baru yang beralih dari merek rokok yang lebih mahal. Selain itu, dengan beban cukai yang lebih rendah, margin mereka pun dapat lebih terjaga.

Lantas, bagaimana prospek bisnis emiten rokok hingga akhir tahun ini?

Pemerintah tampaknya memang lebih berpihak pada pemain rokok kecil dalam kebijakan cukai. Namun, upaya meningkatkan tarif cukai tidak saja semata-mata bertujuan untuk meningkatkan pendapatan negara, tetapi juga untuk menekan tingkat konsumsi rokok yang dianggap buruk bagi kesehatan.

Cukai yang lebih tinggi juga diharapkan dapat meningkatkan kesejahteraan petani tembakau. Selain itu, dana hasil cukai juga sebagian mengalir ke BPJS Kesehatan untuk menutupi defisitnya dan mendukung program Jaminan Kesehatan Nasional.

Dengan visi pemerintah yang seperti ini, tampaknya bisnis rokok memang akan selalu berada dalam tekanan di masa mendatang. Bukan tidak mungkin tarif cukai akan melonjak lebih tinggi lagi tahun depan, jauh melampaui tingkat inflasi tahunan.

Jika demikian, emiten rokok bakal terus mengalami tantangan penurunan margin. Sebagai informasi, margin laba bersih HMSP pada kuartal pertama tahun ini tinggal 11%, turun dari kuartal I/2020 yang sebesar 14%. Sementara itu, margin GGRM juga turun dari 9% menjadi 5,9%. Di sisi lain, margin WIIM justru naik dari 3,8% menjadi 6,8%.

Kondisi yang seperti ini kemungkinan akan memaksa produsen rokok besar untuk kembali memikirkan strategi bisnisnya, entah melalui konsolidasi dengan pemain yang lebih kecil atau memperluas segmen produk yang terkena beban cukai lebih kecil.

Jika kondisi bisnis ini tak kunjung diatasi, tampaknya akan berat bagi emiten rokok untuk dapat bangkit dan memberikan sentimen positif bagi sahamnya di pasar modal.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!