Prospek Emiten Keuangan 2021

[Waktu baca: 8 menit]

Indeks sektor keuangan saat ini menjadi salah satu indeks dengan kinerja terbaik di Bursa Efek Indonesia. Hingga Selasa (8 Desember 2020), indeks ini ada di level 1.329,55, hanya lebih rendah 1,85% dibandingkan dengan posisinya pada akhir tahun 2019 (year to date/ytd).

Kinerja indeks sektor keuangan berada di urutan kedua terbaik, setelah indeks sektor pertambangan yang sudah bergerak di zona positif dengan tingkat pertumbuhan 17,19% ytd. Kinerja indeks ini juga sudah mengungguli IHSG yang pada saat yang sama masih tercatat terkoreksi 5,64% ytd.

Indeks sektor keuangan menjadi salah satu indeks yang cukup berpengaruh di pasar, sebab berisi saham-saham emiten berkapitalisasi pasar jumbo. Maklum saja, sebab mayoritas emiten kakap di BEI berasal dari kalangan perbankan.

Di antaranya ada saham PT Bank Central Asia Tbk. (BBCA) yang merupakan emiten dengan kapitalisasi pasar terbesar saat ini. Selain itu, ada juga tiga bank BUMN yang kapitalisasi pasarnya besar-besar, yakni PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI), PT Bank Mandiri (Persero) Tbk. (BMRI), dan PT Bank Negara Indonesia (Persero) Tbk. (BBNI).

Besarnya bobot kapitalisasi pasar anggota indeks ini menyebabkan pergerakan harga saham di indeks ini cukup signifikan pengaruhnya terhadap kinerja seluruh pasar. Oleh karena itu, menarik juga untuk mencermati prospek kinerja perbankan tahun depan, yang menjadi penggerak utama indeks ini.

Pemulihan kinerja pasar sejatinya sudah berlangsung segera setelah pemerintah mulai memberlakukan pembatasan sosial berskala besar (PSBB) pada awal April 2020. Sebelum itu, indeks turun sangat tajam sepanjang Maret 2020 sejak adanya konfirmasi kasus positif Covid-19 pertama di Indonesia.

Namun, sejak kenaikan kembali IHSG pada April, levelnya belum sampai kembali seperti sebelum pandemi. Meskipun begitu, kita dapat berharap tren kenaikan yang sudah terjadi selama ini akan terus berlanjut lagi tahun depan.

Nah, emiten sektor perbankan akan menjadi salah satu sektor utama yang menentukan arah pergerakan IHSG tahun depan. Ada beberapa faktor yang akan menentukan arah pergerakan sektor ini tahun 2021 mendatang.

Kepercayaan Terhadap Bank Masih Tinggi

Salah satu alasan kuat untuk meyakini kinerja industri keuangan nasional akan tetap kuat, bahkan berpotensi terus membaik tahun depan, yakni masih tingginya kepercayaan masyarakat untuk menyimpan uangnya di bank.

Kondisi krisis atau resesi sangat mudah memicu kepanikan masyarakat. Jika masyarakat tidak lagi percaya terhadap sistem perbankan, tentu akan terjadi penarikan dana besar-besaran dari sistem perbankan. Hal ini justru akan meruntuhkan ekonomi.

Namun, sepanjang tahun ini hal itu tidak terjadi. Masyarakat masih percaya bank akan baik-baik saja. Meskipun ada beberapa bank yang diterpa oleh isu kekeringan likuiditas atau uang tunai, tetapi masalahnya tidak sampai berlarut-larut dan segera ditemukan solusinya.

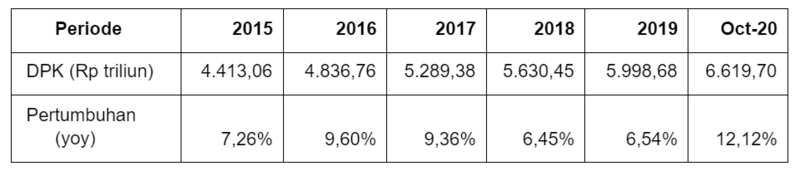

Tingginya kepercayaan masyarakat terhadap perbankan nasional tercermin dari peningkatan dana pihak ketiga (DPK) yang cukup tinggi. Data OJK menunjukkan pertumbuhan dana masyarakat di perbankan atau DPK mencapai 12,12% yoy per Oktober 2020. Pertumbuhan DPK ini bahkan tertinggi dalam beberapa tahun terakhir. Berikut ini datanya:

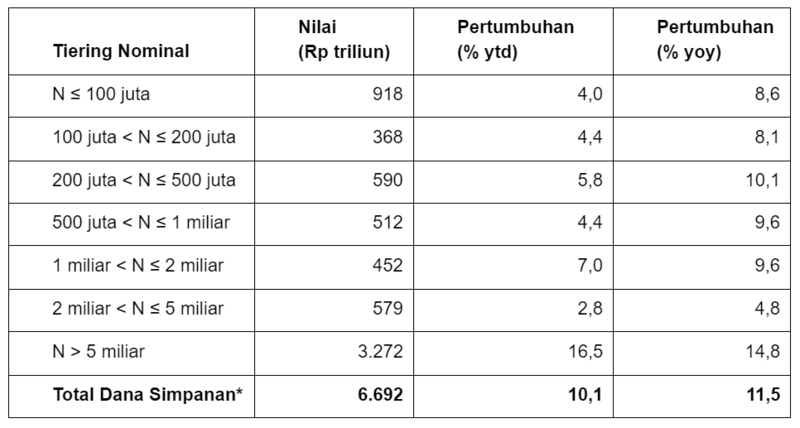

Dari sisi nominal simpanan, mayoritas peningkatan DPK sepanjang tahun ini berasal dari nasabah kaya dengan nilai tabungan di atas Rp5 miliar. Hal ini terlihat dari data dana simpanan yang dirangkum oleh Lembaga Penjamin Simpanan (LPS).

*Dana simpanan adalah DPK ditambah dengan simpanan dari bank lain.

Tingginya kepercayaan masyarakat untuk menempatkan dana mereka di sistem perbankan menjadikan likuiditas atau ketersediaan dana di perbankan menjadi sangat memadai. Alhasil, jika tahun depan bank hendak lebih agresif menyalurkan kredit, mereka sudah memiliki modal yang memadai untuk disalurkan.

Cadangan Kerugian Bank Berlimpah

Sejak awal tahun ini, industri perbankan dalam negeri sudah menerapkan sistem pencatatan akuntansi yang baru, yakni berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) 71.

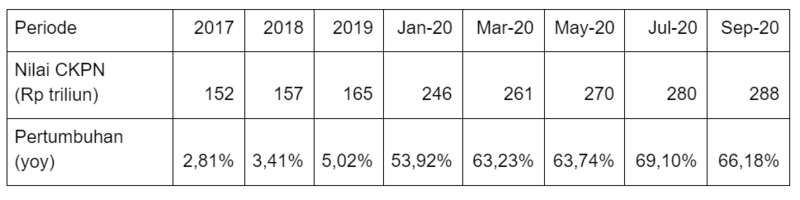

Dengan PSAK ini, perbankan diharuskan melakukan pencadangan yang lebih besar untuk menutupi potensi kerugian akibat gagal bayar kredit (nonperforming loan/NPL). Dengan demikian, nilai cadangan kerugian penurunan nilai (CKPN) bank tahun ini melonjak drastis.

Dari data tersebut terlihat bahwa jika pada tahun-tahun sebelumnya nilai CKPN tumbuh di bawah 6% yoy, sejak Januari 2020 pertumbuhannya melesat hingga lebih dari 50% yoy. Pertumbuhannya terus meningkat hingga pada September 2020 sudah mencapai 66,18% yoy.

Peningkatan ini wajar, sebab selain karena penerapan PSAK yang baru, NPL perbankan juga meningkat drastis tahun ini, sehingga otomatis nilai pencadangan pun melonjak. Berikut ini data kenaikan NPL:

Data NPL tersebut menunjukkan bahwa dalam beberapa tahun terakhir, NPL bank selalu terjaga di bawah level 3%. Namun, sejak pertengahan tahun ini, level NPL sudah meningkat menembus 3%. Hal ini tentu bukan sesuatu yang baik bagi bank.

Meskipun demikian, level NPL ini tergolong masih wajar, sebab kondisi ekonomi tengah resesi. Bahkan, NPL perbankan berpotensi jauh lebih tinggi dari level tersebut, seandainya OJK tidak memberikan relaksasi restrukturisasi kredit bagi debitur bank yang terdampak pandemi.

Dengan tingginya pencadangan kerugian yang telah disisihkan perbankan, menjadikan kondisi perbankan nasional sekarang jauh lebih kuat dan stabil untuk menanggung potensi kegagalan bayar debiturnya. Hal ini menjadi modal yang baik untuk menghadapi bisnis tahun 2021.

Potensi Pemulihan Ekonomi Makin Terbuka

Setelah kabar penemuan dan masuknya vaksin Covid-19 ke Indonesia, harapan bagi pemulihan ekonomi tahun 2021 pun makin terbuka. Meskipun tentu saja masih akan ada pekerjaan rumah besar dalam hal pengadaan dan distribusi untuk seluruh masyarakat, tetapi setidaknya vaksinnya sudah ada.

Pada Minggu (6 Desember 2020) 1,2 juta dosis vaksin Covid-19 buatan Sinovac telah tiba di Indonesia. Selanjutnya, akan menyusul 15 juta dosis dalam bentuk bahan baku pada Desember 2020. Pada Januari 2021, akan tiba lagi 1,8 juta dosis vaksin dan 30 juta dosis dalam bentuk bahan baku.

Pengadaan dan distribusi akan dilakukan secara bertahap. Seiring dengan itu, kegiatan ekonomi pun diharapkan akan mulai kembali bergulir. Perusahaan-perusahaan pun kemungkinan akan mulai lebih optimistis untuk mengajukan kredit baru.

Jika demikian, tentu perbankan akan menjadi sektor pertama yang bangkit, sebab bank merupakan jantung perekonomian yang mengalirkan uang sebagai darah perekonomian. Bila permintaan kredit membaik, laba bank pun tentu akan kembali meningkat. Hal ini akan menjadi sentimen positif bagi saham perbankan.

Adapun, sepanjang tahun ini, kredit bank untuk pertama kalinya turun dalam 2 dekade terakhir pada Oktober 2020, tepatnya -0,47% yoy. Permintaan kredit yang lesu, ditambah tingginya restrukturisasi kredit menyebabkan bisnis bank sangat tertekan tahun ini.

Namun, lambatnya penyaluran kredit ini pun bukan sesuatu yang buruk. Hal ini justru menunjukkan bank-bank kini lebih berhati-hati dalam berekspansi, sebab kondisi ekonomi memang sedang kurang mendukung untuk ekspansi berlebihan.

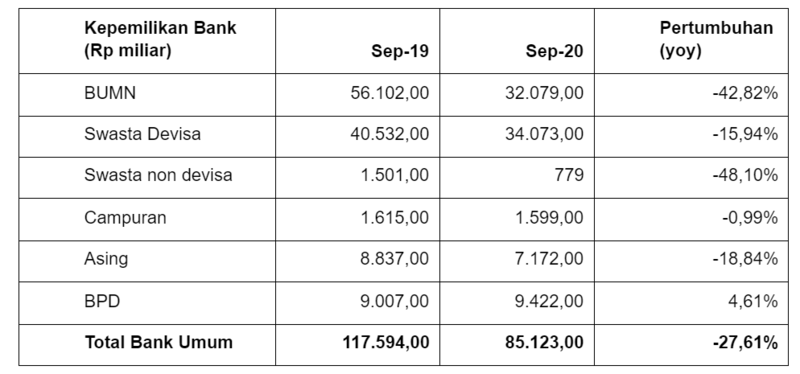

Hanya saja, langkah kehati-hatian tersebut tentu berdampak pada capaian labanya. Secara umum, laba industri perbankan sudah turun cukup dalam per September 2020.

Dari data tersebut, terlihat bahwa hanya kalangan bank pembangunan daerah (BPD) yang labanya masih bisa tumbuh tahun ini. Hal ini lantaran kredit BPD umumnya ditujukan untuk kredit konsumsi dan menyasar segmen aparatur sipil negara (ASN) yang relatif tidak banyak terdampak pandemi tahun ini.

Selain itu, BPD juga telah menerima suntikan dana negara dalam rangka program Pemulihan Ekonomi Nasional (PEN). Pada tahap pertama dan kedua, pemerintah mengucurkan dana Rp14 triliun kepada 11 BPD, sedangkan pada tahap ketiga yang baru dilakukan awal pekan ini, pemerintah mengucurkan lagi Rp2,25 triliun kepada 10 BPD.

Penurunan laba yang terjadi pada bank-bank juga disebabkan karena tingginya pencadangan atau CKPN yang disisihkan selama pandemi. Namun, setelah mengamankan pencadangan tahun ini, pada 2021 nanti kebutuhan pencadangan bank-bank ini sudah relatif lebih rendah.

Dengan demikian, potensi kenaikan laba pun lebih tinggi, apalagi dengan baseline yang kini lebih rendah setelah adanya penurunan laba. Peluang bagi bank-bank untuk setidaknya dapat menyamai kinerja laba tahun 2019 tentu masih tetap terbuka 2021 nanti.

Relaksasi Restrukturisasi Masih Berlanjut

Salah satu sentimen yang mendukung industri perbankan tahun depan yakni keputusan OJK memperpanjang relaksasi restrukturisasi kredit yang semula hanya sampai Maret 2021 menjadi hingga Maret 2022. Relaksasi ini diatur dalam POJK 11/2020.

Relaksasi restrukturisasi memungkinkan bank untuk memberikan restrukturisasi kredit kepada nasabah yang terdampak pandemi dengan persyaratan yang lebih minim.

Selain itu, kredit yang direstrukturisasikan tersebut tetap dianggap sebagai kredit lancar, bukan NPL, sehingga bank tidak perlu menambah pencadangan untuk menutupinya. Hal ini tentu meringankan beban bank.

Dengan perpanjangan relaksasi restrukturisasi kredit, memungkinkan bank untuk kembali memberikan restrukturisasi kepada debitur yang masih kesulitan melunasi utangnya setelah periode restrukturisasi yang diberikan tahun ini berakhir tahun depan.

Bank juga mendapatkan komitmen dukungan dari OJK dan Bank Indonesia untuk menjamin kelangsungan kegiatan usahanya tahun depan. Bank Indonesia sendiri sepanjang tahun 2020 sudah lima kali menurunkan suku bunga acuan, sehingga sangat meringankan beban dana perbankan tahun depan.

Apakah Saham Sektor Finansial Akan Meningkat?

Ketidakpastian ekonomi tentu saja belum akan berakhir tahun depan. Namun, sentimen-sentimen positif yang telah diulas di atas akan menjadi faktor utama yang menentukan pergerakan saham sektor keuangan tahun depan.

Secara umum, pasar cenderung bergerak beriringan. Artinya, sentimen positif yang terjadi pada suatu industri tertentu akan berdampak pada kenaikan saham hampir semua emiten di industri tersebut, kecuali ada sentimen khusus pada emiten tertentu yang membuat harganya sulit naik.

Beberapa emiten dengan fundamental bisnis yang kuat serta penguasa pasar tentu akan mendapatkan apresiasi lebih besar, dalam hal ini yakni bank-bank besar seperti BCA dan bank-bank BUMN.

Meskipun demikian, bank-bank lainnya yang belum cukup terapresiasi harganya juga berpotensi untuk meningkat lebih tinggi tahun depan. Tentu saja dengan catatan, kondisi ekonomi benar-benar membaik, bukannya makin memburuk.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

.jpg)