Pasar Saham Selama 1 Tahun Pemerintahan Jokowi

.jpg)

[Waktu baca: 7 menit]

Setahun sudah Presiden Joko Widodo dan Wakil Presiden Ma’ruf Amin memimpin bangsa ini setelah dilantik pada 20 Oktober 2019 lalu. Sayangnya, kehadiran pandemi Covid-19 memporak-porandakan banyak agenda pembangunan yang sudah direncanakan keduanya. Indonesia sedang tidak baik-baik saja sepanjang setahun terakhir.

Banyak hal di pasar modal tidak berjalan sesuai yang diinginkan. Ekonomi terancam resesi, bisnis lesu, saham-saham berguguran, investor asing kabur, dan masyarakat terjepit ancaman kemiskinan. Kekecewaan yang menumpuk terhadap keadaan yang sulit dikendalikan ini mudah menyulut emosi.

Keadaan yang tertekan ini bukan semata-mata kesalahan atau cerminan kegagalan keduanya dalam memimpin negara ini. Indonesia tidak dapat berbuat banyak untuk meloloskan diri dari tekanan krisis, ketika seluruh dunia sedang menderita kejatuhan ekonomi akibat pandemi.

Momen setahun pemerintahan Jokowi-Ma’ruf kali ini tentu dapat menjadi kesempatan untuk kembali menengok apa saja yang sudah terjadi di pasar modal dalam negeri sepanjang setahun terakhir. Tentu dampak pandemi akan sangat dominan mewarnai dinamika pasar modal setahun terakhir.

Kejatuhan Pasar

Masuknya Covid-19 ke Indonesia benar-benar meruntuhkan daya tahan pasar. IHSG relatif masih mampu bertahan terhadap gejolak ekonomi 2019 lalu yang dipicu oleh perang dagang antara Amerika Serikat dan China. Saat itu, IHSG masih mampu tetap terjaga di atas level 6.000.

Namun, segera setelah kasus Covid-19 pertama terkonfirmasi di dalam negeri, IHSG seketika anjlok, bahkan jauh terperosok hingga di bawah level 4.000 pada Maret 2020 lalu. Kejatuhan pasar memiliki landasan. Sebaik apapun fundamental pasar, tetapi jika ekonomi terancam mandek akibat karantina, sulit untuk berharap bisnis emiten akan berkinerja optimal.

Benar saja, tidak lama setelah kasus pertama terkonfirmasi, makin banyak kasus baru Covid-19 teridentifikasi. Indonesia pun segera menerapkan kebijakan Pembatasan Sosial Berskala Besar (PSBB), mula-mula di jantung perekonomian, yakni Jakarta, selanjutnya meluas ke daerah-daerah. Ekonomi seketika lumpuh.

Namun, langkah gesit pemerintah untuk mengubah anggaran belanja serta mengambil kebijakan-kebijakan strategis untuk menyelamatkan perekonomian rupanya mampu sedikit memulihkan kepercayaan pasar.

IHSG kembali bangkit setelah mencapai titik terendahnya pada Maret 2020. Namun, kebangkitan itu pun belum cukup kuat dan IHSG masih jauh lebih rendah dibandingkan posisinya pada akhir 2019 lalu, ketika pasar masih relatif baik-baik saja.

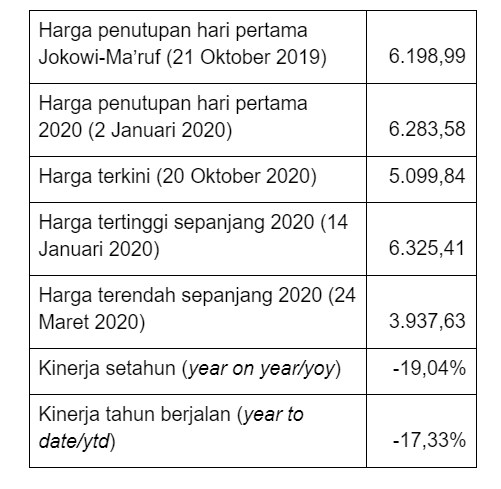

Berikut ini perkembangan kondisi IHSG selama setahun sejak pelantikan Jokowi-Ma’ruf sebagai pemimpin bangsa hingga Selasa, 20 Oktober 2020 kemarin:

Dari data tersebut, terlihat bahwa dari harga tertingginya pada awal tahun ini di level 6.325,41 hingga ke harga terendahnya di level 3.937,63, IHSG mengalami penurunan -37,75%, sedangkan jika dibandingkan harga pembukaan awal 2020 di level 6.283,58 penurunannya mencapai -37,33%.

Hanya saja, pemulihan IHSG setelahnya menyebabkan tingkat koreksi secara yoy dan ytd menjadi sedikit lebih rendah.

Kinerja yang lemah ini, baik secara yoy maupun ytd, turut disebabkan oleh hengkangnya investor asing. Total aliran modal keluar asing di pasar saham saja sepanjang tahun ini hingga Selasa (20 Oktober 2020) sudah mencapai Rp52,93 triliun.

Banjir Stimulus

Sepanjang tahun ini, pemerintah mengambil banyak langkah strategis, baik secara makro, maupun secara khusus di pasar modal. Semua langkah tersebut tentu memiliki pengaruh terhadap pergerakan IHSG sehingga kini tampak membaik.

Meskipun eksekusi dari aneka kebijakan tersebut banyak menuai kritik karena tidak berjalan lancar, tetapi upaya tersebut tetap patut diapresiasi. Adanya langkah nyata pemerintah ini memberikan pasar optimisme sehingga IHSG dapat kembali bangkit ke level 5.000.

Beberapa kebijakan makro ekonomi yang paling mencolok dari pemerintah antara lain stimulus fiskal Rp695,2 triliun, insentif perpajakan, program jaring pengaman sosial dan kesehatan, bantuan upah, subsidi gaji, diskon listrik, dan bantuan langsung tunai.

Otoritas Jasa Keuangan (OJK) juga memberikan relaksasi restrukturisasi kredit untuk memberikan ruang gerak bagi sektor riil. OJK juga berkoordinasi dengan Kementerian Keuangan untuk merumuskan program penjaminan perbankan bagi UMKM dan korporasi, serta dalam hal penetapan bank penerima program penempatan dana pemerintah.

Sementara itu, Bank Indonesia terus menurunkan suku bunga acuan menjadi tinggal 4,00% dari semula 5,00%, melonggarkan likuiditas melalui quantitative easing, dan ikut menanggung beban pembiayaan APBN melalui skema burden sharing.

Kendati kebijakan-kebijakan ini tidak berhubungan langsung dengan pasar modal, dampaknya tetap efektif di pasar modal mengingat pasar modal merupakan cerminan ekspektasi pasar terhadap perekonomian.

Alhasil, jika kita mengukur IHSG dari harga terendahnya sepanjang tahun ini, yakni 3.937,63 pada 24 Maret 2020 lalu, kenaikan IHSG yang terjadi setelahnya hingga 20 Oktober 2020 kemarin sudah mencapai 29,52%. Dalam hal ini, IHSG memang membaik, tetapi belum cukup baik.

Kebijakan Khusus Pasar Modal

Selain memberikan stimulus bagi pemulihan ekonomi makro, pemerintah dan otoritas bursa juga mengambil sejumlah kebijakan penting di pasar modal.

Penurunan tajam IHSG menyebabkan otoritas pasar modal melakukan berbagai upaya untuk menjaga agar kejatuhan tidak makin parah, sembari menjamin pasar tetap berlangsung wajar dan efisien.

Kebijakan-kebijakan penting di pasar modal keluar secara berturut-turut sepanjang Maret 2020, ketika pasar jatuh hingga lebih dari 30%. Berikut ini historis sejumlah kebijakan yang ditetapkan oleh OJK melalui Bursa Efek Indonesia (BEI) di pasar modal sepanjang tahun ini:

Pertama, 28 Februari 2020, pelarangan transaksi short selling. Sebelumnya, praktik transaksi short selling diizinkan di BEI. Transaksi ini disebut juga dengan jual kosong.

Artinya, seorang investor “meminjam” saham dari pihak ketiga untuk dijualnya di pasar karena yakin dalam waktu dekat harga saham tersebut bakal turun.

Ketika harganya turun, investor tersebut dapat membeli kembali saham tersebut dengan harga murah dan menyerahkannya pada pemiliknya. Investor tersebut menikmati untung dari selisih harga jual dan beli tersebut.

BEI melarang transaksi ini untuk mencegah harga saham turun lebih dalam, sebab respons pasar terhadap pandemi telah merontokkan banyak saham. Transaksi short selling berpotensi makin memperparah kejatuhan tersebut.

Kedua, 9 Maret 2020, pemberian izin bagi pembelian kembali atau buyback saham oleh emiten tanpa melalui mekanisme rapat umum pemegang saham (RUPS).

Mekanisme buyback sering kali digunakan oleh emiten untuk mengurangi jumlah saham beredarnya sekaligus membantu mengerek lagi harga sahamnya yang penurunannya dinilai sudah tidak lagi sesuai fundamentalnya.

Dengan mengizinkan buyback tanpa RUPS, BEI mendorong emiten untuk melakukan buyback dengan cepat agar harga sahamnya dapat kembali meningkat tanpa harus menunggu proses persiapan RUPS yang panjang.

Ketiga, 9 dan 13 Maret 2020, perubahan batas auto rejection menjadi asimetris. Sistem perdagangan yang diatur di BEI memungkinkan transaksi saham tertentu akan terhenti secara otomatis ketika harganya sudah naik atau turun mencapai level tertentu.

Batas atas disebut auto rejection atas (ARA), sedangkan batas bawah disebut auto rejection bawah (ARB). Sebelumnya, ARA dan ARB diatur sama. Untuk saham dengan rentang harga Rp50-Rp200, misalnya, ARA dan ARB sama-sama 35%.

Kebijakan ARA dan ARB asimetris mengatur batas yang berbeda untuk ARA dan ARB. ARB diatur lebih rendah untuk mencegah agar harga saham tidak turun terlalu dalam, sedangkan ARA tetap tinggi untuk memberi peluang bagi kenaikan harga yang tinggi.

Berikut ini perubahan kebijakan ARA dan ARB dari semula simetris menjadi asimetris:

Keempat, 13 Maret 2020, peniadaan saham yang dapat diperdagangkan pada sesi pra pembukaan (pre-opening) di BEI. Kebijakan ini juga tujuannya untuk mencegah kejatuhan harga yang lebih dalam, terutama selama sesi sebelum pembukaan pasar.

Semula, BEI memperbolehkan transaksi pre-opening untuk saham-saham tertentu, yakni saham-saham anggota indeks LQ-45. Transaksi pre-opening terjadi pada pukul 08.45 – 08.55 WIB. Setelahnya, sistem bursa akan menentukan harga pertemuan terbaik untuk penawaran jual dan beli yang masuk pada periode singkat itu.

Transaksi pre-opening menyebabkan harga pembukaan di BEI pada pukul 09.00 WIB dapat menjadi berbeda dibandingkan harga penutupan pasar di hari sebelumnya.

Pada sesi pre-opening, perusahaan efek sudah dapat melakukan penawaran atau permintaan, tetapi nilainya tidak muncul di layar transaksi seperti halnya transaksi yang terjadi pada perdagangan di jam bursa. Harga pertemuan baru akan terbentuk secara otomatis pada pukul 08.55.

Dengan menghapus sesi pre-opening, diharapkan dapat mencegah terjadinya pengambilan posisi dini oleh pasar yang dapat menyebabkan penurunan harga yang tajam sebelumnya pasar dibuka.

Meskipun demikian, pada 7 September 2020 sesi pre-opening dibuka kembali. Sesi ini memang bermanfaat untuk mengantisipasi kegagalan sistem di BEI akibat penumpukkan permintaan transaksi saat pembukaan pasar. Dengan adanya pre-opening, beberapa permintaan transaksi dapat diproses lebih dini.

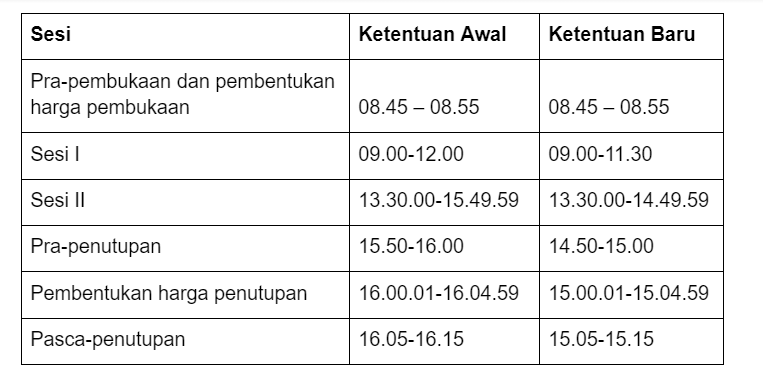

Kelima, 24 Maret 2020, pemendekan jam perdagangan efek. Dengan waktu transaksi yang lebih singkat, diharapkan gejolak pasar juga menjadi lebih singkat. BEI mengatur waktu transaksi yang berbeda untuk berbagai instrumen investasi.

Khusus untuk instrumen bersifat ekuitas di pasar reguler, dalam hal ini saham dan instrumen turunannya, berikut ini perubahan jadwalnya (periode WIB):

Upaya-upaya ini terbukti berhasil menahan laju pelemahan yang terjadi sepanjang Maret 2020 dan mendorong pasar kembali meningkat. Meskipun hingga kini IHSG masih jauh dari level 6.000, tetapi setidaknya IHSG kini relatif stabil di level 5.000 dan tidak sampai kembali turun seperti kondisi Maret 2020.

Kita tentu boleh berharap, setahun masa pemerintahan Jokowi-Ma’ruf yang telah berlalu ini dapat menjadi landasan yang cukup kuat untuk mendukung kinerja pasar modal dapat kembali pulih di sisa masa jabatan keduanya.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

.jpg)