MNCN, Pertaruhan Transformasi Digital

[Waktu baca: 5 menit]

DISCLAIMER: Analisis ini dibuat dalam e-book Q2 2020 yang lalu, saat harganya masih Rp880 per lembar. Beberapa data yang digunakan mungkin sudah berubah mengikuti laporan keuangan mereka. Tulisan ini bukan merupakan rekomendasi jual/beli saham.

PT Media Nusantara Citra Tbk atau MNCN adalah salah satu perusahaan nasional yang bergerak di bidang usaha media berbasis iklan dan konten.

Berdasarkan laporan tahunan perusahaan (2019), MNCN mengoperasikan 4 dari total 11 stasiun Free-To-Air (FTA) televisi yang memiliki bisnis inti berupa produksi dan distribusi konten-konten televisi. Empat stasiun televisi itu adalah RCTI, MNCTV, GTV dan iNews. Empat nama yang pastinya sudah tidak asing di telinga kita semua.

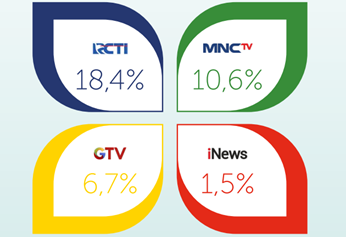

Jika dilihat dari besaran pangsa pasar pada jam tayang prime-time, ke-4 stasiun televisi milik MNC mampu menguasai pangsa pasar televisi nasional sebesar 37.2%. RCTI masih menjadi stasiun paling dominan dengan mencatatkan pangsa pasar 18.4% hingga akhir tahun 2019.

Gambar 1. Pangsa Pasar MNCN Tahun 2019

Sumber: Laporan Tahunan Perusahaan 2019.

Baca juga: Mengupas Kinerja SRIL, MNCN, TKIM

Selain 4 stasiun televisi FTA tersebut, Perusahaan juga menjalankan bidang usaha radio, media cetak, talent management, unit produksi konten, dan portal berita seperti okezone.com, sindonews.com, iNews.id, hingga berbagai platform digital yang mencakup streaming service RCTI+.

Meskipun MNCN mampu mengungguli kinerja para kompetitornya di industri media, konten, dan periklanan, hal itu tidak membuat MNCN berpuas diri. Gangguan disrupsi digital –yang membuat pasar mulai mengalihkan permintaannya dari media konvensional menjadi media digital– justru direspons dengan baik oleh perusahaan.

MNCN tengah berupaya melakukan transformasi dengan mempercepat pemanfaatan teknologi internet dalam mendistribusikan media dan hiburan langsung ke konsumen. MNCN terlah berhasil mengubah ‘gangguan’ digital menjadi potensi bisnis yang prospektif.

Pihak manajemen mengklaim bahwa lini usaha digital Perusahaan akan tumbuh secara eksponensial dan diharapkan bisa menghasilkan pendapatan mencapai Rp 1 triliun pada 2020. Hal ini didorong oleh peningkatan semua aset digital, termasuk portal online, media sosial, dan aplikasi hiburan seperti RCTI+ (Laporan Tahunan MNCN, 2019).

Lalu bagaimana dengan performa keuangannya?

Di semester pertama ini, MNCN mampu mencatatkan pendapatan bersih sebesar Rp3,96 triliun. Namun pencapaian ini justru 6,7% lebih rendah dari realisasi di tahun lalu sebesar Rp4,25 triliun. Jika dilihat dari rincian laporan keuangannya, penurunan ini disebabkan oleh menyusutnya pendapatan non-digital sebesar 13,51% dari semester pertama tahun lalu.

Meskipun pendapatan iklan digital mampu tumbuh sebesar 25,85% menjadi Rp409 miliar, tapi tetap tidak mampu menghasilkan pertumbuhan positif secara tahunan pada total pendapatan iklan.

Selain pendapatan iklan, pendapatan konten juga turun double digit sebesar 10.34% secara tahunan menjadi Rp807 miliar. Penurunan dari berbagai lini pendapatan ini membuat laba yang dapat diatribusikan pada entitas induk tercatat menyusut cukup tajam sebesar 17.37%, dari sebelumnya Rp1,15 triliun menjadi Rp956 miliar.

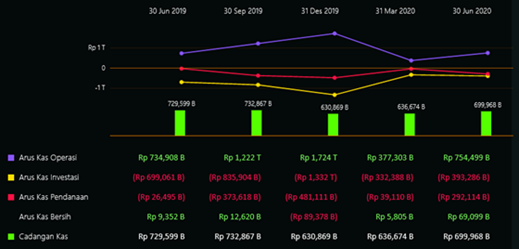

Meskipun realisasi pendapatan dan laba perusahaan menurun, kinerja arus perusahaan masih bisa tumbuh positif sebesar 2,7% dari Juni tahun lalu. Artinya kemampuan MNCN dalam mencetak uang melalui kegiatan operasionalnya sedikit lebih baik dari tahun lalu.

Tapi nilai arus kas yang diinvestasikan oleh perusahaan di semester ini justru sedikit menurun dari tahun lalu akibat langkah transformasi digital yang masif oleh perusahaan di tahun lalu.

Gambar 2. Kinerja Arus Kas MNCN

Sumber: RTI Finance, 2020.

Baca juga: Membedah 5 Saham (GJTL, PTRO, MBSS, PNLF, BMTR) Pilihan Lo Kheng Hong

Salah satu kinerja MNCN yang perlu dicatat juga adalah nilai ROA dan ROE perusahaan yang cukup baik jika dibandingkan dengan kompetitornya. Nilai ROA perusahaan (TTM) saat ini berada di angka 11%, jauh lebih tinggi dari rata-rata industri yang hanya sebesar 2% namun masih sedikit lebih rendah dari nilai ROA SCMA yang mencapai 13%.

Di sisi lain, nilai ROE perusahaan (TTM) juga mampu mencapai 16%, lebih tinggi dari rata-rata industri yang ada di level 7%. Walaupun masih lebih rendah dari SCMA yang memiliki nilai ROE sebesar 18%, tetapi nilai ROE yang mencapai lebih dari 15% patut diapresiasi. Artinya, kemampuan Perusahaan dalam mencetak laba bersih berdasarkan nilai modal yang dimiliki tidak perlu diragukan lagi.

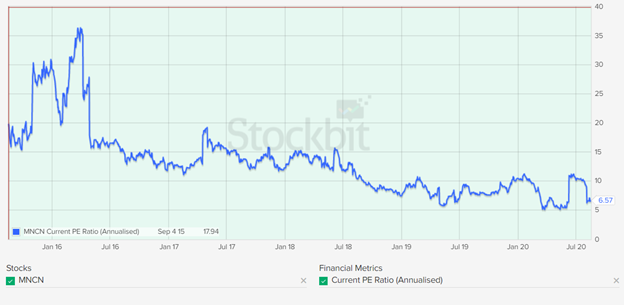

Dari sisi valuasi, nilai PER perusahaan (di awal Agustus) yang mencapai 6,61 kali relatif masih lebih murah dari kompetitornya SCMA yang sudah di level 15.06 kali. Bahkan nilai PER tersebut sudah lebih rendah dari PER MNCN selama lima tahun ke belakang. Artinya, harga MNCN sudah lebih rendah dari harga sahamnya selama rata-rata lima tahun ke belakang.

Nilai PBV perusahaan yang masih di angka 1.01 kali masih jauh lebih murah dari SCMA yang sudah mencapai 3.6 kali.

Selain itu, masih ada satu aspek dari kinerja perusahaan yang perlu diperhatikan, yaitu nilai rasio asset turnover yang menggambarkan perbandingan antara nilai total pendapatan terhadap total aset produktif perusahaan. Nilai asset turnover saat ini (TTM) mencapai 0.35 kali yang berarti dari keseluruhan aset perusahaan dapat dihasilkan nilai pendapatan sebesar 35% dari total nilai asetnya.

Apakah pencapaian ini bisa dikatakan baik?

Berdasarkan data Stockbit (2020), rata-rata Asset Turnover industri justru sedikit lebih tinggi dari MNCN sebesar 0,43 kali. Bahkan SCMA yang merupakan kompetitor utama bagi MNCN bisa mencapai 0,73 kali dan EMTK mencapai 0,62 kali.

Bisa disimpulkan, meskipun MNCN masih memiliki pangsa pasar yang lebih tinggi, tetapi kualitas pengelolaan aset perusahaan masih kalah efisien jika dibandingkan dengan kompetitornya.

Yang membuat MNCN ini menarik ada beberapa hal:

1. Statusnya sebagai pemain terbesar di industri media tanah air membuat saham ini selalu menarik untuk disimak.

2. Pertaruhan yang dilakukan Hary Tanoe untuk menjadikan MNCN bertransformasi sebagai perusahaan media digital merupakan langkah yang tepat menghadapi perkembangan teknologi dan tingginya penetrasi smartphone di Indonesia.

Oleh karena itu, kita tinggal menunggu waktu potensi MNCN ini akan tercermin di laporan keuangan mereka. (MNCN – Fin)

PS: Proses PO e-book Q4 2020 sudah dibuka, anda bisa mendapatkannya di sini.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!